Schmack Biogas - die Durchstarter 2008

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

Also, was da bei EnviTec am Freitag Nachmittag los war weiß ich genauso wenig wie Du. Vermutlich ist irgendein Fonds ausgestiegen und dafür ein anderer wieder rein. Aber das ist auch nur wilde Spekulation. Aber das gehört auch nicht direkt in das Schmack forum, sondern entweder in das Biogasgesamtforum oder ind das EnviTec forum.

Aber für die gebeutelten Biogas Aktionäre gibt es auch Lichtblicke wei diesen Artikel:

http://www.presseportal.de/pm/44014/1322465/...tsche_warentreuhand_ag

Da müsste nur Schmack und BiogasNord lange genug durch halten, bzw. überleben, um von diesem Trend auch profitieren zu können.

Mal eine Frage an Jaroslowa:

Warum interessierst Du Dich eigentlich für Biogas, wenn Du nicht investiert bist und es auch offensichtlich nicht vor hast. Warum verwendest Du so viel Zeit, hier Beiträge zu diesem Thema zu verfassen, die nie mit Nachrichten oder Analysen oder fundamentalen Zahlen und Perspektiven zu tun haben, sondern mit Traumfabriken? Ist Dir langweilig oder hast Du hier viel Geld verbrannt und willst andere Deinen Frust mit teilen?

Das es der Biogasbranche alles andere als gut geht und sie aktuell um ihre Existenz kämpfen, wissen wohl alle hier!

Bei Solarfirmen könnte ich ja Deine negative Haltung noch gut verstehen, wenn eine Q-Cells 5 mal so viel wert ist, wie ihr Umsatz. KGV von 30 ist doch günstig für einen Wachstumwert heißt es dort immer. Eine Marktkapitalisierung von mehreren Millarden wird dort einfach hin genommen. Aber hier bei den Biogasfirmen ist BiogasNord nur noch 2 Mio., Schmack nur noch 17 Mio. und EnvTec immerhin noch 210 Mio. aufgrund ihres Eigenkapitals an den Börsen wert, also alle drei zusammen wären in der Solarbranche wirklich Peanuts.

Also: Warum schenkst Du dem Thema Biogas und den Warnungen der Aktionäre so viel Zeit?

Optionen

Ad-hoc-Meldung übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Meldung ist der Emittent verantwortlich.

--------------------------------------------------

- Insgesamt 2.067.737 neue Aktien im Zuge der Kapitalerhöhung der Schmack

Biogas AG gezeichnet

- Bruttoemissionserlös von rund EUR 6,35 Mio.

Schwandorf, 30. Dezember 2008. Im Zuge der am 7. Dezember 2008

beschlossenen Bezugsrechtskapitalerhöhung wurden insgesamt 2.067.737 neue,

auf den Namen lautende Stammaktien ohne Nennbetrag zum Bezugspreis von EUR

3,07 je neuer Aktie gezeichnet. Mit Eintragung der Kapitalerhöhung im

Handelsregister, die voraussichtlich im Januar 2009 erfolgen wird, erhöht

sich das Grundkapital der Gesellschaft von EUR 5.976.864,00 auf EUR

8.044.601,00. Die neuen Aktien werden zunächst nicht in den Handel im

regulierten Markt der Frankfurter Wertpapierbörse einbezogen. Während der

Bezugsfrist wurden insgesamt 194.773 neue Aktien von den Aktionären

bezogen. Zusätzlich haben mehrere Investoren sowie sämtliche Mitglieder des

Vorstands insgesamt 1.872.964 nicht bezogene, neue Aktien gezeichnet.

Insgesamt beläuft sich der Bruttoemissionserlös aus der Transaktion damit

auf EUR 6.347.952,59.

Optionen

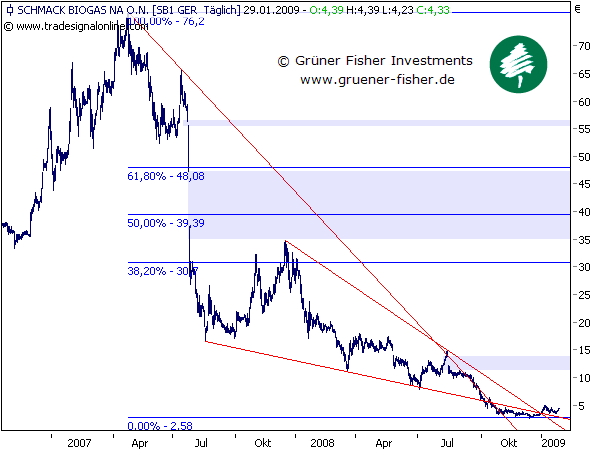

Börse: Xetra in Euro / Kursstand: 4,30 Euro

Rückblick: Die Aktie von Schmack Biogas erreichte am 26.04.2007 ihre Allzeithoch bei 76,50 Euro. Seit diesem Hoch wurde die Aktie trotz mehrerer starker Gegenbewegung massivst abverkauft, bis auf 2,58 Euro rutschte sie ab. Dort startete im Dezember an der Abwärtstrendunterkante eine deutliche Gegenbewegung.

In den letzten Tagen gehörte die Aktie zu den großen Gewinnern am Markt und legte kräftig zu. Aktuell erreicht sie den Widerstandsbereich bei 4,45 Euro. Das kurzfristige Chartbild ist bullisch zu werte, das mittelfristige ist nach wie vor leicht bärisch.

Charttechnischer Ausblick: Hier bei 4,45 Euro dürfte die Schmack Biogas Aktie zunächst nach unten hin abprallen und den starken Anstieg der letzten Tage korrigieren. Zwischenziele liegen bei 3,78 - 3,88 und darunter bei 3,49 Euro. Wie es anschließend weitergeht, ist noch offen. Die Erholung der letzten Tage wurde unter hohen Umsätzen vollzogen, prinzipiell könnte dies der Auftakt zu einer größeren Bärenmarktrallye sein.

Ein nachhaltiger Rückfall unter 3,20 Euro würde den Bärenmarkt wieder reaktivieren, Kursverluste bis 2,40 - 2,58 Euro könnten dann folgen. Gelingt hingegen ein nachhaltiger Anstieg über 4,50 Euro, wäre eine Fortsetzung der Kurserholung bis 6,30 und darüber ggf. 7,70 - 8,20 Euro auf mittelfristige Sicht möglich.

Kursverlauf vom 10.01.2008 bis 08.01.2009 (log. Kerzendarstellung / 1 Kerze = 1 Tag) - ISIN: DE000SBGS111

Quelle: http://www.cashkurs.com/start/detailansicht/blog-post////298/

Optionen

1_49.gif (verkleinert auf 80%)

http://www.finanznachrichten.de/...0-an-imb-verfahrenstechnik-009.htm

http://www.schmack-biogas.com/wDeutsch/pdfpresse/2007_11_10.pdf

Optionen

Danke für die Links.

Allerdings, so weit war ich auch schon. Der Haken ist nur, die IMB Verfarhenstechnik hat im Jahr 2008 Insolvenz angemeldet und scheint unter anderem Firmennamen fortgeführt zu werden. Es bleibt die Frage, wie wirkt sich das auf Schmack aus, die sich seinerzeit an der IMB mit 30% beteiligt hatten. Es wäre meiner Meinung nach ein entscheidender Wettbewerbsnachteil, wenn Schmack sich nicht endlich in diesem Segment engagiert, um mit Envitec gleich zu ziehen, die ins besondere im Ausland mit der Gärresteaufbereitung Erfolge verzeichnen.

Optionen

Auszug Regierungsanalyse BiogasBranche: "(...)Deutschland muss die Schranken für die Biogas Branche öffnen und den Unternehmen mehr als heute die Möglichkeit geben sich am weltweiten Markt zu etablieren. Nach der Depressionsphase wie wir sie bei einigen börsennotierten Unternehmen auf grund Spekulationen gesehen haben, erreich diese Unternehmen nun eine Wachstumsphase mit dem weltweiten aufsteigendem Wirtschaftszyklus nach neuen Energien im Energiesektor. (...)Die sogenannte Made in Germany Technologie muss unterstütz und gefördert werden. Die BiogasBranche wird zwischen 2009 und 2010 einen Aufschub erleben und die Spekulanten und Kapitalgeben wieder an sich ziehen. (...)Aufgrund der hohen Entwicklungszweit von Plasmatechnologien zur Verwendungs in Kraftwerken, wird die Auftragslage der Biogasbranchen rapide steigen. Alternative "Neue Energien" wird es spätestens 2050 geben. Bis dorthin müssen alternativen gefunden und diese unterstützt werden. (...)"

Also ich finde das Einsteigen in die Biogasbranche lohnt sich mehr als bisher! Gerade wegen der Unterbewertung der SchmackBiogas AG sollte ein Einstieg vorteile bringen. Kursziele wie 30 € - zum damaligen Volumen von 90 € können bis Anfang 2010 möglich sein. Aufgrund der neuen Regelungen und den starken Strategien der Unternehmen werden sie sich gegen die gehasste Windenergie und die Rohstoffknappe Solarenergie behaupten. Jeder weiss "Scheiss wird jeden Tag zu Tonnen produziert und weggeklärt, wir müssen die Gülle nutzen und Energie machen!" :D

bis dann

Optionen

Schmack Biogas-Vorstandsvorsitzender Werner Rüberg im Interview

Michael Rößler

Schmack Biogas plant das Comeback – 2009 soll der Turnaround beim EBIT den Aufbruch in eine neue Ära einläuten. Im Interview mit DER AKTIONÄR erklärt der Vorstandsvorsitzende Werner Rüberg, woher die Zuversicht rührt und was Anleger erwarten können.

Schmack Biogas zählt zweifelsohne zu den einstigen Börsenlieblingen am deutschen Aktienmarkt. Heute ist der Sympathiefaktor nicht mehr ganz so groß, denn seit der Konzern Mitte 2007 mit einer unerwarteten Gewinnwarnung den Markt schockte, befindet sich die Aktie auf Tauchstation. Mittlerweile hält Werner Rüberg als neuer Vorstandsvorsitzender das Ruder in der Hand. Im Interview mit DER AKTIONÄR erklärte er, was sich seither verändert hat und was Anleger künftig von dem Unternehmen zu erwarten haben.

Herr Rüberg, seitdem Mitte 2007 das Geschäft mit Biogasanlagen drastisch eingebrochen war, hat sich bei Schmack Biogas einiges verändert. Können sie die wichtigsten Schritte noch einmal kurz skizzieren?

Werner Rüberg: Die Jahre 2007 und 2008 waren für uns und die gesamte Biogasbranche schwierig. Die lange Diskussion um die neuen gesetzlichen Rahmenbedingungen und die anhaltend hohen Agrarrohstoffpreise führten zu einer Zurückhaltung der Investoren und verursachten einen Investitionsstau. Nun haben sich die belastenden Faktoren aus dem Vorjahr ins Positive gedreht. Wir haben jetzt einen deutlich verbesserten gesetzlichen Förderrahmen durch das Erneuerbare-Energien-Gesetz (EEG), die Gasnetzzugangsverordnung und das EE-Wärmegesetz, der für stabile Investitionsbedingungen sorgt. Ferner sind die Rohstoffpreise gegenüber den Höchstständen im Jahr 2008 um fast 50 Prozent gesunken.

Was hat Schmack selbst getan?

Wir haben uns in Deutschland weiter auf den Bau von großen Gaseinspeisungsanlagen konzentriert und hier unsere Kompetenzen stark ausgebaut – ohne das Landwirtschaftsgeschäft zu vernachlässigen. Unsere Anstrengungen in der Entwicklung des italienischen Marktes werden sich in 2009 auszahlen. Zudem bereiten wir den Markteintritt in weiteren europäischen Ländern vor. Der neue Vorstand der Schmack Biogas AG hat unter meinem Vorsitz ein Restrukturierungs- und Kostensenkungsprogramm auf den Weg gebracht, das jetzt konsequent umgesetzt wird. Auf dieser Basis und der gesicherten Finanzierung des Unternehmens, sind wir zuversichtlich unsere Ziele für 2009 zu erreichen.

Die Umstrukturierung soll 2009 den Turnaround bringen – können Sie das Ziel konkretisieren?

Wir rechnen in 2009 mit einer Verdoppelung des Umsatzes gegenüber 2008 und mit einem in etwa ausgeglichenen EBIT. Unsere Prognose lautet 140 bis 160 Millionen Euro Umsatz bei einem EBIT zwischen minus vier und plus vier Millionen Euro. Nach einem EBIT von rund minus 40 Millionen Euro in 2008 kommen wir mit der Sanierung unseres Unternehmens einen enormen Schritt nach vorne.

Woher rührt Ihre Zuversicht diesbezüglich?

Der Biogasmarkt in Deutschland könnte sich in 2009 im Vergleich zum Vorjahr nahezu verdoppeln und damit wieder das Niveau von 2007 erreichen. Wie bereits eingangs erwähnt, haben sich die Marktbedingungen ins Positive gedreht und der Investitionsstau wird sich auflösen. Beispiele hierfür sind die jüngsten Verkäufe von Gaseinspeisungsanlagen an RWE Innogy und an die E.ON Biogerdgas GmbH. Weitere Abschlüsse mit großen Versorgern und Investoren werden folgen. Aufgrund der verbesserten gesetzlichen Rahmenbedingungen für Kleinanlagen erwarten wir auch eine Umsatzsteigerung aus dem landwirtschaftlichen Bereich.

Und auch im Ausland rechnen wir mit einem Umsatzwachstum von rund 20 Millionen Euro. Unsere Umsatzziele sind weitgehend durch Auftragsbestand abgesichert. Die Verbesserung des EBIT gelingt zu jeweils einem Drittel aus der Steigerung des Umsatzes, durch unser Kostensenkungsprogramm und durch den Wegfall von Einmaleffekten aus der Restrukturierung.

Welchen Stellenwert haben Investoren und Energieversorger im Vergleich zu Landwirten beim Kundenstamm?

Der wieder anziehende landwirtschaftliche Markt sorgt für eine gute Grundauslastung des Unternehmens. Wir werden im nächsten Jahr dennoch etwa drei Viertel unseres Umsatzes mit Investoren und Energieversorgern machen. Hier werden insbesondere große Gaseinspeisungsanlagen eine wesentliche Rolle spielen.

Welche Faktoren beeinflussen das Biogasgeschäft maßgeblich – welche Absicherungsmaßnahmen hat Schmack getroffen?

Das wichtigste für unseren Kunden ist die Rentabilität unserer Biogasanlagen. Als Technologie- und Leistungsführer haben wir in den letzten Jahren stark in die Bereiche Gaseinspeisung, Projektentwicklung, Mikrobiologie und Einsatzstoffflexibilität investiert und uns damit einen nachhaltigen Wettbewerbsvorteil erarbeitet.

Wie steht es um die weitere Internationalisierung?

Der Anteil des Auslandsgeschäfts wird in 2009 rund 20 Prozent betragen, wobei Italien den Schwerpunkt unserer Auslandsaktivitäten darstellt. Daneben sind weitere Projekte in Großbritannien, Frankreich und Osteuropa in der Entwicklung. Der Anteil des Auslandsgeschäftes wird in den nächsten Jahren deutlich zunehmen.

Wie zufrieden sind Sie mit der Platzierung der jüngsten Kapitalerhöhung – von den angebotenen knapp drei Millionen neue Stammaktien ohne Nennbetrag wurden ja nur etwa zwei Drittel gezeichnet, große Teile davon vom Management selbst.

Aus der Sicht der Aktionäre ist es durchaus verständlich, daß sich viele nicht an der Kapitalerhöhung beteiligt haben. Schließlich haben wir durch den Kurseinbruch in 2007 einiges an Vertrauen verloren, das wir erst wieder zurückgewinnen müssen. Und dennoch sind wir zufrieden, da die Finanzierung des Unternehmens durch die Kapitalerhöhung und den mit den Banken vereinbarten Kreditrahmen jetzt gesichert ist. Wenn sich das Management – und im übrigen auch viele Mitarbeiter an der jüngsten Kapitalerhöhung beteiligen, zeigt das doch nur, daß wir alle an den Erfolg unseres Unternehmens glauben.

Verbessert die Kapitalspritze die Situation gegenüber den Banken? Was soll mit den Einnahmen geschehen?

Die Kapitalerhöhung ist Teil eines Gesamtfinanzierungspaketes, das wir gemeinsam mit unseren Banken erarbeitet haben. Der Mittelzufluß dient der Working-Capital Finanzierung des Projektgeschäfts mit großen Gaseinspeisungsanlagen.

Welche Zukunft hat die Einspeisung von Bioerdgas?

Was das Potenzial der Biogaseinspeisung betrifft, könnten wir in Deutschland mit der Nutzung von etwa 12 Prozent der landwirtschaftlichen Nutzfläche die Hälfte der russischen Erdgasimporte durch Biogas ersetzen. Schon heute ist die Verfügbarkeit von Biogas ein wichtiges strategisches Thema bei allen großen deutschen Energieversorgungsunternehmen. Aber auch im Ausland wird die Biogaseinspeisung in Zukunft eine wichtige Rolle spielen.

Welche Argumente sprechen aus Ihrer Sicht für eine Investition in Aktien von Schmack Biogas?

Unter anderem, dass ohne Biogas die Klimaschutzziele der Bundesregierung nicht erreichbar sind und der gesetzliche Rahmen dafür nun geschaffen ist. Biogas hat zudem das Potenzial, Deutschland und Europa von russischen Erdgasimporten unabhängiger zu machen – und Schmack ist Marktführer im Segment für Gaseinspeisungsanlagen. Last but not least wird das aufgelegte Kostenreduktionsprogramm 2009 seine volle Wirkung zeigen und der Turnaround beim EBIT erreicht.

Fazit: Der Rahmen stimmt

In der Tat haben sich die Rahmenbedingungen für Schmack deutlich verbessert. Ob der Weg in die Gewinnzone wie erwartet verläuft, bleibt jedoch abzuwarten. Zumindest vorerst dürften daher lediglich gelegentliche News, wie neue Auftragseingänge, für spontane Kurskapriolen sorgen.

Optionen

E.ON und MT-Energie bauen Bioerdgas-Anlage in Niedersachsen |

DJ E.ON (News/Aktienkurs) und MT-Energie bauen Bioerdgas-Anlage in Niedersachsen DÜSSELDORF (Dow Jones)--Die Unternehmen E.ON und MT-Energie bauen im niedersächsischen Einbeck eine neue Bioerdgas-Anlage. Rund 500 Kubikmeter des gefilterten und auf Erdgas-Qualitätsniveau veredelten Biogases sollen dort zukünftig pro Stunde in das Erdgasleitungsnetz eingespeist werden, teilte die E.ON Climate&Renewables GmbH am Dienstag mit. Im Herbst 2009 soll die Anlage fertig sein. Unter den erneuerbaren Energien nehme Bioerdgas eine wichtige Rolle ein, heißt es in der Mitteilung weiter. Die Anlage in Einbeck sei Teil des Wachstumsprogramms mit einem Investitionsrahmen von sechs Mrd EUR allein bis 2010, erklärte Frank Mastiaux, Geschäftsführer der E.ON Climate&Renewables GmbH. Bodo Drescher, Geschäftsführer der MT-Energie GmbH&Co. KG, sagte, bisher habe der Anbau von Energiepflanzen in der Region keine Rolle gespielt. Insbesondere Mais sei bislang im südlichen Niedersachsen praktisch nicht angebaut worden. Insofern locker Mais in der Region die Fruchtfolge auf. Dies sei ein wichtiges Argument für die Anlage. E.ON geht davon aus, dass bis 2030 rund 10% des derzeitigen Erdgasverbrauchs in Deutschland mit Bio-Erdgas gedeckt werden können. |

Optionen

Schmack Biogas AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Die Schmack BioEnergy LLC, Independence, USA, hat uns gemäß § 21 Abs. 1

WpHG am 27. Januar 2009 mitgeteilt, dass ihr Stimmrechtsanteil an unserer

Gesellschaft am 26. Januar 2009 die Schwellen von 3 % und 5 % überschritten

hat und zu diesem Tag in Bezug auf die Gesamtmenge der Stimmrechte der

Gesellschaft 6,07 % (das entspricht 488.599 Stimmrechten) betrug.

Optionen

| ||||

| NEWS 28.01.2009 | TECHNIK Schmack Biogas bietet Katalysator zur Senkung der Formaldehyd-Emissionen an | ||||

Nach dem novellierten Erneuerbare-Energien-Gesetz (EEG 2009) können Biogasanlagenbetreiber, die die Formaldehyd-Emissionen im Abgas ihrer Verbrennungsmotoranlage mindern, einen Bonus auf die Einspeisevergütung erhalten. Zur Einhaltung des Grenzwerts bietet die Schmack Biogas jetzt zusammen mit ihrem Tochterunternehmen Köhler & Ziegler einen Katalysator an, der an allen gängigen Blockheizkraftwerken nachrüstbar ist.

Kommentar zu dieser Meldung: Endlich mal wieder ein technologischer Fortschritt bei Schmack. Noch besser wäre es, wenn Schmack endlich auch die Gäresteaufbereitung zu Dünger in ihr Dienstleistungsangebot aufnehmen würde um auch auf diesem Gebiet mit Envitec gleich ziehen zu können. first mover

| ||||

Optionen

Schmack Biogas kaufen?

11:27 29.01.09

Gelingt der Aktie die Wende?

Auf der Suche nach erstklassigen Chancen findet man derzeit reihenweise extrem günstig bewertete Unternehmen, die langfristig außerordentlich hohes Kurspotential besitzen. Im Bereich der kleineren Nebenwerte sind wir auf die Schmack Biogas (WKN SBGS11) aufmerksam geworden. Neben einem fundamentalen Turnaround - der für 2009 anvisiert ist - sieht die technische Situation ausgesprochen interessant aus.

Schmack Biogas Tageschart - kurzfristig

Die Börsenkrise sorgt für interessante Phänomene. Das Eigenkapital von Schmack Biogas liegt mit derzeit rund 42 Millionen Euro etwa 40 Prozent über ihrem derzeitigen Börsenwert. Technisch hat sich über einen Zeitraum von fast 18 Monaten hinweg ein bullisher Keil gebildet, mit zwei großen, offenen Kurslücken bei 14 und 47 Euro. Die technische Mindestkorrektur in Form des 38-Prozent-Retracements liegt bei rund 30 Euro. Gelingt dem Unternehmen die nachhaltige Gesundung, sind die Kursziele in Form der offenen Kurslücken beachtlich. Bereits das Schließen der ersten Kurslücke bei exakt 13,80 Euro würde - vom heutigen Kurs aus gerechnet - einen Anstieg um rund 300% bedeuten!

Schmack Biogas Tageschart - langfristig

Der langfristige Tageschart zeigt eindrucksvoll aus welchen Höhen die Aktie abgestürzt ist. Die Kreditkrise hat auch die Refinanzierung von Schmack Biogas in 2008 erschwert. Besonders positiv ist in diesem Zusammenhang zu werten, dass sich im Rahmen von Directors Dealings viele Unternehmensinsider durch direkte Käufe und die Teilnahme an der jüngst abgeschlossenen Kapitalerhöhung in großem Umfang beteiligt haben.

Fazit

Schmack Biogas gehört sicherlich auch zu den Profiteuren des derzeit schwelenden Gasstreits zwischen der Ukraine und Russland. Die Abhängigkeit von Gasimporten rückt Schmack Biogas in den Fokus als Alternative, da Biogas in das "normale" Gasnetz eingespeist werden kann. Gelingt dem Unternehmen der nachhaltige Turnaround winken hohe Kursgewinne. Firmeninsider sind in den letzten Tagen und Wochen mit großen Käufen aufgefallen. Dies schafft zusätzliches Vertrauen. Das Chance-Risiko-Verhältnis ist hervorragend.

Hinweis auf mögliche Interessenskonflikte: Wir weisen ausdrücklich darauf hin, dass wir für unsere Kunden ständig Wertpapiere halten oder den Kauf sowie Verkauf von Wertpapieren planen, unter Umständen auch solchen, die Gegenstand von in unserem Namen veröffentlichten Publikationen und Prognosen sind. Die Aktie der Schmack Biogas AG befindet sich derzeit bereits in einigen von uns verwalteten Kundendepots und im Fonds Grüner Fisher Global UI (WKN A0MRAA).

Hinweis: ARIVA.DE veröffentlicht in dieser Rubrik Analysen, Kolumnen und Nachrichten aus verschiedenen Quellen. Verantwortlich für den Inhalt ist allein der jeweilige Autor.

Optionen

Schwandorf (aktiencheck.de AG) - Die Schmack Biogas AG (Profil) hat im Geschäftsjahr 2008 ihren Verlust vor Zinsen und Steuern (EBIT) erhöht.

Wie der Anbieter für Biogas-Anlagen am Montag bekannt gab, ging der Konzernumsatz auf 67,6 Mio. Euro zurück, nach 135,2 Mio. Euro im Vorjahr.

Das EBIT verschlechterte sich auf -39,8 Mio. Euro, gegenüber -9,6 Mio. Euro in 2007. Die Ergebnisentwicklung war im Berichtszeitraum durch schwache Umsätze sowie von ergebnisbelastenden Sonder- und Einmaleffekten und Aufwendungen für Restrukturierungsmaßnahmen in Höhe von insgesamt 17,9 Mio. Euro geprägt.

Für das laufende Geschäftsjahr geht die Gesellschaft von einer deutlichen Verbesserung der Geschäftslage aus. Mit Rücksicht auf die anstehende Veröffentlichung eines Wertpapierprospekts für die Zulassung der neuen Aktien aus der jüngsten Bezugsrechtskapitalerhöhung nimmt sie jedoch ihre Umsatz- und Ergebnisprognose vom 6. November 2008 zurück.

Die Aktie von Schmack Biogas steht aktuell bei 4,99 Euro

Optionen

Mit Wirkung zum 1. Januar 2009 wurde das EEG novelliert (siehe dazu auch den Abschnitt „Markt- und Branchenübersicht

– Regulatorisches Umfeld – Deutschland – Gesetz für den Vorrang Erneuerbarer Energien“). Dies wirkt sich insbesondere

im Bereich kleinerer Biogasanlagen zur Stromerzeugung positiv auf die Inlandsnachfrage aus, wenngleich die

Nachfrage nach Einschätzung der Gesellschaft noch nicht das Niveau des Geschäftsjahres 2006 erreicht hat. Aufgrund

der im Jahr 2008 erfolgten Novellierung der GasNZV verzeichnet Schmack Biogas auch im Bereich der Projektierung

und Errichtung von Biogasanlagen zur Gaseinspeisung eine verbesserte Inlandsnachfrage (siehe dazu auch den Abschnitt

„Markt- und Branchenübersicht – Regulatorisches Umfeld – Deutschland – Energiewirtschaftsgesetz und Gasnetzzugangsverordnung“).

Im Ausland liegt der Fokus der Aktivitäten von Schmack Biogas weiterhin im Bereich der

Projektierung und Errichtung von Biogasanlagen zur Stromeinspeisung. Hier ist insbesondere der italienische Markt

bedeutsam. Daneben steht Schmack Biogas derzeit in fortgeschrittenen Verhandlungen über den Abschluss von ersten

Verträgen zur Errichtung einer großen Biogasanlage zur Stromeinspeisung in Frankreich sowie zur Lieferung des Prozessdesigns

und von Anlagentechnik für eine große Biogasanlage zur Stromeinspeisung in Großbritannien, mit deren

Errichtung noch in diesem Jahr begonnen werden soll.

Die Substratpreise, insbesondere der Maispreis, waren seit dem dritten Quartal des Geschäftsjahres 2008 rückläufig und

haben zwischenzeitlich wieder das Niveau von Anfang 2007 erreicht. Die Gesellschaft geht davon aus, dass sich dies

positiv auf die Nachfrage nach Biogasanlagen auswirken wird. Mittelfristig erwartet die Gesellschaft allerdings steigende

Substratpreise.

Die Liquidität der Gesellschaft konnte durch die vom Vorstand der Gesellschaft am 7. Dezember 2008 nach vorheriger

Zustimmung des Aufsichtsrats beschlossene und am 26. Januar 2009 im Handelsregister der Gesellschaft eingetragene

Kapitalerhöhung aus genehmigtem Kapital gegen Bareinlagen verbessert werden. Das Grundkapital der Gesellschaft

erhöhte sich im Zuge der Kapitalerhöhung auf EUR 8.044.601,00. Nach Abzug der Kapitalerhöhungs- und Börsenzulassungskosten

(einschließlich der Kosten für die die Transaktion begleitende UniCredit Group sowie der Kosten für weitere

Berater) ergab sich für die Gesellschaft ein Nettoemissionserlös von rund TEUR 5.948, der durch im laufenden Geschäftsjahr

eingetretene Verluste in Höhe von rund EUR 6 Mio. in etwa kompensiert wurde.

Schmack Biogas beabsichtigt, die Beteiligung an der RENION Biogas GmbH & Co. KG, Regensburg, sowie die Beteiligung

an der RENION Biogas Verwaltungs GmbH, Regensburg, kurzfristig an den Mitgesellschafter zu veräußern.

Horst Kuschetzki hat sein Aufsichtsratsmandat mit Wirkung zum 15. April 2009 niedergelegt. Die Gesellschaft hat daraufhin

gemäß 104 Abs. 1 Satz 1 AktG die gerichtliche Bestellung eines Aufsichtsratsmitglieds beantragt und dem Gericht

vorgeschlagen, Dr. Fernand Kaufmann als Mitglied des Aufsichtsrats bis zum Ablauf der am 26. Juni 2009 stattfindenden

ordentlichen Hauptversammlung der Gesellschaft zu bestellen. Über den Antrag wurde bislang noch nicht entschieden.

Der Aufsichtsrat ist damit derzeit gemäß 108 Abs. 2 Satz 3 AktG beschlussunfähig. In der kommenden

Hauptversammlung muss daher an Stelle des ausgeschiedenen Mitglieds Horst Kuschetzki ein neues Mitglied in den

Aufsichtsrat gewählt werden. Der Aufsichtsrat beabsichtigt, der am 26. Juni 2009 stattfindenden ordentlichen Hauptversammlung

vorzuschlagen, Dr. Fernand Kaufmann in den Aufsichtsrat an Stelle des ausgeschiedenen Mitglieds Horst

Kuschetzki zu wählen. Die Hauptversammlung ist an Wahlvorschläge nicht gebunden.

Die Gesellschaft prüft fortlaufend verschiedene Möglichkeiten zur Finanzierung der Schmack Biogas-Gruppe, sowohl

durch Aufnahme von Fremdkapital als auch im Wege einer Kapitalerhöhung gegen Bar- und/oder Sacheinlagen oder

durch alternative Finanzierungsinstrumente, wie z.B. die Begebung von Wandel- oder Optionsschuldverschreibungen.

Eine Kapitalerhöhung oder die Begebung von Wandel- oder Optionsschuldverschreibungen könnte unter Umständen

bereits kurz- bis mittelfristig erfolgen. Konkrete Pläne bestehen derzeit allerdings nicht.