Die besten Gold-/Silberminen auf der Welt

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

52

Schreibt hier eure Meinungen und Empfehlungen auf, welche Gold- oder Silbermine ist die beste?

-----------

Carpe diem

Carpe diem

Optionen

| Antwort einfügen |

| Boardmail an "Bozkaschi" |

|

Wertpapier:

Gold

|

1

kann man gleich Gold kaufen.Gerade bei den Kanadiern sieht man auch nichts.

Optionen

| Antwort einfügen |

| Boardmail an "silverfreaky" |

|

Wertpapier:

Gold

|

0

Avino, Endeavour Silver, Coeur und viele andere haben an die 100% allein nur dieses Jahr gemacht.

Fehler in der Anlageentscheidung macht man immer, erst im Nachhinein weiß man es dann besser.

Dann meckert man aber nicht laufend rum und macht nicht einen ganzen Markt dafür verantwortlich.

Sorry, das musste jetzt mal sein.

Optionen

| Antwort einfügen |

| Boardmail an "Besenstiel" |

|

Wertpapier:

Gold

|

0

Auch deine Beispiele.Es ist doch solangsam lächerlich, wenn ihr selbst Beispiele hervorbringt, die meine Thesen bestätigen.Wir reden ja nicht von Pennystocks.

Die Schönrederei nervt mich solangsam.

Ich kann dir etliche Beispiele sagen wo man wieder verwässert hat.Ohne Not.Wenn man einen objektiven

Maßstab nimmt, schaut man auf den Schnitt.Und dort ist eben diese Underperformance festzustellen gegenüber dem Metall selbst.Man sollte sich schon mal fragen wo das herkommt.

Optionen

| Antwort einfügen |

| Boardmail an "silverfreaky" |

|

Wertpapier:

Gold

|

2

Optionen

| Antwort einfügen |

| Boardmail an "France23" |

|

Wertpapier:

Gold

|

-1

Offenbar gibt es noch andere die objektiv denken können.

Optionen

| Antwort einfügen |

| Boardmail an "silverfreaky" |

|

Wertpapier:

Gold

|

1

Gold Price Soars, But Here's Why Mining Margins Are Being Squeezed - Bob Quartermain

Optionen

| Antwort einfügen |

| Boardmail an "ubsb55" |

|

Wertpapier:

Gold

|

3

Ich habe dir gesagt, dass Minen langfristig das Metall nicht outperformen. Die Kosten (AISC), um das Metall aus dem Boden zu holen, steigen und die Ressourcen im Boden nehmen ständig ab.

Es sind Aktien, die man genau im richtigen Moment halten sollte. Dieser Zeitpunkt ist jetzt gekommen.

Der Silberpreis wird ausbrechen, die Entwicklung der Minen hängt aktuell aber etwas.

Das liegt an verschiedenen Gründen:

- Ein Problem ist das aktuell niedrige Volumen bei Gold- und Silberminen, viel spekulatives Geld ist in AI oder Bitcoin gestrandet.

- Es ist aber auch so, dass es etwas dauert, bis die Minen anspringen. Wir bekommen Ende diesen Monats die Quartalszahlen Q2 der Produzenten. Bei den aktuellen durchschnittlichen Gold- und Silberpreisen sollten diese Zahlen hervorragend ausfallen, mit der Tendenz von noch besseren Zahlen in Q3 durch weiter steigende Preise.

- Grundsätzlich ist es so, dass sich zuerst die Produzenten bewegen und dann die Developer, und zum Schluss die Explorer – es sei denn, es gibt Leute, die als Gurus kleinere Werte früher bewegen können oder sie sind herausragend.

@Silverfreaky: Es wäre super, wenn du hier nicht immer das Gleiche von dir geben würdest.

Vielleicht kommst du der Aufforderung von Goldkinder nach und sagst uns, welche Werte in deinem Depot schlummern. Ich gehe von sehr vielen kleinen Explorationsunternehmen aus, sodass sich die Frage der Underperformance geklärt hat.

Optionen

| Antwort einfügen |

| Boardmail an "Bozkaschi" |

|

Wertpapier:

Gold

|

3

Der größte Denkfehler ist, auf vergangene Gold- und Silberpreise zu schauen und zu denken, dass die Minen jetzt höher stehen müssten. Durch Aktienverwässerungen aufgrund von Kapitalmangel sind historische Kurse nicht erreichbar.

Optionen

| Antwort einfügen |

| Boardmail an "Bozkaschi" |

|

Wertpapier:

Gold

|

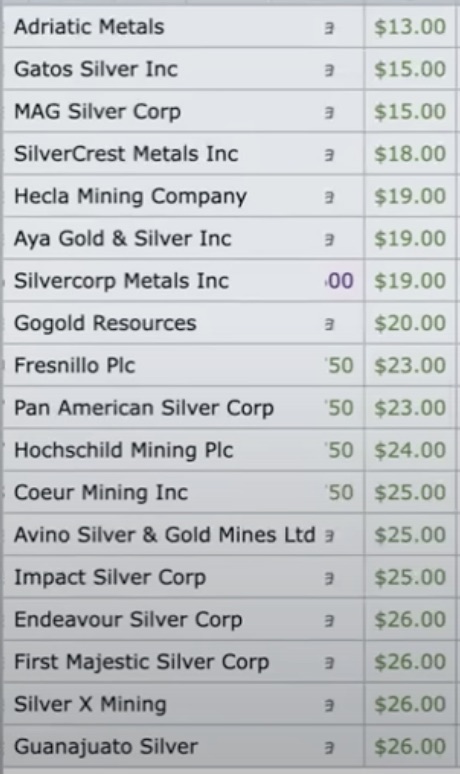

Angehängte Grafik:

bildschirmfoto_2024-07-17_um_10.jpg

bildschirmfoto_2024-07-17_um_10.jpg

-1

Es liegt an dem Managern und an den Hedgefonds.Ich habe das 1000 ende mal erklärt.

Solange hier immer wieder falsche Begründungen aufgeführt werden, kann ich nur Gleiches wiederholen.

Ich habe hier sogar verlinkt, wie es den Institutionellen verboten wird, sich hier einzukaufen.Auch die ganzen Managermachenschaften habe ich verlinkt.

Optionen

| Antwort einfügen |

| Boardmail an "silverfreaky" |

|

Wertpapier:

Gold

|

0

was ja auch in Ordnung ist nur dann sollten die Aktien auch vernünftig stehen von den Kursen her.

Optionen

| Antwort einfügen |

| Boardmail an "Kurt1989" |

|

Wertpapier:

Gold

|

0

Ich bin seit 2009 in meiner Minengesellschaft und würde das schon als Langfristig bezeichnen )

aber mal im Ernst wenn ich in nee Firma investiere geben ich ihre 3-5 Jahre Zeit sich zu entwickeln ist doch überall so das man mal 2 schlechte Jahre hat.

Optionen

| Antwort einfügen |

| Boardmail an "Kurt1989" |

|

Wertpapier:

Gold

|

0

Deshalb belasse es jetzt dabei ! Du hast ja deine Position schon 1000 mal erläutert ,ansonsten wird es mir zu freaky und ich gebe dir eine Ruhepause.

Optionen

| Antwort einfügen |

| Boardmail an "Bozkaschi" |

|

Wertpapier:

Gold

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Bozkaschi" |

|

Wertpapier:

Gold

|

0

Und die Managment Fehlleistungen habe ich bei meinen eigenen Minen gesehen.Nun ist das kein allgemeiner Beweis, aber zeigt das die Probleme eben bei den Hedgefonds und den Managern selbst liegen können.Ich besitze schon 13 jahren Minenaktien und bin kein Trader.Und das ich kein Trader bin habe ich auch hundertmal geschrieben.Und deshalb fliesst hier auch kein langfristige Kapital rein.

Ich finde du verwechselst Ursache und Wirkung.

Optionen

| Antwort einfügen |

| Boardmail an "silverfreaky" |

|

Wertpapier:

Gold

|

0

„Ich besitze schon 13 Jahren Minenaktien und bin kein Trader.Und das ich kein Trader bin habe ich auch hundertmal geschrieben.Und deshalb fliesst hier auch kein langfristige Kapital rein.“

Das ist widersprüchlich ?

Ich kann dir nicht helfen silverfreaky und ich glaube hier vermag dir keiner helfen zu können, deshalb und aufgrund der Tatsache das ich etwas mehr über Minenaktien hier im Forum lesen möchte und andere wahrscheinlich auch, gebe ich dir eine Schaffenspause für dieses Forum.Seit geraumer Zeit ist jeder dritte Post von dir und handelt von deiner Unzufriedenheit und den glauben ein bestimmter Personenkreis sei dafür verantwortlich.

Optionen

| Antwort einfügen |

| Boardmail an "Bozkaschi" |

|

Wertpapier:

Gold

|

3

- schnappt sich die Mexiko-Assets von ehem. Argonaut/ jetzt Florida Canyon

- HSTR.V 0,31C$

https://www.heliostarmetals.com/news-articles/...-in-mexico-for-us-5m

Optionen

| Antwort einfügen |

| Boardmail an "Vassago" |

|

Wertpapier:

Gold

|

2

Hui Index 15,79 Prozent im laufenden Jahr

seit 6 Monaten allerdings stärker angestiegen nämlich 20,13 Prozent während Gold 18,02 Prozent angestiegen.

Der Hebel leider im Durchschnitt nicht gegeben, jedoch konnte man mit guten Stock picking deutlich mehr Prozente erreichen.

Alamos Gold 35,89 Prozent im laufenden Jahr. 6 Monate 43,25 Prozent

Agnico Eagle 43,64 und 50,44 Prozent

Coeur 108 und 158 Prozent

Companie de Minas auf 12 Monate 124 Prozent

Eldorado Gold 31,99 Prozent und 38,31 Prozent

Equinox Gold 24 und 37 Prozent

Goldfields 15,91 und 35,23 Prozent

Harmony 72 und 100,55 Prozent angestiegen

3 Jahressicht 175 Prozent

Hecla 25 und 36,67 Prozent

Iamgold 76,97 und 71,76 Prozent

Kinross 58,87 und 64,52 Prozent

Newmont auf 6 Monate 37,50 Prozent

Das ist jetzt nur die Auswahl aus dem Hui. In Australien gibt es auch gute Outperformer und dazu kleine Minen wie Luca Mining die stärker gestiegen sind als der Durschnitt mit 84,34 und 103,45 Prozent.

Das heißt man konnte zumindest den Minenmarkt outperformen zusammen mit den australischen Minen.

Trotzdem Performance enttäuschend jedoch wenn man die Inflation mit einberechnet ist es erklärlich da 2020 vorerst der Peak des Cash Flow bei Minen gewesen ist. Danach ging es runter und jetzt steigen die Cash flows wieder an. In Q2 werden die Minen Rekordmargen präsentieren und wird werden sehen wie Cash flows und Gewinne steigen werden. Jetzt müssen die Minen natürlich liefern dann wird auch langsam mehr Kapital in die Minen fließen.

Bei den Explorern und Developers sieht es immer noch düster aus auch wenn es natürlich auch hier gute Outperformer gibt die jedoch zahlenmäßig rar sind. Hier fließt immer noch extrem wenig Kapital wenn ich mir die Umsätze anschaue.

Dazu hohe Zinsen, Verzögerungen und lauter Fehlleistungen bei Juniors und Developer haben natürlich zu diesem schlechten Sentiment beigetragen. Da müssen jetzt auch mal endlich positive Erfolgsgeschichten entstehen damit Zuversicht und durch den hohen Goldpreis mal ein wenig Phantasie in den Sektor kommt.

Langfristig gesehen kann man Minen nicht halten wie normale Unternehmen. Nur die besten Minen kann man evtl. langfristig halten wenn man einen sehr guten Einkaufskurs hat und die Mine es schafft Produktion und Resourcen kontinuierlich zu steigern und dabei sich nicht zu Tode verwässert. Vor allem dann wenn tendenziell ein steigender Goldpreis gegeben ist. Das schaffen allerdings auch nur die wenigsten Minen die man an der Börse handeln kann.Alles andere sollte getradet oder zeitweise nur investiert sein.

Beispiel

B2 Gold 08.02.2008 0,45 cad Cents. Konnte man noch günstiger einsteigen.

Dann hoch bei über 4 cad mit 3 Anstiegen . Danach runter bis auf 1,11 cad und dann wieder rauf auf ca 4,30 cad.

Dann runter auf 2,94 cad bevor es dann auf über 9,28 cad nach oben ging. Hoch im Jahre 2020. Innerhalb von 12 Jahren hat sich der Kurs vervielfacht um den Faktor 20. Das ist eine gute Performance würde ich sagen. Allerdings immer wieder dazwischen Abstürze und Tristess.

Lundin Gold seit 2010 von 2,10 cad auf jetzt über 23 cad. Ist ja ein Junior und jetzt auch endlich Schulden frei.

Sowas wünsche ich mir für meine Degrey Gold.

Allerdings ein Unterschied das die Aktie laut Chart von über 40 cad kommt im Jahre 2007.

Was war damals? Extreme Gier und Euphorie im Sektor.

Degrey kommt von 0,50 aud im Jahr 2012 auf 4,8 aud cent im Jahre 2020. 4 Jahre später sind wir bei 1,20 aud. Trotzdem waren die letzten 2 Jahre enttäuschend vom Kursverlauf.

Optionen

| Antwort einfügen |

| Boardmail an "Alfons1982" |

|

Wertpapier:

Gold

|

0

04.07.2024 | Adam Hamilton

Die Goldbergbauunternehmen werden in Kürze ihr mit Sicherheit bestes Quartal aller Zeiten melden. Vor allem aufgrund der rekordverdächtigen Goldpreise im 2. Quartal dürften die Gewinne der Goldunternehmen in die Höhe schnellen. Diese werden durch die leicht sinkenden Abbaukosten, die viele dieser Unternehmen voraussagen, noch weiter angekurbelt werden. Angesichts dieser unglaublich starken Fundamentaldaten sollten bald mehr professionelle Fondsmanager in diesen vielversprechenden Sektor investieren.

Viermal im Jahr legen börsennotierte Unternehmen ihre Quartalsergebnisse vor. Diese Gewinnsaisonen sind sehr wichtig, da sie Aufschluss darüber geben, wie es um die Goldminenunternehmen tatsächlich bestellt ist. Das durchbricht wirklich den Stimmungsnebel, der diesen Sektor oft umgibt. Mir macht es Spaß, mehr über die Fundamentaldaten der Unternehmen zu erfahren, und so habe ich 32 Quartale in Folge die letzten Quartalsberichte der 25 wichtigsten Goldaktien in ihren beiden führenden ETFs analysiert.

Dabei handelt es sich natürlich um den GDX VanEck Gold Miners ETF, der von den Super-Major- und Major-Goldbergbauunternehmen dominiert wird, und um seinen kleinen Bruder GDXJ VanEck Junior Gold Miners ETF, der trotz seines Namens eigentlich überwiegend auf mittelgroße Goldunternehmen ausgerichtet ist. Diese Kategorien werden durch die Jahresproduktion definiert, wobei die Super-Majors mehr als 2.000.000 Unzen, die Majors mehr als 1.000.000 Unzen, die Mid-Tiers mehr als 300.000 Unzen und die Juniors weniger produzieren.

Obwohl die Quartalsberichte über Goldaktien oft interessant sind, ist meine Hauptmotivation, sie jedes Quartal zu studieren, der Handel. Je mehr ich mein Wissen über führende Goldbergbauunternehmen ausbaue, desto besser gelingt es mir, fundamental überlegene Unternehmen für unsere Newsletter-Handelsbücher auszuwählen. Diese bessere Untergruppe von Goldunternehmen entwickelt sich ständig weiter, wobei einzelne Unternehmen je nach ihrem aktuellen Produktions- und Kostenprofil allmählich ein- und aussteigen.

Wir sammeln eine Vielzahl von Daten aus diesen Quartalsergebnissen und haben im Laufe der Jahre umfangreiche Tabellenkalkulationen erstellt, um alles zu erfassen. Die meisten führenden Goldbergbauunternehmen veröffentlichen Produktions- und Kostenrichtwerte für das gesamte Jahr und erläutern, wie sich ihre Produktion entwickelt. In dieser Branche korrelieren die Betriebskosten in hohem Maße umgekehrt mit dem Produktionsniveau. Je mehr Unzen gefördert werden, desto mehr Unzen können auf die hohen Fixkosten des Goldbergbaus umgelegt werden.

In ihren jüngsten Q1'24-Ergebnissen prognostizieren die meisten der Top-25-Goldbergbauunternehmen des GDX eine steigende Produktion und niedrigere Kosten im weiteren Verlauf des Jahres. Man könnte meinen, dass die weltweite Goldminenproduktion über die Kalenderjahre hinweg linear und gleichmäßig verläuft, aber das ist nicht der Fall. Der World Gold Council veröffentlicht die besten verfügbaren Daten über das weltweite Goldangebot und die Goldnachfrage in seinen ausgezeichneten vierteljährlichen Berichten über die Goldnachfragetrends, die die Saisonalität der Produktion aufzeigen.

Seit 2010 hat sich das weltweit geförderte Gold im Quartalsvergleich durchschnittlich um -8,4% in den ersten Quartalen, +4,8% in den zweiten Quartalen, +6,7% in den dritten Quartalen und +0,2% in den vierten Quartalen verändert. Das erste Quartal ist das schwächste Quartal des Jahres für die Goldminenbetreiber, auf das sowohl im zweiten als auch im dritten Quartal ein starker Produktionsanstieg folgt. Die Q2-Quartale weisen also im Durchschnitt eine deutlich bessere Produktion und proportional niedrigere Kosten auf als die Q1-Quartale. Die Hauptgründe dafür sind die Winter auf der Nordhalbkugel und die Kalendergeschäftsjahre.

Mehr als 2/3 der Landmassen der Welt befinden sich in der oberen Hälfte des Globus, ebenso wie ein ähnlicher Anteil der weltweiten Goldminen. Daher trifft das schlimmste Winterwetter in den ersten Quartalen, von bitterer Kälte und Schnee im Norden bis hin zu schweren Regenfällen im Süden. Beides verringert die betriebliche Effizienz, verlangsamt den Abbau und den Transport von Erzen und, was noch wichtiger ist, verlangsamt die notwendigen chemischen Reaktionen, die das Gold aus den Erzen auf den Haufenlaugungsflächen herauslösen.

Die Manager von Goldminen planen in diesen winterbedingten Monaten häufig Wartungsarbeiten an den Aufbereitungsanlagen sowie Erweiterungen zur Steigerung des Durchsatzes. Das dafür vorgesehene Kapital wird oft erst spät in den Vorjahren budgetiert und dann in den ersten Quartalen zur Verfügung gestellt. Ein Großteil dieser Arbeiten erfordert die vorübergehende Abschaltung von Anlagen, wodurch die Produktion gebremst wird. Wenn diese Arbeiten jedoch abgeschlossen sind und sich das Wetter im Frühjahr und Sommer bessert, steigt die Produktion wieder an.

Im 1. Quartal 24 lagen die durchschnittlichen Betriebskosten der Top-25-Goldminenunternehmen im GDX bei 1.277 Dollar. Ein Unternehmen war jedoch ein extremer Ausreißer, der aufgrund enormer Nebenproduktgutschriften -121 Dollar meldete und keine Prognose abgab. Ohne diesen Ausreißer lagen die übrigen großen Goldbergbauunternehmen im Durchschnitt bei 1.370 Dollar AISC. Ihre durchschnittlichen Prognosen für das Gesamtjahr 2024 lagen jedoch mit 1.324 Dollar niedriger. Und in diesen Zahlen sind die höheren Kosten des ersten Quartals enthalten, bevor die Produktion in den folgenden Quartalen hochgefahren wird.

Rechnet man das durch, müssten die AISC der GDX-Top-25 in Q2 bis Q4 dieses Jahres durchschnittlich 1.310 Dollar betragen, um diese mittlere Prognose zu erreichen. Allerdings werden die Abbaukosten im dritten Quartal aufgrund eines weiteren großen Produktionsanstiegs wahrscheinlich am niedrigsten sein, so dass 1.325 Dollar eine vernünftige Schätzung für das zweite Quartal sind. Das entspricht einem Rückgang der durchschnittlichen AISC um bescheidene 3,3% gegenüber dem Vorquartal. Auch dies ist konservativ, da das Goldbergbauunternehmen mit negativen AISCs den Durchschnitt erneut nach unten ziehen dürfte.

Optionen

| Antwort einfügen |

| Boardmail an "Alfons1982" |

|

Wertpapier:

Gold

|

1

Und das war wirklich fantastisch, denn vor Ende Dezember 2023 hatte Gold noch nie so hoch geschlossen. Das 2. Quartal erwies sich jedoch als außergewöhnlich und übertraf diesen früheren Rekord bei weitem. Nachdem Q2'24 Mitte der Woche zu 97% abgeschlossen war, lag der durchschnittliche Goldpreis bei stolzen 2.338 Dollar! Das ist ein enormer Anstieg von 12,8% gegenüber dem Vorquartal und 18,2% gegenüber dem Vorjahresquartal! Da sich der Goldpreis in den letzten Monaten zumeist auf hohem Niveau konsolidiert hat, normalisiert sich das hohe Preisniveau allmählich.

Bei einem durchschnittlichen Goldpreis von 2.338 Dollar abzüglich der durchschnittlichen Betriebskosten von 1.325 Dollar erzielen die großen Goldbergbauunternehmen des GDX im Durchschnitt fantastische Stückgewinne von 1.013 Dollar je Unze! Und sie könnten bis auf 1.103 Dollar steigen, wenn der Goldminenbetreiber mit den negativen AISC wieder durchkommt. In jedem Fall wären 1.000+ Dollar je Unze der mit Abstand höchste Gewinn, den dieser Sektor je verzeichnet hat! Wir haben umfangreiche Daten zu diesem Gewinnproxy zusammengetragen.

In den letzten 32 Quartalen, in denen die Goldminenunternehmen ihre höchsten Gewinne erzielten, lagen die fünf höchsten Einzelgewinne bei 884 Dollar im dritten Quartal 20, 838 Dollar im vierten Quartal 20, 795 Dollar im ersten Quartal 24, 744 Dollar im zweiten Quartal 21 und 730 Dollar im zweiten Quartal 20. Der Durchschnitt in dieser Zeitspanne lag bei 562 Dollar. Ein Anstieg auf über 1.000 Dollar in Q2'24 ist also eine große Sache, die es so noch nie gegeben hat. Diese Schätzung von 1.013 Dollar würde auch im Jahresvergleich einen enormen Zuwachs bedeuten, nämlich einen Anstieg um 69% gegenüber den 598 Dollar des vergleichbaren Q2'23!

Ein kolossales Wachstum der Sektorgewinne ist auch für Goldbergbauunternehmen nichts Neues. Im 3. Quartal 23, 4. Quartal 23 bzw. 1. Quartal 24 stiegen die Gewinne der 25 größten GDX-Werte pro Unze um 94%, 42% bzw. 35% im Jahresvergleich! In keinem anderen Sektor der Aktienmärkte sind die Gewinne so schnell gestiegen. Einige wertorientierte Fondsmanager werden hier früher oder später aufhorchen und damit beginnen, Kapital in Goldaktien zu investieren, die sie im Wesentlichen zu Null angesetzt hatten.

Und noch bevor diese bahnbrechenden Ergebnisse für das zweite Quartal veröffentlicht werden, haben viele Goldunternehmen bereits fantastische Fundamentaldaten. Letzte Woche habe ich einen Aufsatz über Goldaktien geschrieben, die sich auf einen weiteren starken Anstieg vorbereiten, nachdem sie in den letzten Monaten eine ernsthafte Überkauftheit und exzessive Gier abgearbeitet haben. Ich erwähnte, dass wir bei etwa einem Viertel unserer Newsletter-Geschäfte mit großen realisierten Gewinnen nicht mehr dabei waren, weil die Kurse seitwärts bis nach unten tendierten.

Ich schrieb: "Wir werden unsere Handelsbücher in den nächsten Wochen wahrscheinlich wieder auffüllen und unsere wöchentlichen Positionen auf zwanzig und unsere monatlichen auf zehn erhöhen." In der Tat haben wir diese Woche damit begonnen, und eine unserer neuen Positionen zeigt, dass es unglaubliche Schnäppchen bei Goldaktien gibt. Dieses Goldbergbauunternehmen rechnet in diesem Jahr mit einer Produktion von etwa 288.000 Unzen bei einem AISC von 1.325 Dollar. Das Unternehmen baut jedoch eine neue Vorzeigemine, die im zweiten Quartal 25 in Betrieb gehen soll.

Dies wird voraussichtlich zu einer zusätzlichen Jahresproduktion von 195.000 Unzen führen, bei wesentlich rentableren AISC von 1.007 Dollar, die die unternehmensweiten AISCs senken werden. Das ist ein enormes Wachstum, das diesen Goldminenbetreiber mit einer Jahresproduktion von rund 500.000 Unzen in die Mittelklasse katapultieren wird! Allein seit Ende Januar ist diese Aktie bereits um 91% gestiegen und liegt zur Wochenmitte immer noch 48% höher. Wir haben einen großen Teil dieses Anstiegs mitgemacht.

Das letzte Mal wurden wir Anfang Juni aus dieser Aktie ausgestoppt, als wir schöne 55% realisierte Gewinne verzeichneten, und haben darauf gewartet, sie wieder aufzustocken. Bei einem so hervorragenden Profil sollte man meinen, dass dieser fundamental überlegene Goldminenwert mit dem 30-fachen oder mehr der Gewinne gehandelt werden muss. Der Clou ist jedoch, dass das Kurs-Gewinn-Verhältnis nach zwölf Monaten in dieser Woche bei nur 9,9x liegt! Das ist ein episches Schnäppchen, das nach allen Maßstäben der Börse spottbillig ist. Bei anderen Goldaktien sieht es ähnlich aus.

Da die Goldbergbauunternehmen quasi Geld drucken und der Goldpreis sich in der Nähe des Rekordniveaus konsolidiert, sollten Spekulanten und Anleger in Scharen zu Goldaktien strömen. Händler müssen keine dieser Analysen durchführen, um zu sehen, wie massiv profitabel sie waren, ein einfaches KGV-Screening wird dies offenbaren. Doch obwohl die Goldminenaktien ihr bestes Quartal aller Zeiten vor sich haben, ist die Apathie des Sektors nach wie vor weit verbreitet, wie dieses glanzlose GDX-Chart zeigt.

Open in new window

Optionen

| Antwort einfügen |

| Boardmail an "Alfons1982" |

|

Wertpapier:

Gold

|

1

Die Situation verbessert sich, denn während des letzten Anstiegs verstärkte GDX die Gewinne von Gold um das 2,3-fache. Dennoch bleibt dieser Sektor im Verhältnis zu den hohen Goldpreisen, die ein enormes Gewinnwachstum ermöglichen, massiv unterbewertet. Das liegt vor allem daran, dass sich die Händler noch nicht dafür interessieren, da sie von der verführerischen KI-Aktienblase abgelenkt sind, die das Rampenlicht des Marktes stiehlt. Es ist schockierend, dass die amerikanischen Aktienanleger noch nicht einmal begonnen haben, diesen Goldaufschwung zu verfolgen!

Und wenn sie Gold noch nicht einmal auf ihrem Radar haben, dann kennen sie sicherlich auch noch keine Goldaktien. In den letzten Monaten, als Gold aufgrund der Käufe chinesischer Investoren und Zentralbanken viele neue Rekorde aufstellte, waren die Marktnachrichten durchgängig von NVIDIA geprägt. Die Finanzmedien berichteten zwar über Gold, aber das war nichts im Vergleich zur Blase bei den KI-Aktien. NVDAs Mondsprung hat alles in den Schatten gestellt und ist in einem kolossalen Gamma-Squeeze parabolisch in die Höhe geschossen.

Beim letzten Rekordhoch der letzten Woche war NVIDIA kurzzeitig das größte Unternehmen der Welt mit einem Wert von 3.340 Milliarden Dollar. Die Aktie ist seit Jahresbeginn um 173,8% in die Höhe geschnellt, hat ihren 200-tägigen gleitenden Durchschnitt bei 1,976x fast verdoppelt und wird mit einem gefährlichen KGV von 79,3x TTM gehandelt! Diese epische Anomalie kann und wird nicht von Dauer sein, da sie von der Gier der Menschen durchdrungen und absurd überkauft ist. Ein Roll-Over von NVIDIA ist ein ernstes Problem für die Aktienmärkte, die stark von den Gewinnen des Unternehmens abhängig sind.

Wenn diese jüngste Aktienblase unweigerlich und endgültig platzt, werden den Händlern die euphorischen Schuppen von den Augen fallen. Sie werden sich um eine umsichtige Diversifizierung ihrer von Mega-Caps und Technologieunternehmen dominierten Portfolios bemühen, und einige werden Gold bemerken und bescheidene Anteile an Goldaktien hinzufügen. Dieser konträre Sektor ist so klein, dass es nicht vieler Käufe bedarf, um ihn weit nach oben zu katapultieren. Angesichts der Tatsache, dass amerikanische Aktienanleger während dieser Phase tatsächlich Gold verkaufen, ist der heutige Goldaufschwung noch nicht vorbei.

Dies ist die erste rekordverdächtige Aufwärtsbewegung bei Gold seit einem Paar, das im Jahr 2020 seinen Höhepunkt erreichte. Sie brachten im Durchschnitt monströse Gewinne von 41,4%, die größtenteils von amerikanischen Aktienanlegern angeheizt wurden, die Major-Gold-ETF-Aktien kauften. Wie üblich verstärkte der GDX diese Entwicklung und legte im Durchschnitt um 105,4% zu. Auch hier war Q3'20 das letzte Mal, dass die Einzelgewinne der großen Goldminengesellschaften auf Rekordniveau stiegen. Professionelle Fondsanleger bemerkten dies und boten Goldaktien weit höher an.

Da für Q2'24 die mit Abstand höchsten Goldminengewinne aller Zeiten und der erste neue Rekord seit Q3'20 erwartet werden, ist die Ausgangslage für Goldaktien äußerst günstig. Sobald der Goldpreis seine eigene Hochkonsolidierung in der Sommerflaute beendet hat, um die Stimmung und die technischen Daten wieder ins Gleichgewicht zu bringen, wird er wieder ansteigen. Da das Bewusstsein der Händler für Gold zunimmt, werden sie sich zunehmend auf die Suche nach Gold begeben und dessen Aufwärtstrend durch den Einsatz von Kapital in Goldaktien nutzen.

Der Rückgang der Goldaktien in den letzten Monaten ist eine gute Gelegenheit, um in der Mitte des Aufwärtstrends zusätzliche Positionen zu erwerben. Die größten Gewinne werden von Contrarians erzielt, die sich frühzeitig einkaufen, bevor die Herde dies herausfindet. Selbst der Aufwärtstrend von GDX wird von den fundamental überlegenen Mid-Tiers und Juniors, auf die wir uns spezialisiert haben, mit Leichtigkeit übertroffen werden. Sie sind nicht nur besser in der Lage, ihre Produktion mit kostengünstigeren Minen beständig zu steigern, ihre kleineren Aktien sind auch leichter höher zu bieten.

Unterm Strich werden die Goldminenunternehmen bald ein Rekordquartal melden. Vor allem dank der rekordverdächtigen Goldpreise werden die Stückgewinne des Sektors im zweiten Quartal 24 mit ziemlicher Sicherheit die mit Abstand höchsten sein. Sie werden durch die prognostizierten niedrigeren Bergbaukosten bei steigender Produktion weiter angekurbelt werden. Erstaunlicherweise liegen die durchschnittlichen Gewinne der großen Goldbergbauunternehmen im 2. Quartal bei über 1.000 Dollar je Unze, ein noch nie dagewesener Wert. Ihre Quartalsergebnisse dürften sich als episch erweisen.

Da Goldaktien schon vor diesem Glücksfall stark unterbewertet waren, dürften ihre starken Fundamentaldaten nun auch Fondsanleger anlocken. Deren Kapitalzuflüsse dürften die Goldaktien noch viel höher treiben. Und die Ergebnisse für das zweite Quartal werden zu einem Zeitpunkt veröffentlicht, an dem sich der Goldpreis darauf vorbereitet, sich von der hohen Konsolidierung der letzten Monate zu erholen und die Stimmung und die technischen Daten wieder ins Gleichgewicht zu bringen. Wie immer werden die größten Gewinne bei Goldaktien von Händlern erzielt, die sich frühzeitig vor der Herde einkaufen.

Optionen

| Antwort einfügen |

| Boardmail an "Alfons1982" |

|

Wertpapier:

Gold

|

1

Optionen

| Antwort einfügen |

| Boardmail an "France23" |

|

Wertpapier:

Gold

|

0

Trump: Provoziert er Crash der Aktienmärkte vor US-Wahl?

https://finanzmarktwelt.de/...r-us-wahl-marktgefluester-video-316318/

Optionen

| Antwort einfügen |

| Boardmail an "Bozkaschi" |

|

Wertpapier:

Gold

|

3 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: Brennstoffzellenfan, MalakoffKohlaEufi, silverfreaky