der I-New Verkauf war Ende 2024 abgeschlossen, wie aus der Bilanz ersichtlich wird. Fürs 1. HJ gab es eine earnout Zahlung, dessen Höhe ich auch nicht kenne, die bei I-New aber nicht besonders hoch sein dürfte, somit sehe ich cyan mind. CF-neutral, wie auch die G+V zeigt.

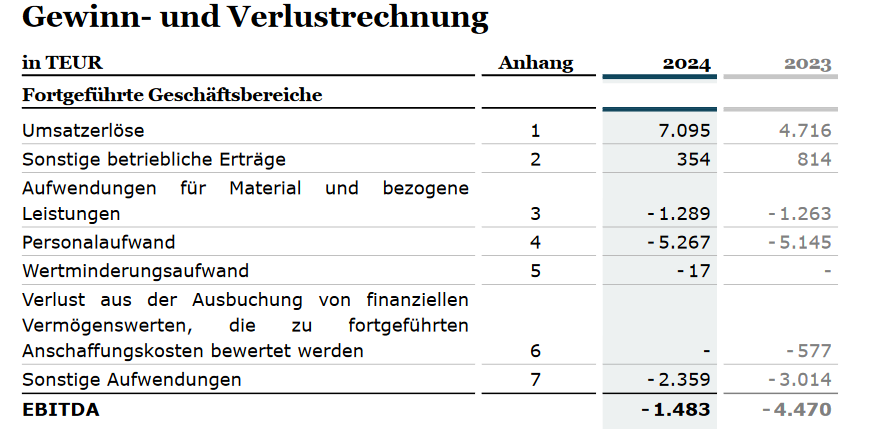

Wir haben bei 7,1 Mio Umsatz ein EBITDA von -1,5 Mio in 2024. Dieses Jahr dürften wir die 9 Mio knacken, also ca. + 2 Mio, die Kosten dürften sich also nicht über 500 Tsd erhöhen.

Das ist m.E. inzwischen alles sehr sauber und kann in 2026 sogar schon zu einen schönen CF Gewinn führen. Es gilt natürlich weiter gut zu liefern.

|

Angehängte Grafik:

screenshot_2025-07-31_at_13-20-....png (verkleinert auf 58%)

Thread abonnieren

Thread abonnieren