Dürften interessant werden. Was man so hört lief der Verkauf in China im September schleppend, obwohl Produktion eben erst um rund 30% erhöht wurde. Sofern nicht noch in den letzten Tagen noch ein mega push kommt, landen wir wohl nur knapp bei um die 80k Auslieferungen in China, also nur wenig mehr als im August (76.965), erwartet waren eigentlich 90k-100k. Viele Chinesen halten sich momentan scheinbar mit Käufen zurück, potentielle Gründe:

- Konjunkturschwäche in China

- warten auf Preisreduzierung?

- warten auf neue Subventionen? (anscheinend starten neue incentives für EV Käufe im Oktober, wobei immer schwer im Westen zu sagen ist was da drüben abgeht)

Definitiv interessant wie schnell die Lieferzeit in China gefallen ist, war zwar zu gewissen Teilen erwartbar wegen der 30% Produktionserhöhung, aber doch extrem. Weist darauf hin dass einige potentielle Käufer wohl kurzfristig abgesprungen sein könnten.

Analysten Konsens für das Quartal liegt bei 358k.

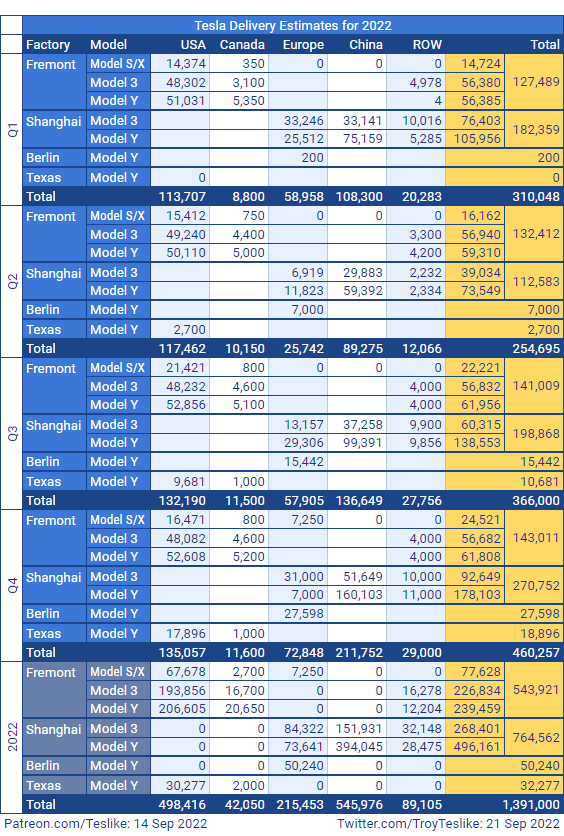

Troy's Prognose liegt bei 366k (Bild).

Für 50% Wachstum 2022 brauchen wir dann deutlich über 400k Auslieferungen in Q4. Das gute ist Berlin und Austin rampen mittlerweile etwas schneller, Berlin liegt wohl bei knapp 2000 Fahrzeugen pro Woche laut den norwegischen VIN Trackern und Austin etwas weniger.

Alles in allem dennoch enttäuschend gelaufen das Jahr aufgrund des vergleichsweise langsame Ramp ups der neuen Fabriken und dem Covid Shutdowns in Q2, hatte Anfang des Jahres eigentlich 417k in Q3 erwartet und rund 1,5 Mio. insgesamt für das Jahr.

|

Angehängte Grafik:

fdnu0nrx0aaeirt.png (verkleinert auf 90%)

1 |

... |

1905 |

1906 |

|

1908 |

1909 |

...

| 2807

1 |

... |

1905 |

1906 |

|

1908 |

1909 |

...

| 2807

Thread abonnieren

Thread abonnieren