Diese Aktie schmeckt mir

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

1

(Angaben in Mio. €.)

Jahr 2010 2011 2012 2013

Anleihen - 18,35 - 19,98 - 24,07 - 29,99

Bankdarlehen - 20,78 - 15,22 - 14,71 - 14,70

--------------------------------------------------

Schulden gesamt - 39,13 - 35,20 - 38,78 - 44,69

(Zinsaufwand) (- 2,23) (- 2,69) (- 2,64) (- 3,13)

--------------------------------------------------

flüssige Mittel + 4,37 + 6,13 + 7,15 + 12,76

--------------------------------------------------

Finanzschulden - 34,76 - 29,07 - 31,63 - 31,93

(netto)

--------------------------------------------------

--------------------------------------------------

An dieser Übersicht sieht man sehr schön, dass es Halloren in den letzten Jahren bereits gelungen ist, die Investitionen (Investitionen in Sachanlagen + Akquisitionen) zum Großteil aus den operativen Cash-Flows zu bezahlen, was natürlich sehr lobenswert ist! Dennoch dürften die Finanzschulden auch zukünftig tendenziell weiter steigen ... und damit auch die Zinslast, was auch zukünftig die Nettogewinne von Halloren weiter belasten würde. Alleine für 2014 sind Investitionen (inkl. Akquisitionen) von mindestens 10 Mio.€ geplant (5 Mio.€ für die Standorte Halle und Delitzsch + ca. 5 Mio.€ für die Übernahme der restlichen Anteile an Bouchard Daskalides BV).

Das können Halloren nicht vollständig aus dem Cash-Flow heraus finanzieren, zumal da ja auch noch die Kosten für Zinsen und die Dividende (zusammen etwa 4 Mio.€) hinzukommen! Von weiteren (möglichen) Akquisitionen ganz zu schweigen!

Halloren würden also auch in 2014 weiteres "Fremdkapital" aufnehmen müssen, was auch wieder die Zinslast (noch) weiter erhöhen würde (und damit auch wieder das Jahresergebnis zusätzlich belasten würde).

Übrigens widerspreche ich auch Eintracht´s Ansicht, Halloren könnte alleine schon wegen des "allgemein niedrigen Zinsniveaus" zukünftig Anleihen emittieren, die nur einen Kupon von "3 bis 4 % p.A." haben ... DAS halte ich für "höchst unwahrscheinlich". Halloren ist ein Small-Cap und damit ist das "Verlustrisiko" (vermeintlich!) auch höher, als bei Anleihen großer "Blue-Chips". Damit muß Halloren auch eine sehr attraktive Verzinsung anbieten, wenn man die Anleihen erfolgreich platzieren will! Die Zinsen für "Halloren-Anleihen" dürften also auch zukünftig bei mind. 6% liegen!

Übrigens hat auch die jüngste Halloren-Anleihe (2012) wieder einen Kupon von 6,25% ... und auch da hatten wir schon "extreme Niedrigzinsen" , OHNE das Halloren ihren Kupon hätten senken können/wollen!!!

"Halloren-Anleihen" mit einem Kupon von nur "3% bis 4%" ? ... Das halte ich für unrealisitsch! Für einen "Blue-Chip-Wert" (Siemens, BASF, etc.) sicherlich kein Problem ... aber für einen Small-Cap wie Halloren sehr unwahrscheinlich!!!

Warum sollte ich eine Anleihe von Halloren (mit einem Kupon von 3% oder 4%) zeichnen, wenn ich Anleihen von großen "Blue-Chips" mit ähnlichen Kupons bekomme, bei denen das "Verlustrisiko" (vermeintlich!!) viel niedriger ist? Natürlich ist das Verlustrisiko bei Halloren eigentlich gar nicht so groß ... Das wissen WIR ... aber doch nicht die vielen kleinen Anleihe-investoren, die zwar ein paar Zinsen haben wollen, aber auch viel Sicherheit!?

Deshalb plädiere ich auch weiterhin klar FÜR eine Kapitalerhöhung. Das Unternehmen wächst rasant ... und wenn es weiter so schön wachsen soll, muß man eben auch investieren und das kostet nunmal Geld! Das weitere Unternehmenswachstum (der kommenden Jahre) ausschließlich mit Anleihen zu finanzieren, halte ich daher persönlich für "keine gute Idee" , da diese Finanzierungsform relativ teuer ... und auch nicht ohne "Refinanzierungsrisiko" ist !!!

Die Zeit für eine Kapitalerhöhung bei Halloren ist reif, auch wenn Eintracht1967 anscheinend eine "leichte Kapitalerhöhungsphobie" zu haben scheint!? ;-)

Stets nur die "negativen Aspekte" ("Gewinnverwässerung", "Dividendenverwässerung") einer möglichen Kapitalerhöhung zu benennen, OHNE die positiven Auswirkungen (steigende Nettogewinne durch sinkende Zinslast bzw. zukünftig verbessertes Finanzergebis; höhere FCF´s , etc.) einer solchen mit einzubeziehen (welche die negativen Auswirkungen zum Großteil nämlich egalisieren würden!) , finde ich nicht ganz sachlich. Vorallem dann, wenn man immer das "Horror-Beispiel Commerzbank" anführt, um "Angst und Schrecken" vor einer möglichen KE zu verbreiten!?

"Kapitalerhöhung kann man in der Not machen, heute sollte man die extrem niedrigen Zinsen nutzen." ????????????????

Also sollte man eine KE nur dann durchführen, wenn eine NOTSITUATION vorliegt? ... und eine KE gerade dann am schädlichsten ist, mit Blick auf die Verwässerung?? ... Damit würdest du genau DAS anrichten, wovor du so große "Angst" hast!? ...

Wenn schon eine KE, dann doch bitte aus einer robusten Unternehmenslage heraus!? ... vorallem dann, wenn es um die weitere Expansion geht!! ... und NICHT dann, wenn eine KE nötig ist, um das Unternehmn zu retten!? ... DANN mußt du nämlich sehr hohe Abschläge anbieten, um die verängstigten Anleger zur Teilnahme an der KE zu überreden! ;-(

Warum willst du denn eine KE lieber erst dann durchführen, wenn es fast zu spät ist ... und sie genau DAS anrichtet, wovor du so große Angst hast??? ... Das kapiere ich nun gleich mal GAR NICHT! ... ???

Ich sage es nochmals deutlich! ... Die Commerzbank mußte aus einer NOTSITUATION (!) heraus mehrere Kapitalerhöhungen (mit entsprechend hohen Verwässerungseffekten!) durchführen ... Das ist mit der Situation bei Halloren GAR NICHT zu vergleichen! ... Halloren würden eine Kapitalerhöhung ... aus einer robusten Unternehmenslage (!!) heraus ... und aus freien Stücken (!!) ... durchführen! ...

"Abschläge" von 20% oder gar 30% auf den Aktienkurs, sind da doch völlig unwahrscheinlich!

Man sieht schon an den Postings deutlich, dass Eintracht1967 und ich völlig unterschiedliche Sichtweisen im Bezug auf eine mögliche KE haben! ;-)

Er "fürchtet" die negativen Auswirkungen einer KE. Ich dagegen wäge die Vor- und Nachteile einer KE ab... und unterm Strich komme ich da NICHT auf "gravierende Nachteile für die Aktionäre" ... vorallem dann nicht, wenn man die KE als Aktionär mit macht (falls man uns läßt?).

Ich "werbe" (auf mittelfristige Sicht) nach wie vor FÜR eine KE (oder auch mehrere kleine) mit einer Gesamthöhe von etwa 15 bis 20 Mio.€ !!

Eintracht1967 bleibt da sicherlich weiterhin "abgeneigt" !?

Wie seht IHR das denn? Seid IHR "für oder gegen" eine Kapitalerhöhung bei Halloren?

Vale!

Optionen

0

1

2

1

Ich habe übrigens vorhin mit Halle/Saale telefoniert, von einer unmittelbar bevorstehenden Kapitalerhöhung ist bei meinem Gesprächspartner (m/w) im Unternehmen nichts bekannt und ich habe nicht mit den Pförtner telefoniert!

Ach ja, da hätte ich noch einen Denkansatz, was wird unser Ankeraktionär und Aufsichtsratsvorsitzende, der aktuell selbst 37,5% der Stammaktien besitzt, von 2 bis 2,3 Millionen neuen Aktien halten?

Bisher konnte Herr Paul M. jede Entscheidung für das Unternehmen über die HV und seinen Sitz und Einfluss im Aufsichtsrat entscheidend beeinflussen.

Sollte tatsächlich diese Masse an neuen Aktien ohne Bezugsrechts der Altaktionäre z.B. an institutionelle Anleger gelangen, könnte eine mind. zweite Gruppe mit g.g.f. einer Sperrminorität entstehen.

Die Zeiten der Alleinherrschaft aus Hannover sind dann höchstwahrscheinlich bei Halloren vorbei.

Liebe Hallorenfreunde, ich werde mich nun zu mindestens vorerst aus diesem Forum verabschieden.

Ich freue mich auf eine bestimmt spannende Hauptversammlung am 18.06.14 in Halle/Saale, die harmonischen Zeiten bei Halloren sind vielleicht leider bald vorbei.

Optionen

0

User die Reduzierung der Dividende begründet. Wenn man alles liest hat man auch

in etwa die Größe was man investieren will. Meine Meinung ( leider auch nicht die Deine )

Kap. Erhöhung ist richtig.

Abgesehen davon Eintracht, schätze ich deine Beiträge, aber auch andere Meinungen

können richtig sein. Also sich zurückziehen ist sicherlich nicht der richtige Weg.

Es ist doch immer für alle gut, wenn man pro und kontra seines Invest`s lesen kann.

Zumindest ist das meine Meinung.

Gruß

Optionen

0

http://www.halloren.de/upload/Geschaeftsbericht_2013_web.pdf

... wollen Halloren die restlichen, ausstehenden 50% an Bouchard (ca. 4,5 Mio. €) durch die Ausgabe neuer Aktien bezahlen!!! ... Auszug:

"... Das Eigenkapital hat sich unter Berücksichtigung des Ausgleichspostens für Anteile anderer Gesellschafter um 5,8 Mio. € auf 25,26 Mio. € erhöht (+ 29,9 %). Die Anteile

anderer Gesellschafter betreffen 50 % des Gesellschaftskapitals der Bouchard NV. Für diesen Anteil gibt es eine Kaufoption, die in 2014 seitens der Halloren Schokoladenfabrik AG ausgeübt werden soll. Es ist geplant, den dafür fälligen Kaufpreis durch die Ausgabe von neuen Aktien zu vergüten..."

Das erklärt auch, warum das Eigenkapital von Halloren von 19,44 Mio.€ Ende 2012 auf 25,26 Mio.€ Ende 2013 (deutlich) gestiegen ist, obwohl der Jahresüberschuss "nur" bei 2,23 Mio.€ lag ... und das dann noch abzgl. der Dividende! Das Halloren die restlichen 50% von Bouchard (per Kauf-Option) mit eigenen Aktien bezahlen wird, ist also im Eigenkapital (von 25,26 Mio.€) bereits berücksichtigt!!! ... (= Kapitalerhöhung)

Auch wenn Eintracht1967 es einfach nicht wahrhaben will ... ;-)

Halloren WERDEN eine (wenn auch erstmal kleinere) Kapitalerhöhung (= Ausgabe neuer Aktien!) vornehmen, um den Kaufpreis für (den Rest von) Bouchard zu begleichen, um die Eigenkapitalquote des Unternehmens zu "stärken" bzw. nicht weiter "zu belasten"! Das schont auch die Finanzen bzw. die liquiden Mittel des Unternehmens. Solch eine Vorgehensweise (Übernahmen durch die Ausgabe neuer/eigener Aktien zu finanzieren) ist auch für kommende Akquisitionen seitens Halloren durchaus vorstellbar!

Ich persönlich halte das für eine gute Idee! Man vollzieht also eine "erste, kleinere Kapitalerhöhung" , um die 4,5 Mio.€ für Bouchard NICHT in Cash - sondern mit eigenen Aktien! - zu bezahlen, womit man dann auch genügend Cash/liquide Mittel hat, um die Anleihe (10 Mio.€) zurück zu zahlen, welche im Herbst 2014 (15.11.2014) fällig wird!

Diese Vorgehensweise deckt sich grob mit meinen Erwartungen. Eine erste Kapitalerhöhung war nur eine Frage der Zeit. Ich persönlich denke, dass es auch nicht die letzte dieser Art gewesen ist!? Das wird dann aber erst die Zukunft zeigen! ;-)

Jedenfalls schließt das Management weitere Kapitalerhöhungen NICHT kategorisch aus! ... z.B. mit Blick auf die Tilgung der genannten 2014er-Anleihe!

" ... Tilgung mit neuen liquiden Mitteln aus dem genehmigten Kapital durch Barkapitalerhöhung in Höhe von 10 % des Nominalkapitals im 2. Halbjahr 2014 und ggf. von weiteren 10 % im Folgejahr... "

Das ist lediglich nur eine MÖGLICHKEIT. Man könnte auch andere Finanzierungsmaßnahmen (neue Anleihe, Darlehen, etc.) ergreifen, um die Refinanzierung zu gewährleisten (falls solch ein Schritt überhaupt notwendig sein sollte!?)

Damit will ich nur sagen, das weitere Kapitalerhöhungen in Zukunft nicht auszuschließen sind! Das Kapital (bis zu 2,3 Mio. neue Aktien!) ist bereits genehmigt! ... und kann dadurch (wie man jetzt ja sehen kann) jederzeit (!!!) - mit der Zustimmung des Aufsichtsrates - in Anspruch genommen werden!!!

Vale!

Optionen

0

Wie schon bereits erwähnt, rechne ich persönlich mit einem Umsatz von ca. 26 Mio. € ... Das EBITDA sehe ich in einer Range von 1,6 bis 1,7 Mio.€ ... Angesichts der anhaltend (sehr) hohen Rohstoffpreise, kann ich mir nur schwer ein höheres EBITDA vorstellen - lasse mich da aber gerne eines Besseren belehren! ;-)

Was dann letztendlich "unterm Strich" (EBIT ; EBT ; Nettoergebnis) übrig bleibt, läßt sich nur schwer "prognostizieren", da dort einfach zu viele Variablen (Abschreibungen, Sonderfaktoren, Höhe der Steuerquote, etc.) bestehen? Da kann man nur abwarten.

Angesichts des späten Ostergeschäfts in diesem Jahr, rechne ich nicht damit, dass Halloren diese "Prognose" (persönliche Erwartung) übertreffen werden.

Und falls doch!? ... Na umso besser! ... ;-)

Vale!

Optionen

0

Man könnte fast meinen man hat es hier mit einen Finanzinstitut, aber nicht unbedingt mit einer Schokoladenfabrik zu tun, gell

Apropos, eine "Mini" Kapitalerhöhung hat für 2014 bereits tatsächlich stattgefunden!

Offensichtlich wurden in diesem Jahr bereits 18975 Stammaktien im Wert von ca. 150.000 € ausgegeben.

Vielleicht haben die drei Herren des Vorstandes wiedermal eine Gratifikation für das "hervorragende" Geschäftsergebnis 2013 erhalten?

Sorry, aber für mich ist die Öffentlichkeitsarbeit des Unternehmens, insbesondere gegenüber uns Aktionären sehr verbesserungswürdig!!!

Niemand hat uns zeitnah über den Einstieg des neuen Großaktionärs Klaus Meffert mit 4,2 % am Unternehmen informiert und ich hätte gern auch von der Ausgabe der 18975 neuen Aktien, d.h. 0,4% des Grundkapitals erfahren.

Schauen wir doch mal wie sich diese Ereignisse auf den Ablauf und die Ergebnisse der HV in vier Wochen auswirken.

P.S. Ich hoffe mit diesem Posting habe ich niemanden beleidigt, oder grobe Unterstellungen geäußert.

Allen eine sonnige und warme Zeit

Optionen

2

Mit einem Q1-Umsatz von 27,8 Mio.€ haben Halloren meine persönlichen Erwartungen deutlich übertroffen und kommen damit sogar fast an Eintracht´s " erhoffte 28 Mio.€ " heran. Das ist auf alle Fälle erstmal eine "positive/erfreuliche Überraschung". Das gilt vorallem unter dem Gesichtspunkt, dass der Umsatzbeitrag von Bouchard (1,9 Mio.€) sogar unter meinen Erwartungen lag! Ohne Bouchard wäre der Umsatz also organisch (!!) um satte 15% gewachsen! Das kann sich doch sehen lassen. ;-)

Auch der Auftrageingang (+ 27% gegenüber dem Vorjahresquartal) ist sehr ordentlich ... und macht Mut für die Zukunft.

Angesichts des hohen Umsatzes im Q1 , bleibe ich daher auch bei meiner persönlichen Erwartung zum Gesamtjahresumsatz 2014 i.H.v. "mindestens 135 Mio.€" ... Wenn das Umsatzwachstum auch in den kommenden Quartalen halbwegs anhält, dürfte da letztendlich sogar noch etwas mehr drin sein!? ;-)

So schön der Umsatz im Q1 auch ausgefallen ist, umso "enttäuschender" sind die "operativen Kennzahlen". Das EBITDA sackt - trotz deutlichem Umsatzanstieg! - von 1,47 Mio.€ im Vorjahresquartal auf 1,14 Mio.€ im Q1´14. Unterm Strich steht dadurch sogar ein Quartalsverlust! Die hohen Rohstoffpreise drücken kräftig auf die Margen. Auch die (saisonal) sehr geringe Auslastung bei Bouchard, dürfte dort zu Verlusten im operativen Geschäft geführt haben? Bouchard machen nunmal etwa 70% ihres Jahresumsatzes erst im Q4! Damit verstärkt sich bei Halloren leider auch die "Saisonalität" weiter. Angesichts der hohen Rohstoffpreise, dürften Halloren nach

9 Monaten (Q1-Q3) bestenfalls ein "ausgeglichenes Ergebnis" vorweisen, wobei selbst dieses Ziel schon schwer zu erreichen sein dürfte!? Ende H1´14 dürfte unterm Strich erstmal ein "deutlicher Verlust" stehen, da dass Q2 traditionell das mit Abstand schwächste Quartal des Jahres ist! ;-(

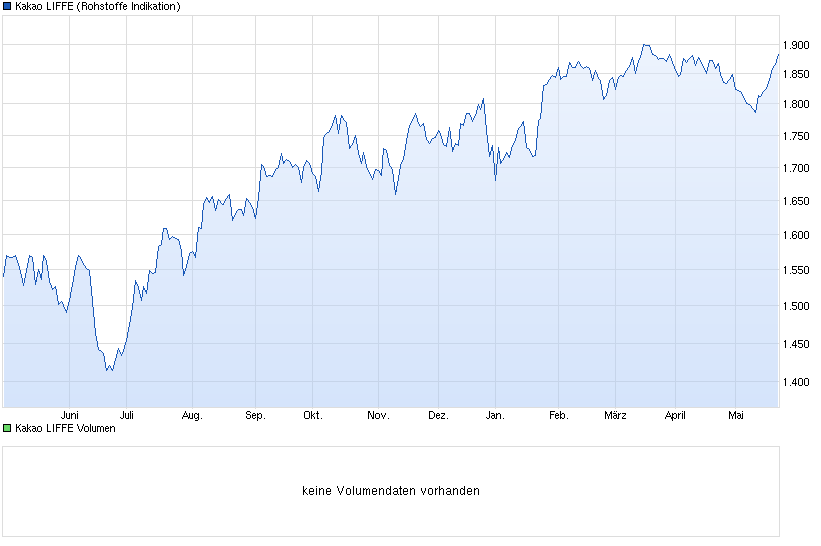

Ob Halloren angesichts der anhaltend hohen Rohstoffkosten im Geschäftsjahr 2014 überhaupt einen "nennenswerten Gewinn" werden ausweisen können, bleibt abzuwarten? Der Druck auf die Margen ist jedenfalls enorm. Vorallem der Preis für Kakao ist in den letzten Quartalen leider stetig gestiegen! ... und die alten Kakao-Kontrakte (bessere Konditionen) laufen bei Halloren im Q2´14 bzw. Q3´14 auch noch allmählich aus! ;-(

Wenigstens ist der Aktie das - zumindest heute - anscheinend völlig egal!? ;-)

Optionen

Angehängte Grafik:

chart_year_kakaoliffe.png (verkleinert auf 62%)

chart_year_kakaoliffe.png (verkleinert auf 62%)

0

Ich beurteile die Zahlen in Summe als ziemlich ernüchternd.

Der Umsatz in Q1, den ich bereits am 13.05.14 mit #220 ziemlich genau mit 27,8 Millionen € eingeschätzt hatte, ist eine wirklich gute Marke!!!

Der Termin des Osterfestes Mitte April 2014 hat die Zahlen Q1 ganz offensichtlich nicht, oder zu mindestens nicht merklich tangiert. Schöne Grüße an das Börsengeflüster

Die Frage die ich mir aktuell bezüglich Halloren stelle, wie beurteile ich in Summe eine Firma die stetig wächst, von Umsatzrekord zu Umsatzrekord eilt, aber am Ende kein bis ziemlich wenig Geld verdient?

Bei Halloren höre ich seit Jahren das Lied der schrecklich hohen Rohstoffpreise, der schwierigen bis schlechten Margen im Handel und der hohen Saisonabhängigkeit.

In einer globalisierten Welt mit starkem Bevölkerungswachstum und sinkender landwirtschaftlich nutzbarer Fläche, werden Rohstoffe halt in Tendenz nicht billiger. Die Margen im Handel sollten für die großen Mitbewerber von Halloren, wie z.B. Lindt, Nestle u.s.w., die aktuell auch ständig mit großen Sonder- und Preisaktionen agieren auch nicht wesentlich günstiger sein. Wobei die Werbeausgaben der großen Akteure sehr erheblich sein dürften.

Ach ja, Bouchard und die Saisonabhängigkeit, offensichtlich sollte man den Betrieb in Belgien eigentlich nur für vier bis sechs Monate im Jahre laufen lassen, oder verstehe ich Herrn Lelle da falsch?

Da darf man sich ja mal fragen, ob der Erwerb dieser Firma mit einem Umsatz von 15-20 Millionen € p.A., für stattliche ca. 10 Millionen € wirklich der absolute Glücksgriff war?

Die Firma muss nach meiner Überzeugung unter diesen Rahmenbedingungen schnell und nachhaltig Kosten reduzieren. Die Produktivität des Unternehmens muss dringend verbessert werden und die stetig steigenden Personalkosten in den Focus kommen.

Halloren lässt sich nach meinem Kenntnisstand seit Jahren von einer Unternehmensberatung aus Leipzig gegen Entgelt beraten, die Ergebnisse einer zielführenden Beratung erkenne ich leider in den aktuellen Zahlen zu mindestens noch nicht.

Optionen

1

0

.

Times & Sales (XETRA).

Zeit Kurs Umsatz

11:37:49 8,10 72

11:37:49 8,10 122

11:37:49 8,10 122

11:37:49 8,10 122

11:37:49 8,10 122

11:37:49 8,10 122

11:37:49 8,10 122

11:37:49 8,10 122

11:37:49 8,10 122

11:37:49 8,10 122

11:37:48 8,10 122

11:37:48 8,10 300

11:37:48 8,10 122

11:24:05 8,20 34

11:21:07 8,20 24

11:05:46 8,20 300

10:05:53 8,20 5

09:02:28 8,30 400

Diese Kauf und oder Verkaufsorders heute um 11 Uhr und 37 Minuten im Xetra sind schon witzig, gell

Optionen

0

Handelsplätze

Börse Letzter Tagestief Tageshoch Volumen

Xetra 8,10 8,10 8,13 9.003 -1,82 %

Frankfurt 8,10 8,10 8,15 4.294 -0,25 %

Tradegate 8,16 8,13 8,30 2.045 -0,35 %

Stuttgart 8,10 8,10 8,13 200 -0,27 %

Düsseldorf 8,31 8,31 8,31 200 +2,82 %

Hat da vielleicht jemand, nachdem er sich heute 0.00 Uhr die Stimmrechte für die HV am 18.06. gesichert hat, ganz groß Kasse gemacht?

15742 Aktien im Handel eines Tages sind für Halloren schon außergewöhnlich.

Optionen

0

"... Preisanhebungen sind vor dem Hintergrund dieser Kostensituation zwingend

notwendig und konnten bis dato mit fast allen Kunden erfolgreich umgesetzt werden..."

Halloren haben jüngst auch die UVP´s einiger Produkte angehoben, u.a. bei :

" Böhme Creme-Schokoladen-Tafeln "

" Mozart-Kugeln "

" Madame Pompadour "

...

Zur weiteren Stützung der Margen, führen Halloren derzeit zusätzlich auch noch eine umfangreiche "Optimierung des Produktportfolios" durch, was dazu führen dürfte, dass einige ("zu margenschwache") Produkte bald aus dem Sortiment genommen werden.

Zudem haben Halloren in den letzten Wochen auch noch eine "größere Werbekampagne" durchgeführt.

Das Management der Halloren Schokoladenfabrik AG hat also Maßnahmen zur "Stabilsierung der Profitabilität" ergriffen, um die Auswirkungen der hohen Rohstoffpreise auf den Unternehmensgewinn möglichst zu egalisieren.

Quelle: Halloren Schokoladenfabrik AG

Vale!

Optionen

0

„Angesichts steigender Rohstoffpreise und der damit weiter steigenden Materialbeschaffungskosten, sieht sich auch die Halloren Schokoladenfabrik AG zu Preiserhöhungen gezwungen, welche man wohl auch bereits im größeren Umfang durchsetzen konnte!? Im jüngsten Q1-Bericht heißt es jedenfalls dazu:

"... Preisanhebungen sind vor dem Hintergrund dieser Kostensituation zwingend

notwendig und konnten bis dato mit fast allen Kunden erfolgreich umgesetzt werden..."

Halloren haben jüngst auch die UVP´s einiger Produkte angehoben, u.a. bei :

" Böhme Creme-Schokoladen-Tafeln "

" Mozart-Kugeln "

" Madame Pompadour "

...

Zur weiteren Stützung der Margen, führen Halloren derzeit zusätzlich auch noch eine umfangreiche "Optimierung des Produktportfolios" durch, was dazu führen dürfte, dass einige ("zu margenschwache") Produkte bald aus dem Sortiment genommen werden.

Zudem haben Halloren in den letzten Wochen auch noch eine "größere Werbekampagne" durchgeführt.

Das Management der Halloren Schokoladenfabrik AG hat also Maßnahmen zur "Stabilsierung der Profitabilität" ergriffen, um die Auswirkungen der hohen Rohstoffpreise auf den Unternehmensgewinn möglichst zu egalisieren.

Ende Zitat aus #243

„Stabilisierung der Profitabilität“ soll ich jetzt lachen oder weinen?

Ich als Aktionär dieser Gesellschaft wünsche mir schon wesentlich mehr als nur „die Egalisierung der Auswirkungen erhöhter Rohstoffpreise auf den Unternehmensgewinn.

Aber mal kurz zu den Fakten, Börsengeflüster schreibt über Preiserhöhungen von Halloren und Sortimentsstraffung um die Marge und Gewinne zu erhöhen.

Hört sich erst mal sehr gut an, ist aber maximal die halbe Wahrheit.

Wie Halloren selbst berichtet steigen die Rohstoffkosten besonders für Cacao stark an, diese Kosten müssen natürlich mittelfristig und umsatzunschädlich an die Kundschaft weitergegeben werden, aber damit habe ich in Tendenz den Gewinn noch nicht gesteigert!

Aber Halloren schreibt auch, dass "fast" alle Kunden bei den Preiserhöhungen mitgezogen haben. Da bleibt aber die Frage in welchem Volumen Umsätze und Kunden weggefallen sind?

In diesem Zusammenhang habe ich z.B. hier in Norddeutschland beobachtet, das Rewe und Edeka das Sortiment an Halloren leider wieder verkleinert hat und bei Netto sind die Kugeln und die Schokolade Banu wieder ganz raus.

Preiserhöhungen über die "normale" Teuerung hinaus sind sehr riskant, da ich Kunden sehr schnell dauerhaft verprellen kann.

Wenn ich meine Gewinne steigern will, sollte ich in erster Linie meine Kosten in den Griff bekommen!

Aber genau da liegt ein ganz entscheidendes Problem bei Halloren die Personalkosten. Die Personalkosten sind von 2011 bis 2013 also in nur zwei Jahren von 14,3 Millionen € auf 23,5 Millionen € explodiert!

In nur zwei Jahren sind die Personalkosten um 65% gestiegen, wobei sich der Personalkörper nur um 102 Personen oder um 17% vergrößert hat.

Ich denke diese Entwicklung ist eine wirkliche Katastrophe!!

Ach ja, dann berichtet das Börsengeflüster noch von einer "großen Werbekampagne"?

Also hier in Westdeutschland habe ich von einer solchen Kampagne leider nichts gemerkt.

Apropos gemerkt, was hat die Kampagne denn wohl so gekostet und welche Gewinne werden da wohl gekürzt?

Ich kann den zitierten Äußerungen aus dem Bericht Q1 wirklich nichts tolles für uns Aktionäre entnehmen.

Optionen

1

Da will man einerseits ein schnellstmögliches Umsatzwachstum sehen. Gleichzeitig soll der Gewinn des Unternehmens aber auch noch "überproportional" steigen. Das solch ein rasantes Umsatzwachstum (Vervierfachung des Umsatzes in nur 6 Jahren!) auch entsprechend hohe Investitionen und Akquisitionen bedeuten - die eben auch entsprechende Kosten verursachen, wenn sie zum (Groß-)Teil mit Fremdkapital bezahlt werden (müssen) - und damit auch auf die Gewinnentwicklung einen gewissen negativen Einfluss haben, wird dabei völlig ignoriert. Dann fordert man auch noch eine möglichst hohe Eigenkapitalquote UND eine möglichst hohe Dividende! Das aber die Dividenden-Ausschüttung (ebenso wie die rasche Expansion insgesamt auch!) auf die Eigenkapitalquote drücken - auch DAS wird einfach ignoriert!? ;-(

Halloren ist doch keine "Eierlegende Wollmilchsau" ???

Das gleiche gilt z.B. für die Rohstoffpreise, die in den letzten Jahren an den Teminmärkten nunmal um teilweise bis zu 50% zugelegt haben! Anstatt zu akzeptieren, dass es unter solchen Bedingungen nunmal wirklich sehr schwer ist, ordentliche Margen zu generieren, wirft man dem Management hier sogar noch sinngemäß "Versagen" vor und bezeichnet deren Hinweis auf deutlich gestiegene Rohstoffkosten (die eigentlich für jeden leicht nachvollziehbar sind) als "Ausrede" ??? ... und man erdreistet sich hier sogar dem Management zu erklären, was sie "falsch machen würden". Wie vermessen muß man eigentlich sein, zu glauben, man sei "cleverer" als das Halloren-Management?? ;-(

Aber Hauptsache man stellt hier so "tolle" Vergleiche an wie:

" Halloren VS. Nestle/Ferrero/Lindt&Sprüngli " ... ?!?

Alleine deren Werbeetats (!!!) sind deutlich größer, als der komplette Jahresumsatz (!!!) von Halloren! Was zum Teufel sollen denn solche Vergleiche bitte bringen ?? Das wäre genauso, als würde ich eine "mittelständische Softwareschmiede" mit SAP, Oracle oder Microsoft vergelichen!? Das wäre genauso sinnlos! ;-(

Ich gebe euch mal ein anderes (diesmal realistischeres) Beispiel ...

Das Traditionsunternehmen Alfred Ritter GmbH & Co. KG (Marke "Ritter Sport") hat in 2013 einen Umsatz von etwa 380 Mio.€ eingefahren und ist in Deutschland Marktführer im Bereich der Tafelschokoladen - mit einem Marktanteil von ca. 25%! Auch ist die Marke "Ritter Sport" in D jedem (weit über 90%) ein Begriff! Natürlich läßt sich solch ein Umsatz nicht nur in D generieren! Das Unternehmen exportiert in über 100 Länder weltweit und hat eine Exportquote von etwa 40%!

TROTZ des Umsatzanstieges auf ca. 380 Mio.€ , hat die Alfred Ritter GmbH & Co. KG (auch) in 2013 wieder "kaum" einen Gewinn (Brancheninsider schätzen ihn auf ca. 5 Mio.€) eingefahren. Hauptgrund sind auch hier die gestiegenen Rohstoffpreise - vorallem für Kakao, Milchpulver und Nüsse! ... Und auch in den Jahren davor sah es nicht wirklich besser aus!!! Auch die Alfred Ritter GmbH und Co. KG hat bereits Preiserhöhungen im Handel durchgesetzt, da auch dieses (viel größere und bekanntere!) Unternehmen die steigenden Rohstoffpreise kaum noch selbst "abfangen" kann.

Alfred T. Ritter bezeichnet die Ertragslage seines eigenen Unternehmens als "... auf Grund stetig steigender Rohstoffpreise angespannt ..."

Aber das ist ja sicherlich auch nur eine "Ausrede" !? ;-)

Dieses (realitätsnähere!) Beispiel soll euch mal vor Augen führen, dass sich Halloren angesichts der miesen Rahmenbedingungen nämlich gar nicht mal so schlecht schlagen, wie das hier im Forum immer gern dargestellt wird. Im Gegenteil! - Dem Management ist es in den letzten Jahren gelungen, den Gewinn des Unternehmens stabil zu halten, obwohl z.B. die Materialaufwandsquote in den letzten Jahren von 50% auf 60% gestiegen ist! Das geht einerseits auf den veränderten Produktmix, andererseits aber eben auch auf die deutlich gestiegenen Rohstoffpreise zurück! DAS muß man erstmal schaffen! Denn das ist keine Selbstverständlichkeit!!! ...

Außer natürlich für einige "Investoren" hier im Forum, die ja sowieso alles viel, viel besser machen würden, als das Management!? ... DA weiß man nicht, ob man lachen oder weinen soll ?? ;-(

Wenn es eurer Meinung nach "soooo schlecht" bei Halloren läuft, warum zum Teufel seid ihr dann eigentlich überhaupt hier investiert? Welcher Investor pumpt denn Geld in ein Unternehmen - bzw. bleibt dort investiert - wenn er mit dessen Entwicklung nicht zufrieden ist!? Ist ja eine seltsame Anlagestrategie!? ;-)

Die durchgesetzten Preiserhöhungen sind nunmal unabdingbar, da Halloren die steigenden Rohstoffpreise nicht selbst abfangen können. Im Moment ist die Lage für die Produzenten außerordentlich schwierig und das Management versucht im Moment mit verschiedenen Maßnahmen (Preiserhöhungen, Produktoptimierung, Investitionen, etc.) die Auswirkungen der (weiter) steigenden Materialkosten, in einem sowieso schon hart umkämpften Umfeld, so gut wie möglich zu kompensieren, um auch in 2014 wieder ein "ordentliches Jahresergebnis" abzuliefern.

und DAS ist sehr wohl im Interesse von uns Aktionären!!! ;-)

Vale!

Optionen

0

richtig, aber vielleicht sind auch langjährige teilhaber nach infos und zahlen der letzten 8 wochen zum umdenken bewegt worden.

hier wurde seit anfang des jahres immer recht positiv geschrieben, weil nun ein paar punkte in frage gestellt werden, wird der ton ....

kann den punkt mit dem premiumherstellern nicht nachvollziehen, da hat man im forum schon immer halloren verteitigt.

wo wann welche werbung???????????????????????????????? mal bitte genaue angaben nicht nur ...

Optionen

1

Wenn jemand mal wirklich einen Freund braucht....... lach

Nein, mal ganz im Ernst jeder Investor hat das Recht für sein Geld ein gute Rendite zu fordern und die Rendite von 1,25 % oder 0,10 € bei Halloren sind ein Witz.

Die gewaltigen Umsatzzuwächse interessieren mich wirklich nur am Rande, Gewinn in die Kasse muss sein.

Jeder Aktionär hat das Recht das Handeln des Vorstandes kritisch zu hinterfragen, schließlich handeln diese Herrschaften mit unserem Geld und werden von unserem Geld bezahlt.

Ich bin nicht der Rechtsbeistand der Herren Lelle und Co., aber ich muss im Zweifelsfall unter deren Fehlentscheidungen "leiden".

Die Herren von Vorstand und Aufsichtsrat werden sich am 18.06.2014 in Halle auf der HV bestimmt noch sehr viel kritischere Fragen gefallen lassen müssen, ich bin sehr gespannt.

Und final wo wir unser Geld anlegen, entscheiden wir doch noch immer alle selbst, gell

Diese ständige Bevormunderrei geht langsam auf den Keks.

Allen einen schönen Tag

Optionen

0

"... Nein, mal ganz im Ernst jeder Investor hat das Recht für sein Geld ein gute Rendite zu fordern und die Rendite von 1,25 % oder 0,10 € bei Halloren sind ein Witz..."

Als ob es ein "regelrechtes Grundrecht" für Aktionäre gäbe, um per Dividende am Gewinn eines Unternehmens beteiligt zu werden!? Aber eben auch die Ausschüttung einer Dividende ist eben KEINE Selbstverständlichkeit!

Viele Unternehmen mit solchen Wachstumsraten, wie sie Halloren derzeit aufweisen, zahlen in den meisten Fällen nämlich GAR KEINE Dividende, um die Mittel stattdessen für die weitere Expansion zu nutzen - und dafür nehmen solche Unternehmen sogar auch (vorläufig) niedrigere Gewinne in Kauf!!! Eines der bekanntesten Beispiele hierfür ist Amazon! Die zahlen trotz ihrer Größe KEINERLEI Dividende (und auch die Gewinnentwicklung ist erstmal sekundär!) und nutzen diese Mittel lieber für die weitere Expansion! ... Genauso (keine Dividende zahlen) könnten es Halloren nämlich auch machen, wenn sie das wollten!

Seid doch froh, dass wir überhaupt eine Dividende bekommen!!! ...

Als ob man als (Klein-)Aktionär ein "grundsätzliches Recht" darauf hätte, dass einem Halloren eine Dividenden-Rendite von 3% oder mehr zahlen!? ... einfach lächerlich! :-)

Auch hier stellt sich wieder die Frage, warum man gerade in Halloren investiert ist, wenn man doch so scharf auf eine hohe Dividende ist? Es gibt nun wirklich sooooo viele bessere Dividenden-Titel als Halloren, die auch viel höhere Cash-Flows haben und damit hohe Dividenden "quasi garantieren" können! (und bevor sich hier wieder irgendjemand "künstlich aufregt": ... NEIN! Das soll NICHT heißen, dass Halloren ein "schlechtes Invest" wäre!!!) ... Es gibt aber nunmal "bessere Dividendenwerte" !!!

Ihr könnt ja machen was ihr wollt! ... "verstehen" tue ich eure "Anlage-Strategie" dennoch nicht!? ... bzw. erkenne ich da nicht mal eine "Strategie" ?? ... ;-)

"... Die Herren von Vorstand und Aufsichtsrat werden sich am 18.06.2014 in Halle auf der HV bestimmt noch sehr viel kritischere Fragen gefallen lassen müssen, ich bin sehr gespannt..."

Ach, wie süß! ... :-)

Oh, ja! ... Das Management und der AR "schlottern" schon regelrecht vor Angst, wenn sie an die kommende HV und uns Kleinaktionäre denken! ... *LOL* ... :-)

Alleine die Großaktionäre können jeden Beschluss ohne Probleme durchwinken, da sie zur HV sowieso die deutliche Mehrheit haben werden. Zudem sind auch längst NICHT alle Kleinaktionäre mit der Entwicklung so "extrem unzufrieden" wie Eintracht! ... und vorallem verstehen viele davon auch, warum die Dividende gesenkt wird ... und das dies angesichts der Rahmenbedingungen und der Wachstumsstrategie durchaus auch angebracht/nachvollziehbar ... und zudem im Sinne des Unternehmens ... UND damit (teilweise) auch der Aktionäre selbst ist!! ;-)

Ich denke das Management wird es verkraften, wenn die üblichen Zustimmungsquoten von über 99% (!!!) in diesem Jahr dann vielleicht das "ein oder andere Prozent" niedriger ausfallen!? ... Auch wenn Eintracht gerne glaubt, er hätte "ernsthaft was zu melden" , was die weitere Entwicklung bei Halloren angeht!? ... ;-)

Den Herren Lelle´ ... Stuhl ... und vorallem Herrn Morzynski (der alleine ja schon 37,5% der Anteile an Halloren hält!) ist es völlig egal, ob der "Kleinaktionär Eintracht1967" mit der Dividendenkürzung einverstanden ist, oder nicht !!! ;-)

und wenn dann auch noch die Übernahme der restlichen 50% von Bouchard im Spätsommer durch ist, die ja mit eigenen, neuen Aktien bezahlt werden soll, gibt es dann sogar noch einen weiteren Großaktionär bei der Halloren Schokoladenfabrik AG ... der sich einen Sch... für die Meinung von irgendwelchen Kleinaktionären interessiert! ;-)

Vale!

Optionen

3

Du schreibst „Als ob es ein "regelrechtes Grundrecht" für Aktionäre gäbe, um per Dividende am Gewinn eines Unternehmens beteiligt zu werden!? Aber eben auch die Ausschüttung einer Dividende ist eben KEINE Selbstverständlichkeit!“

Also ich gehe in jedes Spiel grundsätzlich um zu gewinnen und natürlich will ich für mein Geld eine vernünftige Dividende und weil ich gierig bin will ich auch noch Kursgewinne.

Im Gegensatz zu offensichtlich anderen Börsenprofis hier, bin ich nicht Mutter Theresa oder von der Heilsarmee!

Du schreibst weiterhin „Viele Unternehmen mit solchen Wachstumsraten, wie sie Halloren derzeit aufweisen, zahlen in den meisten Fällen nämlich GAR KEINE Dividende, um die Mittel stattdessen für die weitere Expansion zu nutzen - und dafür nehmen solche Unternehmen sogar auch (vorläufig) niedrigere Gewinne in Kauf!!! Eines der bekanntesten Beispiele hierfür ist Amazon! Die zahlen trotz ihrer Größe KEINERLEI Dividende (und auch die Gewinnentwicklung ist erstmal sekundär!) und nutzen diese Mittel lieber für die weitere Expansion! ... Genauso (keine Dividende zahlen) könnten es Halloren nämlich auch machen, wenn sie das wollten!

Seid doch froh, dass wir überhaupt eine Dividende bekommen!!! ...

Als ob man als (Klein-)Aktionär ein "grundsätzliches Recht" darauf hätte, dass einem Halloren eine Dividenden-Rendite von 3% oder mehr zahlen!? ... einfach lächerlich! :-)“

Sollen wir jetzt eine Dankesbotschaft an die Herren des Vorstandes und Aufsichtsrates senden, dass wir unser Geld in der Halloren AG anlegen dürfen?

Du solltest vielleicht mal einen Blick in das Aktiengesetz werfen, auch Kleinaktionäre haben Rechte an einer AG. Der Vorstand einer AG ist in unserer Gesellschaftsform grundsätzlich der Erfüllungsgehilfe aller Anteilseigner und nicht umgekehrt.

Und liebes Geflüster Du hast absolut Recht wenn Du schreibst „

Ihr könnt ja machen was ihr wollt! ... "verstehen" tue ich eure "Anlage-Strategie" dennoch nicht!? ... bzw. erkenne ich da nicht mal eine "Strategie" ?? ... „

Ganz genau, in diesem Land kann ich grundsätzlich mit meinem Geld noch immer machen was ich will und die Hauptsache ist doch, dass ich meine Strategie verstehe, oder?

Und spätestens jetzt erkennt jeder in Deinen Zeilen, dass Du leider offensichtlich nur begrenzte Kenntnis über die realen Vorkommnisse von Hauptversammlungen hast, wenn Du schreibst

„Ach, wie süß! ...

Oh, ja! ... Das Management und der AR "schlottern" schon regelrecht vor Angst, wenn sie an die kommende HV und uns Kleinaktionäre denken! ... *LOL* ... :-)

Alleine die Großaktionäre können jeden Beschluss ohne Probleme durchwinken, da sie zur HV sowieso die deutliche Mehrheit haben werden. Zudem sind auch längst NICHT alle Kleinaktionäre mit der Entwicklung so "extrem unzufrieden" wie Eintracht! ... und vorallem verstehen viele davon auch, warum die Dividende gesenkt wird ... und das dies angesichts der Rahmenbedingungen und der Wachstumsstrategie durchaus auch angebracht/nachvollziehbar ... und zudem im Sinne des Unternehmens ... UND damit (teilweise) auch der Aktionäre selbst ist!! ;-)

Ich denke das Management wird es verkraften, wenn die üblichen Zustimmungsquoten von über 99% (!!!) in diesem Jahr dann vielleicht das "ein oder andere Prozent" niedriger ausfallen!? ... Auch wenn Eintracht gerne glaubt, er hätte "ernsthaft was zu melden" , was die weitere Entwicklung bei Halloren angeht!? ... ;-)

Den Herren Lelle´ ... Stuhl ... und vorallem Herrn Morzynski (der alleine ja schon 37,5% der Anteile an Halloren hält!) ist es völlig egal, ob der "Kleinaktionär Eintracht1967" mit der Dividendenkürzung einverstanden ist, oder nicht !!! ;-)

und wenn dann auch noch die Übernahme der restlichen 50% von Bouchard im Spätsommer durch ist, die ja mit eigenen, neuen Aktien bezahlt werden soll, gibt es dann sogar noch einen weiteren Großaktionär bei der Halloren Schokoladenfabrik AG ... der sich einen Sch... für die Meinung von irgendwelchen Kleinaktionären interessiert!“

Beschäftige Dich doch einfach mal mit der Person eines Klaus Zapf, Karl-Walter Freitag oder Caterina Steeg.

Aktionäre dieses Kalibers rocken jede Hauptversammlung und unabhängig von irgendwelchen Mehrheitsverhältnissen treiben diese Leute jeden Vorstand und Aufsichtsrat in den Wahnsinn.

Die Stimmung auf solchen Veranstaltungen kippt teilweise in wenigen Minuten total und diese Leute wissen genau wie sie das Führungspersonal richtig kriegen.

Ich persönlich habe insbesondere Karl-Heinz Freitag schon mehrfach leibhaftig erlebt, da geht richtig die Post ab. Diese Herrschaften legen in jede Wunde der Firma mindestens zwei Finger und machen aus den Fehlern anderer richtig Kohle.

Noch mal und zum mitschreiben, ich mag diese Firma Halloren wirklich sehr, aber deshalb muss ich meine persönliche Ziele nicht grundsätzlich denen anderen unterordnen.

Oder glaubt irgendjemand hier ernsthaft, dass die Herren des Vorstandes und des Aufsichtsrates hier nur aus Idealismus agieren?