TUI 2007: Erholung oder Zerschlagung?

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

1

habe. Das Kapital für HAPAG hätte er; und TUI wird verscherbelt.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

TUI

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

TUI

|

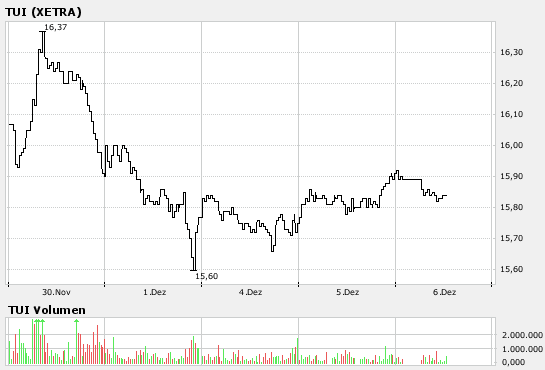

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

0

Ich habe meine Deadline wie gepostet geringfügig justiert und bin kurze Zeit

später ausgestiegen. Inzwiwschen bin ich aber (siehe mein Freitags-Beitrag)

tiefer (bei 15,70) wieder eingestiegen; die Gründe habe ich genannt.

Ich erwarte vom Kurs nichts - so lange bis es Nachrichten von einem Kaufinte-

ressenten gibt. Daß etwas im Busch ist, habe ich ja am Freitag gepostet.

Der Beitrag #75. von 10er könnte ein Vorbote sein.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

TUI

|

0

Klagelied eines TUI-Engagierten an alle Leidensgenossen mit ähnlichen Gefühlen.

eddy1812

Optionen

| Antwort einfügen |

| Boardmail an "eddy1812" |

|

Wertpapier:

TUI

|

0

tungen man an die Aktie hatte. Ich hatte und habe keine - außer daß es ein An-

gebot geben wird, das die Warterei am Ende belohnt.

Sicher, es gab wesentlich interessantere Dax-Alternativen; wenigstens vorder-

gründig. Aber sie sollten eigentlich im Gegensatz zu TUI stehen, sondern mit TUI ZUSAMMEN eine gesunde Mischung ergeben. Deshalb würde ich auch niemals TUI als einzigen Dax-Wert halten. Ich führe alle Daxwerte, die mir interessant und aus- sichtsreich erscheinen. TUI fungiert bei mir als spekulative Beimischung.

Wer TUI nicht als einzigen Daxwert führt, wer TUI eher schwach gewichtet hat,

wer bei TUI zwischen 14,- und 17,- EURO eingestiegen ist, wer etwas Geduld mit-

bringt, für den wird dieses Investment am Ende ein Erfolg sein.

Daß Frenzel geht, scheint nur eine Frage der Zeit; sobald er demissioniert, beginnt TUI anders zu ticken. - Das ist keine Durchhalteparole, sondern nüchternes Kalkül.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

TUI

|

0

'SZ': TUI streicht bis zu 4000 Arbeitsplätze - korrigiert Ertragsplanung

HAMBURG (dpa-AFX) - Der TUI-Vorstand gibt einem Pressebericht zufolge dem massiven Drängen von Finanzinvestoren nach und streicht in der Touristik weitere 3500 bis 4000 Stellen. Einen entsprechenden Sanierungsplan soll der Aufsichtsrat nach Informationen der 'Süddeutschen Zeitung' (Freitag) am kommenden Donnerstag genehmigen. Außerdem werde Frenzel die mittelfristige Ertragsplanung korrigieren. Die meisten Jobs würden im Ausland wegfallen, vor allem in Großbritannien und Frankreich. Aber auch in der Konzernzentrale in Hannover müssten nochmals 'sehr viele hundert' Jobs, aber wohl weniger als tausend, eingespart werden, schreibt die Zeitung. TUI wollte sich vor der Aufsichtsratssitzung auf Anfrage der Zeitung nicht dazu äußern und nannte die Zahlen Spekulation. Der Konzern hat seit 2003 bereits etwa 6000 Stellen gestrichen, davon 2000 in Großbritannien und 2000 bei der übernommenen kanadisch-britischen Rederei CP Ships. Weitere Details, etwa ob es zu Kündigungen kommen wird, seien noch nicht bekannt, heißt es laut 'SZ'. Der anstehende Mitarbeiterabbau ist offenbar laut Zeitung nur ein Teil des Sanierungspakets, das der TUI-Vorstandsvorsitzende Michael Frenzel den Aufsehern präsentiert und am kommenden Freitag der Öffentlichkeit mitteilen wird. Nach Informationen der SZ will er die von Investoren heftig kritisierte 'Zwei-Säulen-Strategie' mit den Sparten Touristik und Schifffahrt allerdings zunächst beibehalten.

ERTRAGSPLANUNG

Außerdem werde Frenzel die mittelfristige Ertragsplanung korrigieren. Bisher sollte das Ergebnis (Ebita) bis 2008 in der Touristik auf 650 und in der Schifffahrt auf 700 Millionen Euro verdoppelt werden. Die Sanierung der Touristik und die unerwartet stark einbrechenden Raten in der Containerschifffahrt haben die Planung aber durchkreuzt. Die Analysten der Warburg-Bank rechnen laut Zeitung für 2006 bereits mit erheblichen Ergebnisbelastungen aus der Restrukturierung und massiven Goodwill-Abschreibungen, sodass 2006 und möglicherweise auch 2007 ein Konzernverlust entstehen könnte. Schon seit Monaten setzen Finanzinvestoren Frenzel unter Druck und fordern eine Zerschlagung des Konzerns in zwei Aktiengesellschaften für die Touristik und die Schifffahrt, weil sie darin einen höheren Wert vermuten. Die Börse bewertet den gesamten Konzern nur noch mit knapp vier Milliarden Euro. Diesen Wert messen Unternehmenskenner aber schon allein der Schifffahrts-Tochter Hapag-Lloyd zu. Frenzels Sparplan sieht auch eine Zusammenlegung der beiden Zentralen in Hannover vor./sk

Quelle:dpa-AFX

Optionen

| Antwort einfügen |

| Boardmail an "10er" |

|

Wertpapier:

TUI

|

0

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

TUI

|

0

eddy1812

Optionen

| Antwort einfügen |

| Boardmail an "eddy1812" |

|

Wertpapier:

TUI

|

0

gegeben hat. Und ferner von negativen und negativsten Analystenstimmen. Ich

kenne kaum einen Fall, in dem ein Unternehmen derart heruntergeprügelt wurde.

Das sage ich nicht, um zu jammern; ich stelle es einfach nüchtern fest. Kein

Fondsmanager könnte es bei dieser Lage wagen, bedeutende Stückzahlen von

TUI im Depot zu führen. Es könnte ihn schnell seinen Kopf kosten.

Die von den Analysten herumgereichten Szenarien und Zahlen, basieren allesamt

auf Erwartungen, hochgerechnet aus 2005, den Quartalen 1-3/2006 und der ak-

tuellen Entwicklung. Genaueres gibt es am kommenden Donnerstag, nach der

Sitzung des AR, sowie einen Tag später, bei der Pressekonferenz. Also den 14.

und 15. Dezember vormerken.

Ich habe schon vorher versucht, in Düsseldorf etwas in Erfahrung zu bringen;

die Informationen sind vor dem 14. allerdings eng begrenzt. Soviel aber scheint

klar zu sein:

die mittelfristige Finanzplanung dürfte NICHT aufrechterhalten werden. Insoweit

liegt der oben (#81.) zitierte Analyst richtig. Die angenommene Gewinnverdopp-

lung bis 2008 (von Frenzel vor zwei Jahren angekündgt und Anfang des Jahres noch bekräftigt) beruhte auf Hochrechnungsmodellen, die auf 2005 und 2006 basieren.

Diese aber sind hinfällig. Die Frage ist also nicht OB, sondern um WIEVIEL berich- tigt wird. Es sollte nicht vergessen werden, daß die Rechnung wegen des aktuellen Börsenwerts deutlich belastbar ist!

Für 2006 habe ich bisher eine eher positive Überraschung für möglich gehalten.

Das muß ich nach den Informationen, die ich aus Düsseldorf erhalten habe, leider revidieren. Die vom 1. zum 3. Quartal hin postive Entwicklung wird zum 4. Quartal NICHT fortgeschrieben: während sich die Schifffahrt in etwa gleichmäßig (dürftig) verhält, wird die Touristik deutlich WENIGER umsetzen; etwa soviel, wie im Q 1.

Fazit:

Das Jahr 2006 sollte man also abhaken. 2006 und 2007 werden sich mit einiger

Sicherheit nicht so wie vor zwei Jahren geplant entwickeln. Immerhin könnte es

aber dennoch besser kommen als befürchtet, bzw. wie es die Börse vorwegnimmt.

Ungeklärt ist derzeit noch völlig, inwieweit etwaige Goodwill-Abschreibungen die Suppe noch zusätzlich versalzen. Mein Eindruck ist, daß das bei TUI im Moment

selber noch niemand so recht weiß. Ein unangenehmes Damoklesschwert.

Neu ins Spiel gekommen sind die Maßnahmen zur Restrukturierung. Vor Ende 2007

werden diese aber keine Wirkung erzielen.

Völlig unberührt von alledem ist aber die Perspektive einer Zerschlagung. Auf die- ser beruht meine persönliche Spekulation; über bessere Zahlen hätte ich mich

zwar gefreut; aber letztlich spielen sie in meinem Konzept keine Rolle.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

TUI

|

0

Gleichschritt zu meinen Bemerkungen im vorigen Beitrag; Bernecker hatte ich

übrigens bei Abfassung meines vorigen Beitrags noch nicht gelesen. Er schreibt:

"Die „Sanierung“ bei TUI klingt leicht panisch. Deutlicher Personalabbau, um

200 Mio E. Kosten zu senken, lösen nicht das eigentliche Problem. Man versucht, gegenzusteuern, schafft aber daraus eigentlich keine echte Perspektive. Wirklich schwierig für die Bewertungen werden die Firmenabschreibungen, die nun in der

Presse kursieren. Durch die Akquisitionen liegen insgesamt 3,8 Mrd E. Goodwill

in der Bilanz, die zumindest zum teil abgeschrieben werden müssen. Insbesondere

wenn die Ergebnisse der Tochtergesellschaften fallen.

Damit ergibt sich doppelter Druck. Einmal aus dem operativen Geschäft, aber auch

aus dem Bilanzbild. Das wird für den Kurs sehr schwierig, zumal der Markt grund- sätzlich der Meinung bleibt, daß die Aufteilung des Konzerns notwendig wird.

Darin liegt der Mehrwert für den Kurs, auch wenn das vom Konzern selbst stets

bestritten wird."

Fazit:

Auch Bernecker erwähnt nun das erste Mal das Damoklesschwert "Goodwill-

Abschreibungen". Und er bleibt bei seiner Linie, wonach der Mehrwert -d.h. die eigentliche Spekulationsgrundlage- in der Zerschlagung des Konzerns liegt.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

TUI

|

1

ANALYSE: Sal. Oppenheim bestätigt TUI mit 'Reduce'

FRANKFURT (dpa-AFX) - Die Analysten von Sal. Oppenheim haben Aktien von TUI mit 'Reduce' bestätigt. Die Spekulationen in zahlreichen deutschen Tageszeitungen über verschiedene Umstrukturierungsmaßnahmen klängen durchweg plausibel und könnten daher nicht ausgeschlossen werden, hieß es in einer Studie vom Freitag. Fundamental errechnen die Analysten allerdings einen Fairen Wert von 12 Euro. Auch wenn bei TUI mit zahlreichen Verbesserungen zu rechnen sei, sei es unwahrscheinlich, dass die Lücke zwischen diesem Fairen Wert und dem aktuellen Aktienkurs geschlossen werde. Die Experten rechnen damit, dass TUI ein neues mittelfristiges Gewinnziel für 2008 bekannt geben wird. Diese dürfte unter der bisherigen Prognose von 700 Millionen Euro liegen. Sal. Oppenheim geht von 581 Millionen Euro aus - und selbst hierbei seien einige Steigerungen in einem stagnierenden Marktumfeld nötig, um diese Schätzung zu erreichen. Gemäß der Einstufung 'Reduce' geht Sal. Oppenheim davon aus, dass die Aktie in den kommenden sechs bis neun Monaten fallen wird./dr/sc Analysierendes Institut Sal. Oppenheim.

Quelle:dpa-AFX

Optionen

| Antwort einfügen |

| Boardmail an "NRWTRADER" |

|

Wertpapier:

TUI

|

0

eddy1812

Optionen

| Antwort einfügen |

| Boardmail an "eddy1812" |

|

Wertpapier:

TUI

|

0

Medien berichten, der Chef des Touristikkonzerns Tui müsse seine mittelfristige Ertragsplanung korrigieren. An der Börse wurde die Furcht vor einer Gewinnwarnung wach.

Die Tui-Aktie bricht zum Mittag deutlich ein. Kein Wunder, war doch TUI in der Presse am Freitag schlecht weggekommen. So schrieb die "Süddeutsche Zeitung", dass wohl die mittelfristige Ertragsplanung korrigiert werden muss.

Bisher sollte das Ergebnis (Ebita) bis 2008 in der Touristik auf 650 und in der Schifffahrt auf 700 Millionen Euro verdoppelt werden. Die Sanierung der Touristik und die unerwartet stark einbrechenden Raten in der Containerschifffahrt hätten die Planung aber durchkreuzt.

Am nächsten Donnerstag muss Konzernchef Michael Frenzel vor dem Aufsichtsrat Farbe bekennen. Laut der Süddeutschen werde dann über die mittelfristige Gewinnprognose beraten. Außerdem werde er sich einen umfassenden Stellenabbau genehmigen lassen. Wie es hieß, will er bis zu 4.000 Arbeitsplätze streichen.

Auch die "Frankfurter Allgemeine Zeitung" berichtete von "drastischen Einschnitten" im Tui-Stammgeschäft und von einem erheblichem Personalabbau. So sollen in der Reisesparte 200 Millionen Euro bis 2008 eingespart werden. Die Kosten für den Restrukturierungs- und Sozialplan dürften etwas mehr als 100 Millionen Euro betragen.

Tui: "Reine Spekulation"

Die Zeitungsberichte stützen sich auf nicht näher bezeichnete Quellen. Ein Tui-Sprecher nannte die Zahlen am Donnerstagabend "Spekulationen". "Wir haben heute beschlossen, solche Medienspekulationen bis zu der Aufsichtsratssitzung am kommenden Donnerstag nicht zu kommentieren", sagte ein Konzernsprecher.

Heute sagte dann ein Manager gegenüber Reuters: "Die in Medienberichten genannten Zahlen von mehreren hundert bis tausend Stellen in Deutschland sind völlig überhöht."

Die Detailplanungen seien aber noch nicht abgeschlossen. Das Einsparvolumen, das in von der FAZ auf rund 200 Millionen Euro beziffert wird, lasse sich noch nicht angeben. "Die Beratungen laufen noch", sagte eine andere Person.

Davon hänge auch ab, ob die für 2008 bisher angestrebten Gewinnziele für die Touristik und die Schifffahrt reduziert oder zeitlich verschoben würden. Dies sei im TUI-Vorstand noch nicht endgültig entschieden und werde ein zentraler Bestandteil der Beratungen im Aufsichtsrat am Donnerstag sein

Rutsch in die roten Zahlen?

Analysten vom Bankhaus MM Warburg rechnen damit, dass TUI in diesem Jahr in die roten Zahlen rutschen könnte. Möglicherweise könnte auch 2007 noch ein Konzernverlust entstehen. Ausgaben für Sozialpläne und Abschreibungen werden jedenfalls erheblich das Konzern-Ergebnis belasten.

Frenzel steht auf Grund schwacher Ergebnisse und massiver Kritik von Teilen seiner Aktionäre seit Monaten unter Druck. Im Anschluss an eine Aufsichtsratsklausur im August hatte der Konzernchef mehrfach betont, es seien weitere schmerzhafte Einschnitte nötig.

Schmerzhaft war es bereits in der Vergangenheit. Tui hat seit 2003 rund 6.000 Stellen gestrichen, davon allein 2.000 in diesem Jahr bei der Ende 2005 übernommenen Reederei CP Ships.

bs

© boerse.ard.de

Optionen

| Antwort einfügen |

| Boardmail an "10er" |

|

Wertpapier:

TUI

|

1

Zahlen bei der Schifffahrt, namentlich bei CP-Ships, aussehen (ich habe über

darüber bereits vor einigen Tagen geschrieben -"Lage eingetrübt"- Beitrag #84.

Er sieht für Donnerstag die Gefahr eines totalen Verrisses, gibt aber zu bedenken, daß es "zwei ernsthafte Interessenten" für HAPAG gibt; und setzt sich deshalb

einen SL vei 14,-EURO. - Hier der Auszug aus Berneckers heutiger AB-Daily:

"TUI gerät doch noch vor Jahresende unter Zugzwang. Der Knackpunkt liegt bei

der Eingliederung von CP-SHIPS. Aus der Europazentrale dieser gekauften Tochter

in Holland erfahre ich geradezu schauerliche Zahlen. Mit einer besonderen Härte versuchte HAPAG LLOYD in den letzten 3 Monaten die totale Eingliederung dieser

neuen Gesellschaft und verliert dabei nicht nur Mitarbeiter, sondern auch Umsatz. Hierbei wurden mir Zahlen genannt, die ich nicht weiterzugeben wage. Sollte dies

so sein, wäre eine Sonderabschreibung bei HAPAG LLOYD mit ziemlicher Sicherheit

zu erwarten. Dafür werden Beträge um 200 Mio E. genannt, was ich nicht nach-

weisen kann, aber für berichtenswert halte. - Wie verhalten?

Die TUI-Story wird wirklich heiß. Heißer als zu erwarten war. Achten Sie auf 2

Dinge: In den Medien oder auch bei Banken besteht das Risiko eines totalen Ver-

risses. Das ist schwierig einzuschätzen. Auf der anderen Seite geht es um die in-

neren Werte, also um die Frage: Was sind die beiden Konzernteile Schiffahrt/Logis-

tik zum einen und Touristik zum anderen wert? Ich kann Ihnen versichern, daß min- destens 2 deutsche/europäische ernsthafte Gruppen an HAPAG LLOYD interessiert sind. Da steckt auch ein guter Schuß nationales Gefühl drin.

Die Touristik für sich selbst ist schwieriger zu beurteilen, und als Börsenwert für

sich schwer einzuschätzen. Bleiben Sie also auf der vorsichtigen Linie, wie bisher beschrieben: Ich bleibe solange dabei,so lange 14 E. nicht unterschritten werden."

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

TUI

|

1

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

TUI

|

0

P.S.:

Warum sind denn letztes Mal die "SL-Bomben" nicht "gezündet" worden, als der

Kurs bei 13,98 stand? Weil es sie wohl nur in der Phantasie gibt. Ich denke, den Hedgefonds geht Bernie's SL links am A. vorbei. Deshalb ist das alles Hohlgefasel. Draußen ist es eben kälter als nachts.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

TUI

|

1

Prognose

TUI gilt als Favorit für die rote Dax-Laterne 2006

Es wird eine nach unten korrigierte Gewinnprognose erwartet. Auch die Aufsichtsratssitzung am kommenden Donnerstag dürfte daran wenig ändern. Das offizielle Anlageurteil einiger Analysten lautet darum: "Halten".

Bonn - Die Aktionäre von TUI können das Jahr 2006 wohl abschreiben. Der Mischkonzern (Touristik und Container-Schifffahrt) ist in diesem Jahr der Favorit für die rote Laterne im Dax. Daran dürfte auch die strategische Aufsichtsratssitzung am kommenden Donnerstag wenig ändern. Analysten rechnen jedenfalls nicht mit schwerwiegenden Änderungen, die den angeschlagenen Börsenkurs wieder auf freie Fahrt bringen könnten.

"Es wird keinen Big Bang geben", erklärt Christian Obst von der HypoVereinsbank, der weiterhin "Verkaufen" empfiehlt. Es gebe "keinen goldenen Weg" aus der aktuellen Krise, schreibt der Analyst in seinem Ausblick auf den kommenden Donnerstag. Er rechne mit folgenden Beschlüssen: 1. Reduzierung der Ergebnisse für den Konzern und für die Teilbereiche. 2. Strukturellen Veränderungen in der Touristik um eine nachhaltige Ergebnisfähigkeit sicherzustellen. 3. Reorganisation des Zentralbereichs. 4. Maßnahmen zur Verringerung der Kapitalbildung.

Auch viele seiner Kollegen halten den Daumen weiterhin für den Dax-Titel gesenkt. Frank Skodzik von der WestLB bezweifelt, dass die am Donnerstag fälligen Beschlüsse dem Aktienkurs wieder auf die Beine helfen. Er rechne damit, dass der Konzern dann die Gelegenheit wahrnimmt, um seinen langfristigen Gewinnausblick für das Tourismusgeschäft nach unten zu korrigieren. Während der Konzern bislang für das Jahr 2008 ein Tourismus-Ebit (Gewinn vor Steuern und Zinsen) von 700 Mio. Euro in Aussicht stelle, rechne er nur mit 500 Mio. Euro in diesem Bereich. Außerdem würden die künftigen Konzerngewinne durch die anfallenden Restrukturierungskosten und notwendigen Goodwill-Abschreibungen zusätzlich belastet. Skodzik empfiehlt "Reduzieren". Sein Kursziel liegt auf 14 Euro.

Die gleiche Empfehlung gibt sein Kollege Hartmut Moers von Sal. Oppenheim, der den fairen Wert bei zwölf Euro sieht. Nils Lesser von Merck Finck befürchtet ebenfalls, dass der Mischkonzern die ohnehin schon niedrigen Gewinnerwartungen des Marktes in diesem Jahr verfehlen wird. Der Branchenkenner will daher eine neue Gewinnwarnung nicht ausschließen. Auch Presseberichte über eine mögliche Kooperation mit dem Kreuzfahrer Carnival beeindrucken ihn wenig. Kreuzfahrten seien zwar ein Wachstumsmarkt, das Geschäft sei aber auch kostenintensiv, gibt der Analyst zu bedenken. TUI wäre besser beraten, wenn der Konzern seine Kreuzfahrten verkaufen würden, zumal dieser Bereich im Konzern eine geringe Rolle spiele, erklärt Lesser.

Da es in diesem Jahr bisher schon zwei Gewinnwarnungen gegeben habe und beide Kernbereiche unter anhaltend starken Wettbewerbsdruck stünden, sehe er derzeit keinen Grund, in den Dax-Titel zu investieren. Sein offizielles Anlageurteil lautet auf "Halten". Jamie Rollo von Morgan Stanley fasst die aktuelle Meinung vieler Analysten zur TUI-Aktie zusammen: "zu teuer und zu riskant". Die aktuelle Gewinnschätzung der Bank mache die Misere des Konzerns deutlich. Nach Berechnung von Morgan Stanley macht TUI in diesem Jahr pro Aktie einen Verlust von zwei Cent. Vor einem Jahr war die Bank noch von einem Gewinn von 1,95 Euro pro Aktie ausgegangen.

mai

Artikel erschienen am 11.12.2006

WELT.de 1995 - 2006

Optionen

| Antwort einfügen |

| Boardmail an "NRWTRADER" |

|

Wertpapier:

TUI

|

0

wenn einem sonst nichts mehr einfällt; als ob Gott und die Welt nicht wüßte,

daß TUI am Dax-Ende liegt; allerdings noch vor der DT. TELEKOM. ;-))

Der Reiz der TUI (wenn man in diesem Zusammenhang überhaupt von einem Reiz sprechen kann; er grenzt ja schon fast an Nekromanie...) liegt ja gerade darin, daß

der Laden so sauschlecht dasteht. Würde alles blitzen und blinken, stünde das KGV

auf 20, säße Frenzel im Sattel, dann wäre TUI ein Langweiler - bar jeder Kursfan-

tasie.

Wer aber den Instinkt des Raiders, Jägers und Sammlers hat, findet in TUI (s)eine

Spielwiese. Nur: zuviel riskieren würde ich nicht; aber das sagte ich ja schon.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

TUI

|

0

Außer Kontrolle - wie TUI sich durch die Krise wurstelt

Von Winand von Petersdorf

Der TUI-Touristiksparte geht es schlecht

13. Dezember 2006

Diesmal wird es nicht lustig. Am Donnerstag kommt der Aufsichtsrat des Touristik- und Schiffsfrachtunternehmens TUI zusammen. Tagungsort ist das mäßig schillernde Hannover. Auch das signalisiert den Ernst der Lage.

Denn der Aufsichtsrat des schon lange kränkelnden Konzerns hat durchaus schon angenehmer getagt. Auf Mallorca, wo andere Menschen Urlaub machen. Auf dem Flaggschiff der Hapag-Lloyd-Kreuzfahrtflotte, der MS Europa, machte der Aufsichtsrat einmal eine Reise. Die MS Europa ist eines der luxuriösesten Kreuzfahrtschiffe der Welt, bietet eine Suite für jeden seiner Gäste, verträumte Bars, exquisite Restaurants und sogar einen Golfspielsimulator. Natürlich kann man auch konferieren in heiterer Umgebung.

Schlechte Entwicklung ist hausgemacht

Die TUI-Tochter Hapag-Lloyd verdient kein Geld

Kein Dax-30-Konzern ist so angeschlagen wie die TUI. Nicht nur der Aktienkurs sinkt beständig, auch die Anleihen nähern sich Junk-Bond-Regionen. Das Reisegeschäft krankt und beschert keine Wachstumsphantasien mehr, wie unlängst selbst TUI-Finanzchef Reiner Feuerhake bestätigte. Und die Schiffsfrachtsparte steckt in einem tiefen Loch, weil überall auf der Welt neue Containerschiffe auf den Markt drängen und damit die Preise verderben. Die für 2007 eigentlich versprochenen Gewinne hat TUI selbst in Zweifel gezogen.

Das bemerkenswerte an dieser schlimmen Entwicklung ist, daß sie, anders als permanent suggeriert wird, hausgemacht ist. Nicht der 11. September 2001 hat das Touristikgeschäft der TUI verdorben. Dort wurde schon vorher kaum Geld verdient, wie Finanzanalysten nachweisen. „Wir haben herausgefunden, daß die Strategie von TUI, in Tourismus zu investieren, Wert zerstört hat. Und daß die Preisaufschläge, die das Unternehmen (bei Akquisitionen) regelmäßig gezahlt hat, meistens ungerechtfertigt waren. Unglücke wie das Ereignis vom 11. September 2001 können nicht für die schlechte Performance der TUI-Aktie verantwortlich gemacht werden“, schreibt der Mannheimer Ökonomieprofessor Ernst Maug in einer aufsehenerregenden Studie, die er zusammen mit den Wirtschaftswissenschaftlern Ingolf Dittmann und Christoph Schneider verfaßt hat.

Hat wenig zu lachen: Michael Frenzel

Die Wissenschaftler haben die Phase von 1997 bis 2004 untersucht, in der sich das Industriekonglomerat Preussag durch eine spektakuläre Anzahl von Zu- und Verkäufen in einen Zweispartenkonzern mit Tourismus und Schiffsfracht entwickelte. Michael Frenzel führte das Unternehmen in dieser Phase, und er machte auch nach 2004 munter weiter, indem er das Schiffsfrachtunternehmen CP Ships nach einhelliger Überzeugung außerhalb von TUI viel zu teuer kaufte, als die Schiffsfrachtraten längst schon fielen.

Kommt der Aufsichtsrat seiner Kontrollpflicht nach?

Frenzel hat nicht nur zu billig verkauft, die einstige Tochter Salzgitter AG ist heute mehr wert als TUI selbst, sondern auch zu teuer gekauft. Konsequenz ist, daß die TUI nun vermutlich hohe Abschreibungen vornehmen muß auf den Goodwill. Das ist die Differenz zwischen Kaufpreis und Buchwert eines gekauften Unternehmens. Abschreibungen sind fällig, wenn die gekauften Unternehmen weniger wert sind als gedacht.

Wenn die Dinge so stehen, wie sie stehen, dann stellt sich automatisch die Frage, ob der Aufsichtsrat seiner Pflicht zur Kontrolle nachkommt. Von den Arbeitnehmervertretern hört man selbst in diesen Tagen nur freundliche Worte über Frenzel und seine Mitstreiter. Die Gewerkschafter unterstützen Frenzel im Kampf um den Erhalt des Zweispartenkonzerns aus Touristik und Schiffsfracht, dessen Sinnhaftigkeit von langfristig orientierten Finanzinvestoren in Zweifel gezogen wird. Der Manager mit SPD-Parteibuch versteht es, Arbeitnehmervertreter zu pflegen.

Mangel an Schwergewichten

Der Londoner Fondsanleger Hermes, der unter anderem die Pensionsgelder der British-Telecom-Mitarbeiter zu sichern und mehren trachtet, hat sich in einem 13-Punkte-Papier für die Aufspaltung des Konzerns stark gemacht. Und damit gleich Gegenwehr heraufbeschworen. Der gesamte Aufsichtsrat habe sich hinter ihn gestellt, frohlockte Frenzel. Es ist ein Aufsichtsrat, dem es an Schwergewichten mit Kenntnissen in Touristik und gleichzeitig kritischer Distanz mangelt. Vorsitzender ist Jürgen Krumnow, der 1999 überraschend aus dem Vorstand der Deutschen Bank ausschied, in der Versenkung verschwand, bevor er 2004 Aufsichtsratschef werden durfte.

Ein weiterer Ehemaliger ist Franz Vranitzky, der einmal Kanzler und Finanzminister Österreichs war, das immerhin das Attribut touristisches Ziel für sich beanspruchen kann. Dietmar Kuhnt leitete früher den Energiekonzern RWE, Manfred Schneider den Chemieriesen Bayer. Er wenigstens gilt als Kritiker von Frenzels Kurs. „Gerade für ehemalige Spitzenleute hat TUI dank seiner schönen Hotels und des Tourismusprogramms mehr zu bieten als der Aufsichtsrat eines Kunststoffunternehmens“, lästert ein Investor. Zu den Aufsichtsräten auf der Kapitalseite gesellt sich noch Jella Benner-Heinancher, Geschäftsführerin der Deutschen Schutzgemeinschaft für Wertpapierbesitz. Von der Rechtsanwältin heißt es, sie vertrete die Interessen von 25.000 Kleinaktionären. Sepp Dieter Heckmann leitet im Hauptberuf die Messegesellschaft von Hannover. Ein Touristikexperte allerdings ist zweifelsohne im Aufsichtsrat: Jean-Claude Baumgarten war früher Spitzenmanager bei Air France und ist Präsident des World Travel & Tourism Council.

Düstere Aussichten

Und schließlich hat es Frenzel geschafft, zwei Unterstützer in das Gremium zu holen. Abel Matutes Juan und Carmen Riu Güell vertreten Hotelgruppen, die ihre Auslastung der TUI verdanken.

Die Aussichten sind düster. Frenzel will in Großbritannien Mitarbeiter im großen Stil entlassen, nachdem das Geschäft branchenweit um mehr als fünf Prozent eingebrochen ist. Auch in Frankreich sind Brände zu löschen. In Deutschland wird die Leitung von TUI Deutschland mit der Konzernzentrale zusammengelegt. Als Gedankenspiel kursierten zudem Pläne, Immobilien wie die Hapag- Lloyd-Zentrale in Hamburg zu verkaufen.

Quelle:faz

Optionen

| Antwort einfügen |

| Boardmail an "10er" |

|

Wertpapier:

TUI

|

0

Wie im folgendem Artikel beschrieben hat TUI die Mehrheit an seiner DV-Filiale TUI Infotec an die indische Firma SONATA verkauft:

http://www.business-standard.com/common/...leftnm=8&subLeft=0&chkFlg=

Outsourcing nach Indien hört sich gut an.

Was bedeutet aber der Schritt wirklich für die TUI? Im Yahoo-Finanzen-Forum TUI ist am 06.12.06 folgender Text vom User Moski30 veröffentlicht worden:

ZITATANFANG

Ich kann nur jedem empfehlen, aus TUI auszusteigen. Die TUI macht derzeit den größten Fehler seiner Unternehmensgeschichte. Der gesamte DV-Bereich ist an ein indisches Unternehmen (Sonata) verkauft worden. Damit gibt die TUI den entscheidenden Konzern-Baustein in fremde Hände, denn ohne entsprechende DV-Systeme lassen sich Urlaubsreisen kaum verkaufen. Und es ist mehr als absehbar, dass Sonata als unerfahrenes Unternehmen bzgl. der Touristik-DV an dieser Aufgabe scheitern wird. Was bisher auf dem "kurzen Dienstweg" geregelt werden konnte, muss jetzt langiwerig über Indien und die dortigen Programmierer abgewickelt werden. Wenn also erst einmal das Buchungssystem wegen eines Programmierfehlers steht, dann steht es für mehrere Tage (von der Problematik der unterschiedlichen Mentalitäten deutscher und indischer DV-Entwickler mal ganz zu schweigen - andere Unternehmen haben bereits entsprechende Erfahrungen hinter sich). Gleichzeitig verliert die TUI wahre Hekatomben an Fachwissen, weil die bisherigen DV-Mitarbeiter wie die Ratten das sinkende Schiff verlassen. Es ist daher zu vermuten, dass Deutschland einen zweiten "BenQ-Fall" auf Sicht von 18 bis 24 Monate erleben wird.

TUI meiden! Oder Puts kaufen! Halbierung des Aktienkurses möglich.

Einschätzung : Verkaufen

ZITATENDE

Daraufin schrieb User a1051g1 folgende Antwort am 11.12.06:

ZITATANFANG

Wieso ist es ein Fehler, die DV an Indien zu verkaufen?

Dort sitzen weltweit die besten Programmierer (genetisch bedingt).

Dazu kommt das die Lohnkosten dort viel niedriger sind.

Und TUI muss Kosten sparen.

Und was meinst Du mit kurzen Dienstweg?

Die Zeiten, wo die Lochkarten persönlich ins Büro getragen wurden sind wohl vorbei.

Bist Du einer von den 99 Betroffenen in Hannover, die Ihre Kündigung erhalten? (Der 100ste ist ja Frenzel ;-) )

Oder willst Du nur den Kurs drücken, um billig einzusammeln?

Gruß

Andi und CAty

ZITATENDE

Die Fragen beantwortete Moski30 wie folgt am 12.12.06:

ZITATANFANG

Das mag alles richtig sein. Doch Lohnkosten alleine sind nicht ausschlaggebend. Es gibt nachweislich Unterschiede in der Arbeitsmentalität zwischen deutschen und indischen Programmierern (siehe entsprechende Artikel dazu in der 'Computerwoche' sowie im 'CIO-Magazin'), die mit großer Wahrscheinlichkeit zum Scheitern von Projekten führen - wenn beide Seiten "A" sagen, müssen nämlich nicht unbedingt beide Seiten "A" meinen. Die niedrigen Lohnkosten werden zudem meist aufgefressen durch enorme Kommunikations-, Reise- und Personalaufwände (wo früher ein oder zwei Projektleiter notwendig waren, benötigt man jetzt mindestens das Doppelte), weil Entfernung, Kulturunterschiede und Verständnisprobleme erheblich wachsen (mir ist jüngst von einem TUI-Mitarbeiter erzählt worden, dass das erste "indische" Projekt bereits verschoben werden musste, weil die Inder den Termin nicht halten konnten; bei einem zweiten Projekt gab es aus Indien eine Ablehnung, da es angeblich "zu kompliziert" sei; die britische TUI-Tochter Thompson, die ihre ganze DV-Entwicklung bereits vor einiger Zeit nach Indien gegeben hat und damit die eigene IT-Entwicklung aufgelöst hat, sucht inzwischen händeringend Programmierer, weil aus Indien nur unfertiges Zeug kam. Und obwohl man konzernintern diese Erfahrung kennt, wird das Outsourcing Richtung Indien gnadenlos weitergeführt. Oder wie ein Leiter eines externen DV-Beratungsunternehmens mit direktem Zugang zur TUI-DV-Führungsebene mir sagte: "Die verhalten sich da alle, als ob sie eine Gehirnwäsche verpasst bekommen hätten!").

Indische Programmierer sind vielleicht gut für Standard-Software, wenn es sich um SAP oder Oracle handelt. Hier geht es aber um hausintern erzeugte DV-Systeme mit Millionen von Lines Of Code, die dazu reichlich touristisches Fachwissen erfordern. Da sind "Erfüllungsgehilfen" oder reine "Programmierknechte" von Beginn an zum Scheitern verurteilt.

Der kurze Dienstweg heißt vor allem: Das System hat einen Fehler. Der Fehler muss gefunden werden, und zwar binnen weniger Stunden (eine Stunde Systemausfall kostet die TUI Millionen an Umsatz). Wie soll das gehen, wenn aus der Zentrale in Hannover erst langwierig erklärt werden muss, was und wo der Fehler ist, wenn man in die Datenstrukturen muss, und der freundliche Herr in Indien versteht nur Bahnhof, wenn die Rede von diversen Steuerungskennzeichen und Datenübergabebereichen ist. Heute sitzen Anwender und Programmierer nebeneinander vor dem Bildschirm und gehen gemeinsam auf Fehlersuche - und sprechen dabei eine gemeinsame (Fach-)Sprache. Und in Zukunft? Da wird bei Fehlern das System vermutlich tagelang ausfallen.

Ich bin in der IT tätig und kann nur mit dem Kopf schütteln, wie ein Großunternehmen sehenden Auges in die Katastrophe rennt. Was macht die TUI eigentlich, wenn Sonata das Interesse an TUI verliert,z.B. weil Regressforderungen, Stress und Anforderungen aus Hannover derart zunehmen, dass eine sinnvolle Fortsetzung der Verbindung TUI-Sonata keinen Sinn mehr macht? Oder weil man Sonata-seitig erkennt, dass man sich an der Übernahme der TUI-DV im wahrsten Sinne des Wortes verhoben hat? Sonata könnte durchaus den "BenQ"-Weg einschlagen: Wir sind drin im deutschen Markt, was interessieren uns da die Zusagen von gestern an die TUI - sollen die doch sehen, wer ihre EDV macht!?

Die Betriebs-Intelligenz der TUI steckt nicht in der Verwaltung oder in den Katalogen oder im Einkauf, sondern im technischen Vertriebsweg. Dort werden die TUI-Produkte aufgebaut, kalkuliert und verkauft. Und genau diesen Unternehmensteil gibt man jetzt in indische Hände außerhalb des Konzerns. Das ist etwa so, als würde VW die technische Entwicklung der neuen Automodelle an ein chinesisches Unternehmen mit billigen Diplom-Ingenieuren abtreten. Spart ja auch eine Menge Geld - nur ob die Kunden mit dem Ergebnis zufrieden sind?

Ich bleibe dabei: Raus aus TUI

ZITATENDE

Kann es sein, dass TUI in einer so schlechten finanziellen Lage geraten ist, dass auch das Tafelsilber verkauft wird?

Gruß

Patrice

Optionen

| Antwort einfügen |

| Boardmail an "zennanfi" |

|

Wertpapier:

TUI

|

0

ein weltweit einmaliger Fundus an High-Tech für 1 Dollar verschleudert. Diese

Technologien lassen sich auf dem Markt nach Belieben gewinnbringend verwerten,

SIEMENS hat sich damit selbst kastriert. Daß die Arbeitsplätze in Deutschland

nicht auf Dauer zu halten waren, hätte jedem Nicht-Blauäugigen klar sein müssen.

Dieser Fall steht übrigens im Kontext mit einer ganzen Latte vieler weiterer Fälle,

bei denen am Ende die Leichen der Protagonisten deutscher Industriegeschichte

am Wegrand zurückblieben: AEG, BORGWARD, GRUNDIG - um nur einige Beispiele

herauszureifen.

Der Fall bei TUI-SONATA liegt aber etwas anders. Hier werden keine Maschinen

verscherbelt, keine Jahrzehnte alte Traditionen gebrochen, kein unwiederbring-

licher Schatz an Wissen herausgerückt; es geht (soweit ich das überhaupt beur-

teilen kann) darum, teure deutsche Programmierer durch billige indische zu er-

setzen. Da die Inder aber nicht zu uns kommen (die Greencards sind längst ver-

schimmelt...) kommt eben die Arbeit zu den Indern.

Soweit, so gut, oder schlecht - je nach Standpunkt.

Der Kasus Knacktus liegt aber in der Beantwortung einer simplen Frage, die lau-

tet: stellen die Verträge die jederzeitige und exklusive Verfügbarkeit der Leis-

tung sicher?

Zurück zum Fall BENQ. Hier hätte SIEMENS lediglich einen einzigen Satz -nein, ein

Sätzchen- in den Vertrag mit BENQ einbauen müssen (wenigstens hätte ich es so

gemacht), um das Desaster zu verhindern: "Für den Fall, daß der Käufer (BENQ) innerhalb einer Frist von xy Jahren zahlungsunfähig wird oder die Betriebsstätte

in Deutschland aus sonstigen Gründen schließt oder in maßgeblichem Umfang dis-

loziert, sind sämtliche Rechte am Verkaufsgegenstand gegen Erstattung des Kauf-

preises zuzüglich Zinsen seit... an den Verkäufer zurückzugewähren."

Sollte TUI nicht so oder in ähnlicher Weise vertragliche Vorsorge getroffen haben,

so wäre dort ebenso gepatzt worden, wie die bei SIEMENS.

Wundern würde mich das allerdings nicht.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

TUI

|

0

großen Knall" bringt heute DIE WELT bzw. deren Autoren Ernst August Ginten und

Birger Nicolai.

Interssant ist vor allem, was die Autoren über einen möglichen Spin-Off der

Schifffahrt schreiben. Jener sollte ihrer Meinung nach dem Vorbild der HVB folgen, die seinerzeit die HYPO REAL an die Börse gebracht, die Anteilscheine aber an ihre Aktionäre verteilt hat. (Anmerkung: ich war damals dabei und kann sagen: es hat

sich gelohnt und war ein Bombengeschäft!) Damit wäre eine nachfolgende Über-

nahme durch einen Dritten immer noch möglich, vorerst aber der Druck durch die defizitäre Schifffahrt samt anteiliger Schuldenlast erst einmal gemildert.

Hier der Artikelauszug:

"Um den Druck zu mildern, den die Fondsgesellschaften DWS und Hermes aufbauen, könnte Frenzel auch eine Abspaltung der Schifffahrt erwägen. Während Verkauf oder Börsengang derzeit aber wenig Erfolg versprechend erscheinen, könnte TUI

die Tochter Hapag-Lloyd durchaus beweglicher machen, indem der Konzern Anteilsscheine der Reederei an die eigenen Aktionäre verteilt. Die TUI-Aktionäre bekämen dann je nach Anteil am Gesamtkonzern neue Hapag-Lloyd-Aktien, würden damit den Wert ihrer Anlage erhöhen und könnten anschließend mit den Papieren handeln. TUI wiederum wäre die Risiken des Schifffahrts-Geschäfts los. Ähnlich hat es die HypoVereinsbank bei ihrer Tochter Hypo Real Estate gemacht. Fraglich ist allerdings, wie stark sich dies auf den Kurs der TUI-Aktien auswirken würde. Von einer Erholung der Schifffahrt würde der Tourismuskonzern nach einer Abspaltung nämlich nicht mehr profitieren."

Auch der Rest des Artikels ist lesenswert. Hier der Link:

http://www.welt.de/data/2006/12/14/1144828.html

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

TUI

|

1

euro adhoc: TUI AG (deutsch)

euro adhoc: TUI AG / Gewinnprognose / Ad-hoc-Meldung gemäß § 15 WpHG (Wertpapierhandelsgesetz) -------------------------------------------------- Ad hoc-Mitteilung übermittelt durch euro adhoc. Für den Inhalt ist der Emittent verantwortlich. -------------------------------------------------- 14.12.2006 Hannover, 14. Dezember 2006. Vor dem Hintergrund der im Jahr 2006 verschlechterten Ergebnissituation, insbesondere in der Schifffahrtssparte, teilt die TUI AG mit: Der Aufsichtsrat der TUI AG hat die vom Vorstand vorgelegte Planung für die kommenden Jahre genehmigt und in diesem Zusammenhang gleichzeitig einem umfassenden Maßnahmenpaket zur Ergebnisverbesserung in der Touristik zugestimmt. Neben Maßnahmen für weiteres Wachstum im Flug-, Internet- und Hotelgeschäft wurde ein umfassendes Kostensenkungsprogramm in Höhe von 250 Millionen Euro bis zum Jahr 2008 beschlossen. Die Sachkosten sollen um rund 150 Millionen Euro und die Personalkosten um rund 100 Millionen Euro gesenkt werden. Hierzu zählt auch der Abbau von rund 3.600 Arbeitsplätzen in der Touristiksparte. Die voraussichtlichen Restrukturierungskosten in Höhe von 140 Millionen Euro sollen so weit wie möglich im laufenden Jahr in der Bilanz berücksichtigt werden. Vor dem Hintergrund der zurzeit schwierigen Marktlage, insbesondere in der Schifffahrt, hat TUI die mittelfristigen Ergebnisziele konkretisiert. In der Schifffahrtssparte wird durch den Wegfall der Integrationskosten und die dann durchschlagenden Synergien eine deutliche Ergebnisverbesserung erwartet. Zusammen mit einem nennenswerten Volumenwachstum wird ein Ergebnisniveau von 400 bis 500 Millionen Euro für das Jahr 2008 angestrebt. Vor dem Hintergrund des anhaltenden Margendrucks in der Touristik hält der Vorstand ein Ergebnis von 450 bis 550 Millionen Euro für das Jahr 2008 für realistisch. Aufgrund der veränderten Ergebniserwartung hält der Vorstand es allerdings für wahrscheinlich, dass eine Anpassung des Goodwills in der Touristik notwendig werden könnte. Gleichzeitig hat TUI ein neues Programm zur weiteren Senkung der Verschuldung und der damit einhergehenden Verringerung des im Konzern gebundenen Kapitals aufgelegt. Für die Schifffahrt wurden der Verkauf eines Hafenterminals im kanadischen Montréal und der Verkauf einiger kleinerer Schiffe aus dem Bestand von CP Ships beschlossen, die teilweise an Dritte verchartert sind. Darüber hinaus ist die Desinvestition von nicht betriebsnotwendigen Immobilien geplant. Insgesamt ergibt sich ein Cashpotenzial von rund einer Milliarde Euro. Für das Jahr 2008 erwartet TUI somit eine Nettoverschuldung von rund 2,5 Milliarden Euro. Zusätzliches Entschuldungspotenzial ergibt sich aus dem Cashflow der operativen Tätigkeit. Darüber hinaus hat der Aufsichtsrat der TUI AG den Vorstand ermächtigt, den Jahresabschluss für das Geschäftsjahr 2006 unter der Annahme des Wegfalls einer Dividendenzahlung aufzustellen. Die Bedienung der Hybridanleihe des Konzerns ist davon nicht betroffen. Für das Geschäftsjahr 2007 wird ein deutlich verbessertes Konzernergebnis erwartet und in diesem Zusammenhang wird mit einer Wiederaufnahme der Dividendenzahlung gerechnet. Weitere Details zu den Beschlüssen der Aufsichtsratssitzung werden Freitag, 15. Dezember 2006, um 10.00 Uhr (MEZ) mitgeteilt. Adresse: TUI AG Karl-Wiechert-Allee 4 30625 Hannover Liste der Börsen, an denen die Aktie notiert ist: Berlin/Bremen, Düsseldorf, Frankfurt, Hamburg, Hannover, München, Stuttgart Internationale Wertpapierkennnummern (ISIN): DE000TUAG000 DE0003659884 DE0002913894 XS0191794782 XS0191795672 XS0195307367 DE000TUAG059 XS0237431837 XS0237433700 XS0237435317 XS0237436711 Ende der Ad-Hoc Meldung Informationen und Erläuterungen des Emittenten zu dieser Ad-hoc Mitteilung: Soweit wir in dieser Meldung Prognosen oder Erwartungen äußern oder unsere Aussagen die Zukunft betreffen, können diese Aussagen mit bekannten und unbekannten Risiken und Ungewissheiten verbunden sein. Die tatsächlichen Ergebnisse und Entwicklungen können daher wesentlich von den geäußerten Erwartungen und Annahmen abweichen. Auch die Entwicklung der Finanzmärkte und der Wechselkurse, sowie nationale und internationale Gesetzesänderungen, insbesondere hinsichtlich steuerlicher Regelungen, können einen Einfluss ausüben. Außerhalb der gesetzlichen Vorschriften übernimmt die Gesellschaft keine Verpflichtung, Zukunftsaussagen zu aktualisieren. Rückfragehinweis: Björn Beroleit, Telefon +49 (0)511 - 566 1310 Nicola Gehrt, Telefon +49 (0)511 - 566 1435 Ende der Mitteilung euro adhoc 14.12.2006 21:55:26 -------------------------------------------------- Emittent: TUI AG Karl-Wiechert-Allee 4 D-30625 Hannover Telefon:

+49(0)511 566 - 1425 FAX:

+49(0)511 566 - 1096 Email: investor.relations@tui.com WWW: http://www.tui-group.com ISIN:

DE000TUAG000

Indizes: DAX, CDAX, HDAX, Prime All Share Börsen: Amtlicher Markt/Prime Standard: Frankfurter Wertpapierbörse, Amtlicher Markt: Börse Berlin-Bremen, Hamburger Wertpapierbörse, Baden-Württembergische Wertpapierbörse, Börse Düsseldorf, Niedersächsische Börse zu Hannover, Bayerische Börse Branche: Transport Sprache: Deutsch

Quelle:dpa-AFX

jeder macht was er will - keiner macht was er soll - aber alle machen mit

Optionen

| Antwort einfügen |

| Boardmail an "NRWTRADER" |

|

Wertpapier:

TUI

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

TUI

|

0

Touristik

Tui: Warten auf den großen Knall

TUI-Chef Michael Frenzel muss einen Spagat vollbringen. Investoren verlangen von ihm radikale Einschnitte in die Konzernstruktur. Frenzel dagegen will das Unternehmen vor der Aufspaltung bewahren. Heute legt er dem Aufsichtsrat ein "Aktionspaket" vor. Darin sind ein paar Überraschungen.

Von Ernst August Ginten und Birger Nicolai

Berlin/Hamburg - Michael Frenzel hat lange Arbeitstage vor sich. Heute will der TUI-Chef seinen Aufsichtsräten im heimischen Hannover ein Aktionspaket vorlegen, wie sein Touristik- und Logistikkonzern verschlankt werden kann. Morgen macht er sich auf den Weg nach Hamburg, um vor kritischen Analysten und Investoren erneut die zweibeinig aufgestellte TUI zu verteidigen. Frenzel steht vor einem Spagat. Während die meisten Aufsichtsräte an Touristik und Logistik festhalten wollen, fordern ungeduldige Investoren radikale Schnitte: bis hin zur Aufspaltung des Konzerns.

Durchgesickert ist bereits, dass vor allem im Ausland ein paar Tausend Mitarbeiter gehen müssen. Das wird aber nicht reichen. Frenzel kann die vor wenigen Monaten selbst gesteckten Gewinnziele in absehbarer Zeit nicht erreichen und muss deshalb seine Ziele nach unten schrauben. Der Manager hat sich verzettelt und mit harten Schnitten zu lange gezögert. Zu schnell ändert sich heute im Reisegeschäft das Verhalten der Verbraucher. Zu hart ist die Konkurrenz von Internet-Reiseanbietern und Billigfluggesellschaften. Unerwartet hoch ist der Gewinneinbruch in der Containerschifffahrt. Jeder sieht, die TUI lahmt auf beiden Beinen. Frenzel muss eine Antwort darauf geben, wie es mit Schifffahrt, Reisegeschäft, Fluggesellschaften und Hotels weitergeht.

Der Verkauf der Reederei Hapag-Lloyd ist derzeit allenfalls eine theoretische Option für TUI-Chef Frenzel. Denn die Containerreederei schreibt gerade - wie der Rest der Branche auch - Verluste. Hapag-Lloyd erwartet für 2006 einen operativen Verlust von mindestens 100 Mio. Euro. Grund dafür ist der harte Konkurrenzkampf um Schiffsladungen und der Preisverfall im Containertransport. TUI würde für Hapag-Lloyd heute nicht das Geld bekommen, das in guten Jahren für eine derart effiziente Containerlinie erlöst werden könnte. Das Sieben- bis Neunfache des Vorsteuergewinns gilt in der Schifffahrtsbranche durchaus als üblicher Kaufpreis. Renommierte Analysten rechnen zudem fest damit, dass sich der Markt wieder erholen wird.

Seit Monaten machen Gerüchte die Runde, TUI wolle groß in das Geschäft mit Kreuzfahrten einsteigen. Das Fachblatt Lloyd's List meldet, der Konzern stehe kurz davor, vier Riesenschiffe zu bestellen. Über Hapag-Lloyd betreibt TUI bislang zwar vier Luxusliner, aber das lukrative Massengeschäft geht an dem Konzern vorbei. Das will Frenzel ändern und sich am Marktführer Carnival mit etwa zehn Prozent beteiligen. In Deutschland betreibt der US-Konzern mit großem Erfolg vier "Aida"-Schiffe. Insgesamt verfügt er über 81 Schiffe, darunter auch die "Queen Mary 2". TUI wird dann den Vertrieb der Kreuzfahrten über TUI-Reisebüros übernehmen. Diese Pläne will Frenzel morgen offiziell bekannt geben.

Um den Druck zu mildern, den die Fondsgesellschaften DWS und Hermes aufbauen, könnte Frenzel auch eine Abspaltung der Schifffahrt erwägen. Während Verkauf oder Börsengang derzeit aber wenig Erfolg versprechend erscheinen, könnte TUI die Tochter Hapag-Lloyd durchaus beweglicher machen, indem der Konzern Anteilsscheine der Reederei an die eigenen Aktionäre verteilt. Die TUI-Aktionäre bekämen dann je nach Anteil am Gesamtkonzern neue Hapag-Lloyd-Aktien, würden damit den Wert ihrer Anlage erhöhen und könnten anschließend mit den Papieren handeln. TUI wiederum wäre die Risiken des Schifffahrts-Geschäfts los. Ähnlich hat es die HypoVereinsbank bei ihrer Tochter Hypo Real Estate gemacht. Fraglich ist allerdings, wie stark sich dies auf den Kurs der TUI-Aktien auswirken würde. Von einer Erholung der Schifffahrt würde der Tourismuskonzern nach einer Abspaltung nämlich nicht mehr profitieren.

Den größten Spielraum zu Veränderung hat Frenzel wohl im Fluggeschäft. Mit Air Berlin gibt es einen großen aggressiven Konkurrenten, der TUI das Leben schwer macht. Gespräche über ein Joint Venture sind vor ein paar Tagen geplatzt. Nun werden die TUI-Charterfluggesellschaft Hapagfly und die Billigfluggesellschaft hlx fusioniert und treten künftig gemeinsam am Markt auf. Möglich ist, dass die TUI jetzt auch wieder Interesse an der Übernahme der Konkurrenzgesellschaft Condor hat, um die Kosten besser verteilen zu können. Denkbar wäre auch, dass die TUI bei der anstehenden Erneuerung ihrer Flotte Flugzeuge bei Leasingunternehmen mietet statt diese teuer zu kaufen. Dies birgt aber erhebliche Risiken, wenn der touristische Markt unerwartet plötzlich weg bricht und die Leasingraten nicht mehr aus dem täglichen Geldfluss bedient werden können. Dann hat die TUI ein ganz schnell ein gefährliches Liquiditätsproblem.

Nur noch wenig Spielraum hat Frenzel dagegen nach etlichen Reorganisationen im Reisegeschäft. Hier greift bei der TUI noch ein Rädchen ins andere. Die Touristiker in Hannover sorgen dafür, dass die TUI-Flugzeuge die TUI-Kunden dahin fliegen, wo viele eigene Hotels der TUI stehen. In der Organisation kann Frenzel sicher im ganzen Konzern noch Kosten sparen, wie es sein neuer Vorstandskollege Peter Rothwell in Großbritannien so erfolgreich vorgemacht hat. Personalkosten und Provisionen könnten noch weiter gesenkt werden, zudem lassen sich die Produkt- und Preisstrukturen noch vereinfachen - durchaus ein mühsames, zähes Geschäft in unterschiedlichen Ländern mit ihren eigenen Marken und Produkten.

Frenzel kann auch im Hotelgeschäft Partner suchen - selbst Übernahmen sind denkbar - oder Hotels verkaufen und über Verträge trotzdem Zugriff auf Betten behalten, ohne diese Häuser selber zu managen. Das ist jedoch nicht ungefährlich. Viele Hotels der TUI liegen an Traumstränden. "Wir stehen in der ersten Reihe am Strand" heißt es dazu immer wieder im Konzern. Und diesen großen Wettbewerbsvorteil wollen die TUI-Strategen auf keinen Fall durch Missmanagement gefährden. Denn der TUI-Konzern verdient mit seien Hotelbeteiligungen im Vergleich zu den anderen Geschäftsbereichen im Tourismus immer noch am meisten Geld. Zuletzt kam über die Hälfte des Tourismusgewinns in Höhe von gut 380 Mio. Euro aus den sogenannten Zielgebieten - sprich den eigenen Hotels.

Den großen "Big Bang" wird es bei der TUI in den kommenden Monaten also wohl nicht geben. Darin sind sich viele Analysten einig. Ein Indiz dafür ist, dass angeblich Großinvestoren wie der britische Hermes-Fond und der Deutsche-Bank-Fonds DWS ihre Beteilungen an der TUI reduziert haben.

Diese hatten noch vor wenigen Monaten versucht, über die Öffentlichkeit und beim Aufsichtrat den Druck auf Frenzel und sein Topmanagement zu erhöhen, den Konzern aufzuspalten. Ihnen dürfte allerdings in den vergangenen Monaten klar geworden sein, wie schwierig es ist, die Aufspaltung mit Gewinn und einer Wertsteigerung der Unternehmensteile durchzuziehen - zumal wenn das Management dabei nicht mitmacht.

Ein feindlicher Investor müsste zudem einen hohen Preis bezahlen. Denn die ganze Kapitalmarktverschuldung der TUI wird sofort fällig, wenn der Eigentümer wechselt. Die Übernahme könnte dann schnell mehr als acht Mrd. Euro kosten. Ein hoher Preis für eine Reederei, die zwar gut geführt ist, derzeit aber Verluste einfährt und für einen Tourismuskonzern, der mit seinen Angeboten in einem schrumpfenden Markt unterwegs ist und auf dem überdies ein knallharter Verdrängungswettbewerb herrscht. "Da müsste ja einer die Idee haben, wie das alles sehr viel besser gemacht werden könnte", sagt Christian Obst von der HypoVereinsbank. So einer ist derzeit aber nicht in Sicht - auch nicht unter den sonst so forschen Finanzinvestoren. Die Investoren schrecken vor allem der sinkende Geldfluss ins Unternehmen und die hohe Verschuldung ab.

Vor allem diese Schulden verschaffen Frenzel derzeit Spielraum, sich einen ihm wohl gesonnenen Großinvestor zu suchen. Unternehmensteile verkaufen, um die Schulden abzubauen, kann er später immer noch.

Artikel erschienen am 14.12.2006

WELT.de 1995 - 2006

jeder macht was er will - keiner macht was er soll - aber alle machen mit

Optionen

| Antwort einfügen |

| Boardmail an "NRWTRADER" |

|

Wertpapier:

TUI

|