BB Kaufempfehlung West Australian Metals !

|

Seite 19 von 34

neuester Beitrag: 23.06.09 13:50

|

||||

| eröffnet am: | 10.07.07 17:09 von: | hotstocktrad. | Anzahl Beiträge: | 836 |

| neuester Beitrag: | 23.06.09 13:50 von: | Mikrokosmos | Leser gesamt: | 138243 |

| davon Heute: | 21 | |||

| bewertet mit 8 Sternen |

||||

1 |

... |

16 |

17 |

18 |

|

20 |

21 |

22 |

...

| 34

1 |

... |

16 |

17 |

18 |

|

20 |

21 |

22 |

...

| 34

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

3.Tag in Folge mit negativen Vorzeichen, zu allem Überfluß war heute auch noch ordentlich Volumen im Spiel. Es ist einfach nur zum Heulen...

Optionen

| Antwort einfügen |

| Boardmail an "calimera" |

|

Wertpapier:

Marenica Energy

|

1

Aus dem WO Board:

Heute von WW

Paradigmenwechsel bei West Australian Metals

Nicht zuviel versprochen hatte ich Ihnen in Bezug auf die Veranstaltung von West Australian Metals.

Wie von mir schon lange gefordert, gab das Management endlich die zurückhaltende Art der

Kommunikation auf und arbeitet auch sonst an einem neuen Unternehmensprofil. Zukünftig will man

insbesondere auch die nordamerikanischen Investoren ansprechen, denn die Börse in Sydney und die

dortigen Anleger sind angesichts ihrer Übersättigung mit zumeist wertlosen Urangesellschaften dafür

einfach ungeeignet. Im Gegensatz zu früher ließ das Management bei dieser Präsentation in Stuttgart

zumindest durchblicken, mit wie viel Uran die Anleger im namibischen Lizenzgebiet Marenica

tatsächlich als Untergrenze rechnen können. Die Menge ist weit höher als ich bisher vermutet habe.

Die Fülle an positiven Informationen haben mich dazu veranlasst in Kürze eine aktualisierte

Kaufempfehlung zu West Australian Metals (WAM) zu veröffentlichen. Vorab die wichtigsten

Neuigkeiten hier in Kürze:

Bisher bekannt ist, dass das alte Gold-Fields-Kerngebiet (A) etwa 15 Mio. Pfund Uranoxid bei einem

Cut Off von 110 ppm beinhaltet (JORC-gesichert). Bereits in den kommenden 14 Tagen wird Leon

Reisgys, der Chefgeologe von WAM, eine „offizielle Schätzung“ für das primäre Explorationsgebiet (C)

der Gesellschaft abgeben. Dieses bereits sehr stark ausgebohrte und damit analysierte Gebiet dürfte

aus meiner Sicht mindestens 50 Mio. Pfund Sekundär-Uran (bei unverändertem Cut-Off von 110 ppm)

enthalten. (Mindestens) Eine ebenfalls in C enthaltene Primär-Lagerstätte wird nicht in diese

Schätzung eingehen.

Noch im Juli soll dann eine neue JORC-Kalkulation für dieses Gebiet vorgelegt werden. Übrigens

verstehe ich das Wort „mindestens“ bei meiner Schätzung tatsächlich als die absolute Untergrenze.

Angesichts der bereits eingeholten Laborergebnisse für einen Großteil der in C gebohrten Proben

stellen 70 Mio. Pfund eine realistischere Größe dar. Sollten sich darüber hinaus die Paläokanäle, also

die uranführenden, zumeist unterirdischen Adern oberhalb des harten Gesteins ebenso uranreich

präsentieren wie AREVAs Trekkopje-Kanal im angrenzenden Süden, wovon man derzeit ausgehen

kann, ist eine Senkung des Cut-Offs auf Trekkopje-Niveau (80ppm) ganz automatisch mit einer

weiteren Zunahme der Uranmengen verbunden.

Als i-Tüpfelchen deutete Reisgys in seinem Vortrag und später auch der Geologe Dr. Christian Schlag

auf Nachfrage an, dass sie angesichts der hervorragenden Breite mit entsprechender Erzmenge der

Paläokanäle in der Region davon ausgehen, dass AREVA den Cut Off auf 60 ppm absenken wird.

Das ist dann möglich wenn bei der Förderung das sogenannte Heap-Leach-Verfahren angewendet

werden kann. Wie einfach, preiswert und schnell auf diese Weise in Namibia mit dieser Methode Uran

abgebaut werden kann, erfahren Sie in der angesprochenen separat erscheinenden Aktualisierung.

Sollte Gebiet C mit einem 60er Cut Off in eine spätere Produktion überführt werden können, sind die

von mir ursprünglich prognostizierten 100 Mio. Pfund Uran im Marenica-Projekt bereits übererfüllt.

Neben den verstärkten Bemühungen in Gebiet C werden in den kommenden Monaten auch alle

anderen Teile des Lizenzgebietes untersucht, bzw. erbohrt.

Ebenfalls wird sich das WAM-Management eingehend mit den Lagerstätten des Primärurans

beschäftigen, erste Bohrungen innerhalb von C starten in wenigen Wochen.

Fazit: Marenica ist wahrscheinlich eins der größten stark uranhaltigen Lizenzgebiete Namibias.

Spätestens mit Veröffentlichung der neuen JORC-Studie im Juli 2008 dürfte die Zeit der

dümpelnden Kurse der Aktie vorbei sein, das Interesse auch großer nordamerikanischer

Investoren gewährleistet sein. Neue Kapitalmaßnahmen stehen wahrscheinlich erst dann an,

wenn die Kursentwicklung wieder deutlich aufwärts gerichtet ist. Bis dahin fließen mindestens

noch 2,3 Mio. Aus-$ durch ausgeübte Optionen in die Kassen der Gesellschaft. Dieses Geld reicht

aus um noch mindestens 6 Monate auf eine weitere Kapitalerhöhung verzichten zu können. Auch

wenn sich die Aktie von WAM aktuell im Kurskeller befindet, gehe ich unverändert von schon sehr

schnell wieder steigenden Notierungen aus. An meinem Kursziel von 1,25 Euro auf Sicht der

kommenden Jahre rücke ich angesichts der in Marenica vorhandenen Uranmengen nicht ab

Uranmarkt schwächelt auch weiterhin

Heute von WW

Paradigmenwechsel bei West Australian Metals

Nicht zuviel versprochen hatte ich Ihnen in Bezug auf die Veranstaltung von West Australian Metals.

Wie von mir schon lange gefordert, gab das Management endlich die zurückhaltende Art der

Kommunikation auf und arbeitet auch sonst an einem neuen Unternehmensprofil. Zukünftig will man

insbesondere auch die nordamerikanischen Investoren ansprechen, denn die Börse in Sydney und die

dortigen Anleger sind angesichts ihrer Übersättigung mit zumeist wertlosen Urangesellschaften dafür

einfach ungeeignet. Im Gegensatz zu früher ließ das Management bei dieser Präsentation in Stuttgart

zumindest durchblicken, mit wie viel Uran die Anleger im namibischen Lizenzgebiet Marenica

tatsächlich als Untergrenze rechnen können. Die Menge ist weit höher als ich bisher vermutet habe.

Die Fülle an positiven Informationen haben mich dazu veranlasst in Kürze eine aktualisierte

Kaufempfehlung zu West Australian Metals (WAM) zu veröffentlichen. Vorab die wichtigsten

Neuigkeiten hier in Kürze:

Bisher bekannt ist, dass das alte Gold-Fields-Kerngebiet (A) etwa 15 Mio. Pfund Uranoxid bei einem

Cut Off von 110 ppm beinhaltet (JORC-gesichert). Bereits in den kommenden 14 Tagen wird Leon

Reisgys, der Chefgeologe von WAM, eine „offizielle Schätzung“ für das primäre Explorationsgebiet (C)

der Gesellschaft abgeben. Dieses bereits sehr stark ausgebohrte und damit analysierte Gebiet dürfte

aus meiner Sicht mindestens 50 Mio. Pfund Sekundär-Uran (bei unverändertem Cut-Off von 110 ppm)

enthalten. (Mindestens) Eine ebenfalls in C enthaltene Primär-Lagerstätte wird nicht in diese

Schätzung eingehen.

Noch im Juli soll dann eine neue JORC-Kalkulation für dieses Gebiet vorgelegt werden. Übrigens

verstehe ich das Wort „mindestens“ bei meiner Schätzung tatsächlich als die absolute Untergrenze.

Angesichts der bereits eingeholten Laborergebnisse für einen Großteil der in C gebohrten Proben

stellen 70 Mio. Pfund eine realistischere Größe dar. Sollten sich darüber hinaus die Paläokanäle, also

die uranführenden, zumeist unterirdischen Adern oberhalb des harten Gesteins ebenso uranreich

präsentieren wie AREVAs Trekkopje-Kanal im angrenzenden Süden, wovon man derzeit ausgehen

kann, ist eine Senkung des Cut-Offs auf Trekkopje-Niveau (80ppm) ganz automatisch mit einer

weiteren Zunahme der Uranmengen verbunden.

Als i-Tüpfelchen deutete Reisgys in seinem Vortrag und später auch der Geologe Dr. Christian Schlag

auf Nachfrage an, dass sie angesichts der hervorragenden Breite mit entsprechender Erzmenge der

Paläokanäle in der Region davon ausgehen, dass AREVA den Cut Off auf 60 ppm absenken wird.

Das ist dann möglich wenn bei der Förderung das sogenannte Heap-Leach-Verfahren angewendet

werden kann. Wie einfach, preiswert und schnell auf diese Weise in Namibia mit dieser Methode Uran

abgebaut werden kann, erfahren Sie in der angesprochenen separat erscheinenden Aktualisierung.

Sollte Gebiet C mit einem 60er Cut Off in eine spätere Produktion überführt werden können, sind die

von mir ursprünglich prognostizierten 100 Mio. Pfund Uran im Marenica-Projekt bereits übererfüllt.

Neben den verstärkten Bemühungen in Gebiet C werden in den kommenden Monaten auch alle

anderen Teile des Lizenzgebietes untersucht, bzw. erbohrt.

Ebenfalls wird sich das WAM-Management eingehend mit den Lagerstätten des Primärurans

beschäftigen, erste Bohrungen innerhalb von C starten in wenigen Wochen.

Fazit: Marenica ist wahrscheinlich eins der größten stark uranhaltigen Lizenzgebiete Namibias.

Spätestens mit Veröffentlichung der neuen JORC-Studie im Juli 2008 dürfte die Zeit der

dümpelnden Kurse der Aktie vorbei sein, das Interesse auch großer nordamerikanischer

Investoren gewährleistet sein. Neue Kapitalmaßnahmen stehen wahrscheinlich erst dann an,

wenn die Kursentwicklung wieder deutlich aufwärts gerichtet ist. Bis dahin fließen mindestens

noch 2,3 Mio. Aus-$ durch ausgeübte Optionen in die Kassen der Gesellschaft. Dieses Geld reicht

aus um noch mindestens 6 Monate auf eine weitere Kapitalerhöhung verzichten zu können. Auch

wenn sich die Aktie von WAM aktuell im Kurskeller befindet, gehe ich unverändert von schon sehr

schnell wieder steigenden Notierungen aus. An meinem Kursziel von 1,25 Euro auf Sicht der

kommenden Jahre rücke ich angesichts der in Marenica vorhandenen Uranmengen nicht ab

Uranmarkt schwächelt auch weiterhin

Optionen

0

in ausiland heute 16%. die werden wohl kaum ww lesen.

Optionen

| Antwort einfügen |

| Boardmail an "Nobody007" |

|

Wertpapier:

Marenica Energy

|

0

das dies nicht der Grund ist.

Optionen

| Antwort einfügen |

| Boardmail an "Nobody007" |

|

Wertpapier:

Marenica Energy

|

0

3

West Australian (WME) Präsentation in Stuttgart am 12.04.2008

Anwesend von WME

Rodger S Johnston, Chairman

Leon Reisgys, Technical Director

Dr. Christian Schlag, Geologe, als Consultant

Anzahl Gäste / Zuhörer: 22 Teilnehmer

Die Präsentation war aufgeteilt in 3 Teile

1.§Allgemeine Unternehmenspräsentation, Rodger S Johnston, Chairman

2.§Überblick Uranvorkommen Namibia, Dr. Christian Schlag, Geologe

3.§ Resourcen Darstellung und Explorationstätigkeiten WME, Leon Reisgys, Technical Director

anschließend gab es ein Buffet (sehr lecker) mit Gelegenheit zu persönlichen Gesprächen....dazu später mehr.

Eröffnet wurde die Veranstaltung von Martin Stephan (Wahrer Wohlstand), der auch die Veranstaltung organisiert hatte.

Rodger S Johnston, Chairman von WME, stellte die bereits bekannte WME Präsentation vor (auf der homepage von WME verfügbar).

Also zunächst nichts Neues, allerdings wurden 2 Dinge besonders von Ihm hervorgehoben. Zum Einen, ein Übersichtsblatt genannt „from Claim to Steckdose“, was ein Lächeln der Zuhörer entlockte. Im Prinzip ist dies eine Auflistung der wesentlichen Punkte die ein Explorationsunternehmen durchschreitet vom Start bis zur endgültigen Produktion (den meisten sicher bekannt)

From Claim to Steckdose

-§Seaming a Projekt

-Exploration §

-§Deposit Discover and Resource Calculation ß hier steht aktuell WME

-§Feasibility Studies

-§Construction and Mining

-§Sale of Product and Processing

-§Power Generation and “Steckdose”

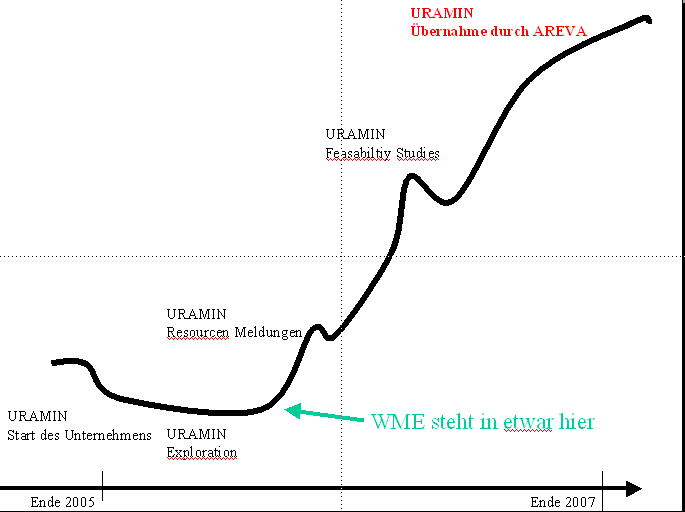

Der Zweite und aus meiner Sicht wichtigere Punkt den H. Johnston hier ausführlicher beleuchtete, war der Vergleich der Entwicklung eines Explorers wie WME mit dem bisherigen Verlauf der Entwicklung des Unternehmens URAMIN.

Anhand eines Charts, der mir leider nicht zur Verfügung steht, hat H. Johnston die Entwicklung von URAMIN dargestellt (hab versucht das zu skizzieren, siehe Grafik)

§ [img]http://s7.directupload.net/images/080413/4lvlvqpl.png[/img]

Entscheidend für mich war hierbei, dass H. Johnston wohl mit einer Übernahme durch AREVA rechnet und dem positiv gegenüber steht, sofern sich die Explorationstätigkeiten und Resourcen wie angenommen bestätigen. Auch im anschließenden persönlichen Gespräch nach der Präsentation mit H. Reisgys (WME Technical Director) wurde dies nochmals klar erkennbar. Man ist zwar nach eigener Einschätzung in der Lage das Projekt bis zur eigenen Mine und Processing weiterzuführen, aber es wurde auch aus meiner Sicht unmissverständlich deutlich, dass man eine Übernahme in einem Stadium ähnlich wie bei URAMIN positiv hinnehmen würde.

Dr. Schlag, Geologe und Consultant für WME, übernahm den nächsten Part und gab einen sehr guten Überblick über die aktuellen Uranvorkommen in Namibia und die dort tätigen Unternehmen. Aus meiner Sicht (geologischer Laie) ein sehr kompetenter Fachmann, der sehr verständlich die einzelnen Uranlagerstätten und Unternehmen beleuchtet hat. Ich persönlich habe jetzt auch als Laie gute Erkenntnisse erlangt.

Inwieweit H. Schlag hier objektiv und unabhängig seine Einschätzungen abgegeben hat, kann ich natürlich nicht beurteilen. Aber um es vorweg zu nehmen: WME besitzt wohl eines der aussichtsreichsten und wirtschaftlichsten Uranvorkommen in diesem namibischen Gebiet.

Zunächst erläuterte H. Schlag anhand einer radiometrischen Karte das Gebiet Namibia mit seinen diversen Uranstätten. Hierbei hat H. Schlag sehr anschaulich das Marenica Projekt von WME dargestellt und mit den anderen Uran-Exploreren und bereits teilweise tätigen Uranunternehmen verglichen.

Zur Zeit gibt es 49 Konzessionen in Namibia.

1.§Rio Tinto (Rossing Mine) hoch profitabel.

2.§Bannermann (Xemplar), hier ist nach seiner Einschätzung das Uran sehr unwirtschaftlich abzubauen. Zum einen weil die geografische Beschaffenheit des Gebietes einer Mondkrater ähnlichen Struktur gleicht (wurde durch eigene Fotos belegt) und das Uran in geologisch ungünstigen Anhäufungen vorliegt. Man kann dies vergleichen mit einem DinA4-Blatt Papier das senkrecht im Boden steckt und in unregelmäßigen Abständen in dem entsprechenden Gebiet verteilt ist. Dadurch werden die Bohrungen nicht senkrecht sondern in einem Winkel schräg in der Erde ausgeführt.

3.§Langer Heinrich (Paladin), Produktion seit 2006, 1200 Tonnen Uran p.a. zusammen mit Deep-Yellow wird an einer Erweiterung im Süden ges Gebietes gearbeitet. Der Paleo-Chanel von Langer Heinrich ist auch auf einer Karte als Vergleich mit dem Paleo-Chanel von WME’s Marenica Projekt abgebildet und verdeutlicht das enorme Potential, laut H. Schlag, das im Marenica Projekt steckt.

[img]http://s2.directupload.net/images/080413/mrw2zsu6.png[/img]

4.§Valencia (Forsys), Produktion geplant in 2009, 1300 Tonnen Uran p.a. bisher sind jedoch keine Minenaktivitäten erkennbar. Auf Fotos die H.Schlag vor ca. 2-3 Monaten vor Ort gemacht hat ist lediglich eine Halle zu sehen, in der die Bohrkerne etc. gelagert sind. Ebenso scheint das Wasserproblem nicht gelöst. Die Weiterführung der Wasserpipeline von Areva wäre nach Ansicht von H.Schlag sehr kostenintensiv, da auf Grund der geografischen Lage von Valencia (das Gebiet liegt um einiges höher) aufwändige Pumpen etc. installiet werden müssten.

5.§Rössing Mine (Rio Tinto), Produktion seit 1976, 4500 Tonnen Uran p.a. maximal, zur Zeit ca. 3700 Tonnen p.a. hoch profitabel und zur Zeit arbeitet man an einer Erweiterung des Gebietes. Ausserdem gibt es eine 15%-ige Beteiligung des Schahs von Iran....daher stammt das Uran, wen wunderts?

6.§Uramin Trekkopje (jetzt Areva), Produktion Start Ende 2008, 3800 Tonnen Uran p.a. Besonderheit: Eigene Wasserversorgung durch Tiefenbohrung (Grundwasser + Entsalzungsanlage) 60000m3 Wasser täglich verfügbar. Wichtiger Punkt für WME: Die Wasserpipeline verläuft an der Grenzen zwischen den nebeneinander liegenden Gebieten von Trekkopje und Marenica, so dass eine Wasserversorgung für WME gute Chancen hat zumal diese Wasserquelle zu 50% dem Staat Namibia und 50% Areva gehört.

7.§Marenica (WME), Produktion geplant 2012, bisherige konservative Fördermenge von 1500 Tonnen Uran p.a. geologisch wirtschaftlicher Abbau möglich, da Fläche sehr eben und homogen. Nimmt man Langer Heinrich zum Vergleich, dann sieht man alleine schon auf Grund der Größe des Marenica Gebietes und der bisherigen Resourcenschätzungen, dass hier eine Vervielfachung der Uranvorkommen mehr als wahrscheinlich ist. Zu genaueren Zahlen ließ sich leider keiner der 3 Herren ein. Lediglich H. Reisgys sagte mir im persönlichen Gespräch, dass wir in den nächsten Wochen und Monaten mehr als positive Nachrichten von WME hören werden.

Primär und Sekundär Uranvorkommen. Der Paleo-Chanel beinhaltet hauptsächlich Sekundär-Uran, wobei das Gebiet nördlich der Priority-Area Primär-Uran beinhaltet.

Da wir immer über Primär und Sekundär Uran diskutieren, habe ich hier bei H.Schlag explizit nachgefragt, welche Unterschiede denn hier bestehen. Einfache Antwort: Primär-Uran ist im Gestein eingeschlosssen, wohingegen das Sekundär-Uran dadurch entsteht, dass loses Gestein im laufe der vielen Jahre von „Uran“ umspült wurde, das Gestein sich dann allmählich verdichtet. Meine Frage nach der Wirtschaftlichkeit wurde von H. Schlag und von H. Reisgys eindeutig mit Kostenvorteilen für Sekundär-Uran beantwortet. Das Gestein ist einfach abzubauen bzw. in der Mine kostengünstiger zu verarbeiten, da lockerer. Der Urangehalt bei Sekundär-Uran ist wesentlich höher als bei Primär-Uran, sodass weniger Gestein für die selbe Menge abgebaut werden müsste. Primär-Uran würde laut H. Schlag dann abgebaut, wenn der Uranpreis relativ hoch und wirtschaftlich wäre. Dadurch ließe sich die wertvolleren Sekundär-Uranvorkommen „schonen“ für Zeiten in denen Uranpreise tiefer sind und somit eine wirtschaftliche Produktion stärker im Fokus stehen würde.

Den Abschluß der Präsentation bildete H. Leon Reisgys, Technical Director von WME. Sehr interessante Erläuterung der Aktivitäten und bisherigen Ergebnisse anhand der Karten die auch in der Präsentation auf der WME-homepage zu sehen sind. Der Paleo-Chanel ist vergleichbar einem Flussbett, das statt Wasser uranhaltiges Gestein führt. Der paleo-Chanel von Marenica ist wie bereits schon erwähnt verglichen mit dem Chanel von Langer Heinrich um ein vielfaches größer. Laut ersten Analysen ist das Uran ähnlich gelagert wie in der Rossing Mine von Rio Tinto, jedoch mit einem gravierenden Unterschied, nämlich dass sich auf dem Marenica Gebiet 4-5 Alaskit Rocks befinden. Die bisherigen Bohrergebnisse weisen ausserdem einen fast doppelt so hohen Urangehalt auf wie z.B. Trekkopje (zum Vergleich: WME Marenica über 200ppm, Trekkopje ca. 120ppm). H. Reisgys bezeichnet Trekkopje als low cost Uranproduzent mit ca. 20$ Produktionskosten pro Pfund Uran, daher ist er sehr zuversichtlich, dass WME bei ähnlichen Produktionskosten wesentlich wirtschaftlicher sein wird. Hinzu kommt, und das ist meines Wissens nach noch in keiner Rechnung bzw. Veröffentlichung enthalten, dass mir H. Reisgys im anschliessenden persönlichen Gespräch mitteilte, dass pro 3 Pfund gefördertem Uran je 1 Pfund Vanadium gefördert wird, bei den heutigen Vanadium-Preisen eine nicht zu unterschätzende zusätzliche Einnahmequelle.

Die weiteren Aktivitäten sind nach Plan wie in den Präsentationsunterlagen aufgeführt. Noch im April wird es eine Meldung zur neuen „target range“ geben.

Mitte des Jahres, Juni / Juli 2008, werden die erwartenden Ergebnisse der Gebiete ausserhalb der Priority Area bekannt gegeben. Bis spätestens Ende diesen Jahres wird es auch eine neue Kalkulation nach JORC Standard geben.

[img]http://s1.directupload.net/images/080413/3cydap62.png[/img]

der Durchmesser der roten Kreise gibt die Höhe der Urankonzentration an

[img]http://s3.directupload.net/images/080413/m5tfkiib.png[/img]

Karte der aktuellen Aktivitäten

1 Priority Area

2 + 3 sind die Gebiete aus denen wir in den nächsten Wochen die Resourcen Ergebnisse erhalten werden

4 dieses Gebiet wurde jetzt kartografisch zu Fuß erfasst, auf Nachfrage an H. Reisgys muss man sich das so vorstellen, dass ein Geologe des komplette Gebiet abgeht und die Gesteine beurteilt und bewertet, nach den ersten Bewertungen wird in diesem Gebiet Primär-Uran erwartet.

Die aktuellen Bohraktivitäten werden sich aber vorerst aus Kostengründen auf die Gebiete 1-3 beschränken. Da Bohren ein enormer Kostenfaktor ist, sehen wir hier auch das größte Problem von WME....nämlich Geldbeschaffung.

Zum Thema Geldbeschaffung wurde nach dem Vortrag von H. Reisgys die Frage der künftigen Finanzierung von WME an H. Johnston gestellt. H. Johnston versicherte, dass WME das Thema sehr ernst nimmt, Kontakte zu Investoren sucht und das weltweit, besonders erwähnt hat er Nordamerika, ohne hier allerdings konkrete Namen zu nennen. In meinem persönlichen Gespräch mit H. Reisgys nach dem offiziellen Teil habe ich erfahren, dass das WME Team in dieser Woche auch in Frankfurt war. Dort wurde ebenfalls eine Unternehmenspräsentation gehalten in einem sehr kleinen Kreis von Investoren (5-6 Leute). H. Reisgys sprach von Funds-Investoren, wollte aber keine Namen nennen....leider.

Beide, sowohl H. Johnston wie auch H. Reisgys, haben mehrfach betont, dass die künftigen News und Resourcen-Updates ihnen mit Sicherheit zu weiterem Kapitalfluß verhelfen werden. Ich bin ja mal gespannt ob die Informationspolitik von WME in den nächsten Monaten ausgeweitet wird....mein geäußerter Missmut an H.Reisgys bezüglich der spärlichen Infos der vergangenen Monate wurde von Ihm mit dem Satz kommentiert: Es wird künftig eine Flut an guten News und Informationen von WME zu erwarten sein, davon ist er fest überzeugt. Dies klang für mich auch sehr offen und ehrlich, überhaupt war H. Reisgys ein sehr offener und sympathischer Gesprächspartner, der mir sogar auf Grund meiner Nachfrage nach dem nördlichen Gebiet des Priority-Areals (da wo das Primär-Uran vermutet wird) anhand einer von seinen Spezialisten erstellten Map die Vorgehensweise und den aktuellen Stand exklusiv erklärt hat.

Abschliessend lautet mein Fazit: Die Resourcen und die Arbeit des WME Teams werden uns mit Sicherheit noch viele positive Überraschungen bringen. Die nächsten Wochen und Monate werden es zeigen. Einzig die Kapitalknappheit ist aus meiner Sicht ein kleiner Wermutstropfen.

Hier noch ein Auszug aus dem Anual-Report von 2007, hier sind die bisherigen Investoren und Optionsbesitzer aufgelistet (kompletter Report lag zum mitnehmen aus, ist aber auch auf der WME-homepage verfügbar)

Shareholder

[img]http://s1.directupload.net/images/080413/dh3ctntx.png[/img]

Optionsholder

[img]http://s1.directupload.net/images/080413/wrejkkk7.png[/img]

Anwesend von WME

Rodger S Johnston, Chairman

Leon Reisgys, Technical Director

Dr. Christian Schlag, Geologe, als Consultant

Anzahl Gäste / Zuhörer: 22 Teilnehmer

Die Präsentation war aufgeteilt in 3 Teile

1.§Allgemeine Unternehmenspräsentation, Rodger S Johnston, Chairman

2.§Überblick Uranvorkommen Namibia, Dr. Christian Schlag, Geologe

3.§ Resourcen Darstellung und Explorationstätigkeiten WME, Leon Reisgys, Technical Director

anschließend gab es ein Buffet (sehr lecker) mit Gelegenheit zu persönlichen Gesprächen....dazu später mehr.

Eröffnet wurde die Veranstaltung von Martin Stephan (Wahrer Wohlstand), der auch die Veranstaltung organisiert hatte.

Rodger S Johnston, Chairman von WME, stellte die bereits bekannte WME Präsentation vor (auf der homepage von WME verfügbar).

Also zunächst nichts Neues, allerdings wurden 2 Dinge besonders von Ihm hervorgehoben. Zum Einen, ein Übersichtsblatt genannt „from Claim to Steckdose“, was ein Lächeln der Zuhörer entlockte. Im Prinzip ist dies eine Auflistung der wesentlichen Punkte die ein Explorationsunternehmen durchschreitet vom Start bis zur endgültigen Produktion (den meisten sicher bekannt)

From Claim to Steckdose

-§Seaming a Projekt

-Exploration §

-§Deposit Discover and Resource Calculation ß hier steht aktuell WME

-§Feasibility Studies

-§Construction and Mining

-§Sale of Product and Processing

-§Power Generation and “Steckdose”

Der Zweite und aus meiner Sicht wichtigere Punkt den H. Johnston hier ausführlicher beleuchtete, war der Vergleich der Entwicklung eines Explorers wie WME mit dem bisherigen Verlauf der Entwicklung des Unternehmens URAMIN.

Anhand eines Charts, der mir leider nicht zur Verfügung steht, hat H. Johnston die Entwicklung von URAMIN dargestellt (hab versucht das zu skizzieren, siehe Grafik)

§ [img]http://s7.directupload.net/images/080413/4lvlvqpl.png[/img]

![http://s7.directupload.net/images/080413/4lvlvqpl.png[/img]](http://s7.directupload.net/images/080413/4lvlvqpl.png[/img]){kind=link}

Entscheidend für mich war hierbei, dass H. Johnston wohl mit einer Übernahme durch AREVA rechnet und dem positiv gegenüber steht, sofern sich die Explorationstätigkeiten und Resourcen wie angenommen bestätigen. Auch im anschließenden persönlichen Gespräch nach der Präsentation mit H. Reisgys (WME Technical Director) wurde dies nochmals klar erkennbar. Man ist zwar nach eigener Einschätzung in der Lage das Projekt bis zur eigenen Mine und Processing weiterzuführen, aber es wurde auch aus meiner Sicht unmissverständlich deutlich, dass man eine Übernahme in einem Stadium ähnlich wie bei URAMIN positiv hinnehmen würde.

Dr. Schlag, Geologe und Consultant für WME, übernahm den nächsten Part und gab einen sehr guten Überblick über die aktuellen Uranvorkommen in Namibia und die dort tätigen Unternehmen. Aus meiner Sicht (geologischer Laie) ein sehr kompetenter Fachmann, der sehr verständlich die einzelnen Uranlagerstätten und Unternehmen beleuchtet hat. Ich persönlich habe jetzt auch als Laie gute Erkenntnisse erlangt.

Inwieweit H. Schlag hier objektiv und unabhängig seine Einschätzungen abgegeben hat, kann ich natürlich nicht beurteilen. Aber um es vorweg zu nehmen: WME besitzt wohl eines der aussichtsreichsten und wirtschaftlichsten Uranvorkommen in diesem namibischen Gebiet.

Zunächst erläuterte H. Schlag anhand einer radiometrischen Karte das Gebiet Namibia mit seinen diversen Uranstätten. Hierbei hat H. Schlag sehr anschaulich das Marenica Projekt von WME dargestellt und mit den anderen Uran-Exploreren und bereits teilweise tätigen Uranunternehmen verglichen.

Zur Zeit gibt es 49 Konzessionen in Namibia.

1.§Rio Tinto (Rossing Mine) hoch profitabel.

2.§Bannermann (Xemplar), hier ist nach seiner Einschätzung das Uran sehr unwirtschaftlich abzubauen. Zum einen weil die geografische Beschaffenheit des Gebietes einer Mondkrater ähnlichen Struktur gleicht (wurde durch eigene Fotos belegt) und das Uran in geologisch ungünstigen Anhäufungen vorliegt. Man kann dies vergleichen mit einem DinA4-Blatt Papier das senkrecht im Boden steckt und in unregelmäßigen Abständen in dem entsprechenden Gebiet verteilt ist. Dadurch werden die Bohrungen nicht senkrecht sondern in einem Winkel schräg in der Erde ausgeführt.

3.§Langer Heinrich (Paladin), Produktion seit 2006, 1200 Tonnen Uran p.a. zusammen mit Deep-Yellow wird an einer Erweiterung im Süden ges Gebietes gearbeitet. Der Paleo-Chanel von Langer Heinrich ist auch auf einer Karte als Vergleich mit dem Paleo-Chanel von WME’s Marenica Projekt abgebildet und verdeutlicht das enorme Potential, laut H. Schlag, das im Marenica Projekt steckt.

[img]http://s2.directupload.net/images/080413/mrw2zsu6.png[/img]

![http://s2.directupload.net/images/080413/mrw2zsu6.png[/img]](http://s2.directupload.net/images/080413/mrw2zsu6.png[/img]){kind=link}

4.§Valencia (Forsys), Produktion geplant in 2009, 1300 Tonnen Uran p.a. bisher sind jedoch keine Minenaktivitäten erkennbar. Auf Fotos die H.Schlag vor ca. 2-3 Monaten vor Ort gemacht hat ist lediglich eine Halle zu sehen, in der die Bohrkerne etc. gelagert sind. Ebenso scheint das Wasserproblem nicht gelöst. Die Weiterführung der Wasserpipeline von Areva wäre nach Ansicht von H.Schlag sehr kostenintensiv, da auf Grund der geografischen Lage von Valencia (das Gebiet liegt um einiges höher) aufwändige Pumpen etc. installiet werden müssten.

5.§Rössing Mine (Rio Tinto), Produktion seit 1976, 4500 Tonnen Uran p.a. maximal, zur Zeit ca. 3700 Tonnen p.a. hoch profitabel und zur Zeit arbeitet man an einer Erweiterung des Gebietes. Ausserdem gibt es eine 15%-ige Beteiligung des Schahs von Iran....daher stammt das Uran, wen wunderts?

6.§Uramin Trekkopje (jetzt Areva), Produktion Start Ende 2008, 3800 Tonnen Uran p.a. Besonderheit: Eigene Wasserversorgung durch Tiefenbohrung (Grundwasser + Entsalzungsanlage) 60000m3 Wasser täglich verfügbar. Wichtiger Punkt für WME: Die Wasserpipeline verläuft an der Grenzen zwischen den nebeneinander liegenden Gebieten von Trekkopje und Marenica, so dass eine Wasserversorgung für WME gute Chancen hat zumal diese Wasserquelle zu 50% dem Staat Namibia und 50% Areva gehört.

7.§Marenica (WME), Produktion geplant 2012, bisherige konservative Fördermenge von 1500 Tonnen Uran p.a. geologisch wirtschaftlicher Abbau möglich, da Fläche sehr eben und homogen. Nimmt man Langer Heinrich zum Vergleich, dann sieht man alleine schon auf Grund der Größe des Marenica Gebietes und der bisherigen Resourcenschätzungen, dass hier eine Vervielfachung der Uranvorkommen mehr als wahrscheinlich ist. Zu genaueren Zahlen ließ sich leider keiner der 3 Herren ein. Lediglich H. Reisgys sagte mir im persönlichen Gespräch, dass wir in den nächsten Wochen und Monaten mehr als positive Nachrichten von WME hören werden.

Primär und Sekundär Uranvorkommen. Der Paleo-Chanel beinhaltet hauptsächlich Sekundär-Uran, wobei das Gebiet nördlich der Priority-Area Primär-Uran beinhaltet.

Da wir immer über Primär und Sekundär Uran diskutieren, habe ich hier bei H.Schlag explizit nachgefragt, welche Unterschiede denn hier bestehen. Einfache Antwort: Primär-Uran ist im Gestein eingeschlosssen, wohingegen das Sekundär-Uran dadurch entsteht, dass loses Gestein im laufe der vielen Jahre von „Uran“ umspült wurde, das Gestein sich dann allmählich verdichtet. Meine Frage nach der Wirtschaftlichkeit wurde von H. Schlag und von H. Reisgys eindeutig mit Kostenvorteilen für Sekundär-Uran beantwortet. Das Gestein ist einfach abzubauen bzw. in der Mine kostengünstiger zu verarbeiten, da lockerer. Der Urangehalt bei Sekundär-Uran ist wesentlich höher als bei Primär-Uran, sodass weniger Gestein für die selbe Menge abgebaut werden müsste. Primär-Uran würde laut H. Schlag dann abgebaut, wenn der Uranpreis relativ hoch und wirtschaftlich wäre. Dadurch ließe sich die wertvolleren Sekundär-Uranvorkommen „schonen“ für Zeiten in denen Uranpreise tiefer sind und somit eine wirtschaftliche Produktion stärker im Fokus stehen würde.

Den Abschluß der Präsentation bildete H. Leon Reisgys, Technical Director von WME. Sehr interessante Erläuterung der Aktivitäten und bisherigen Ergebnisse anhand der Karten die auch in der Präsentation auf der WME-homepage zu sehen sind. Der Paleo-Chanel ist vergleichbar einem Flussbett, das statt Wasser uranhaltiges Gestein führt. Der paleo-Chanel von Marenica ist wie bereits schon erwähnt verglichen mit dem Chanel von Langer Heinrich um ein vielfaches größer. Laut ersten Analysen ist das Uran ähnlich gelagert wie in der Rossing Mine von Rio Tinto, jedoch mit einem gravierenden Unterschied, nämlich dass sich auf dem Marenica Gebiet 4-5 Alaskit Rocks befinden. Die bisherigen Bohrergebnisse weisen ausserdem einen fast doppelt so hohen Urangehalt auf wie z.B. Trekkopje (zum Vergleich: WME Marenica über 200ppm, Trekkopje ca. 120ppm). H. Reisgys bezeichnet Trekkopje als low cost Uranproduzent mit ca. 20$ Produktionskosten pro Pfund Uran, daher ist er sehr zuversichtlich, dass WME bei ähnlichen Produktionskosten wesentlich wirtschaftlicher sein wird. Hinzu kommt, und das ist meines Wissens nach noch in keiner Rechnung bzw. Veröffentlichung enthalten, dass mir H. Reisgys im anschliessenden persönlichen Gespräch mitteilte, dass pro 3 Pfund gefördertem Uran je 1 Pfund Vanadium gefördert wird, bei den heutigen Vanadium-Preisen eine nicht zu unterschätzende zusätzliche Einnahmequelle.

Die weiteren Aktivitäten sind nach Plan wie in den Präsentationsunterlagen aufgeführt. Noch im April wird es eine Meldung zur neuen „target range“ geben.

Mitte des Jahres, Juni / Juli 2008, werden die erwartenden Ergebnisse der Gebiete ausserhalb der Priority Area bekannt gegeben. Bis spätestens Ende diesen Jahres wird es auch eine neue Kalkulation nach JORC Standard geben.

[img]http://s1.directupload.net/images/080413/3cydap62.png[/img]

![http://s1.directupload.net/images/080413/3cydap62.png[/img]](http://s1.directupload.net/images/080413/3cydap62.png[/img]){kind=link}

der Durchmesser der roten Kreise gibt die Höhe der Urankonzentration an

[img]http://s3.directupload.net/images/080413/m5tfkiib.png[/img]

![http://s3.directupload.net/images/080413/m5tfkiib.png[/img]](http://s3.directupload.net/images/080413/m5tfkiib.png[/img]){kind=link}

Karte der aktuellen Aktivitäten

1 Priority Area

2 + 3 sind die Gebiete aus denen wir in den nächsten Wochen die Resourcen Ergebnisse erhalten werden

4 dieses Gebiet wurde jetzt kartografisch zu Fuß erfasst, auf Nachfrage an H. Reisgys muss man sich das so vorstellen, dass ein Geologe des komplette Gebiet abgeht und die Gesteine beurteilt und bewertet, nach den ersten Bewertungen wird in diesem Gebiet Primär-Uran erwartet.

Die aktuellen Bohraktivitäten werden sich aber vorerst aus Kostengründen auf die Gebiete 1-3 beschränken. Da Bohren ein enormer Kostenfaktor ist, sehen wir hier auch das größte Problem von WME....nämlich Geldbeschaffung.

Zum Thema Geldbeschaffung wurde nach dem Vortrag von H. Reisgys die Frage der künftigen Finanzierung von WME an H. Johnston gestellt. H. Johnston versicherte, dass WME das Thema sehr ernst nimmt, Kontakte zu Investoren sucht und das weltweit, besonders erwähnt hat er Nordamerika, ohne hier allerdings konkrete Namen zu nennen. In meinem persönlichen Gespräch mit H. Reisgys nach dem offiziellen Teil habe ich erfahren, dass das WME Team in dieser Woche auch in Frankfurt war. Dort wurde ebenfalls eine Unternehmenspräsentation gehalten in einem sehr kleinen Kreis von Investoren (5-6 Leute). H. Reisgys sprach von Funds-Investoren, wollte aber keine Namen nennen....leider.

Beide, sowohl H. Johnston wie auch H. Reisgys, haben mehrfach betont, dass die künftigen News und Resourcen-Updates ihnen mit Sicherheit zu weiterem Kapitalfluß verhelfen werden. Ich bin ja mal gespannt ob die Informationspolitik von WME in den nächsten Monaten ausgeweitet wird....mein geäußerter Missmut an H.Reisgys bezüglich der spärlichen Infos der vergangenen Monate wurde von Ihm mit dem Satz kommentiert: Es wird künftig eine Flut an guten News und Informationen von WME zu erwarten sein, davon ist er fest überzeugt. Dies klang für mich auch sehr offen und ehrlich, überhaupt war H. Reisgys ein sehr offener und sympathischer Gesprächspartner, der mir sogar auf Grund meiner Nachfrage nach dem nördlichen Gebiet des Priority-Areals (da wo das Primär-Uran vermutet wird) anhand einer von seinen Spezialisten erstellten Map die Vorgehensweise und den aktuellen Stand exklusiv erklärt hat.

Abschliessend lautet mein Fazit: Die Resourcen und die Arbeit des WME Teams werden uns mit Sicherheit noch viele positive Überraschungen bringen. Die nächsten Wochen und Monate werden es zeigen. Einzig die Kapitalknappheit ist aus meiner Sicht ein kleiner Wermutstropfen.

Hier noch ein Auszug aus dem Anual-Report von 2007, hier sind die bisherigen Investoren und Optionsbesitzer aufgelistet (kompletter Report lag zum mitnehmen aus, ist aber auch auf der WME-homepage verfügbar)

Shareholder

[img]http://s1.directupload.net/images/080413/dh3ctntx.png[/img]

![http://s1.directupload.net/images/080413/dh3ctntx.png[/img]](http://s1.directupload.net/images/080413/dh3ctntx.png[/img]){kind=link}

Optionsholder

[img]http://s1.directupload.net/images/080413/wrejkkk7.png[/img]

![http://s1.directupload.net/images/080413/wrejkkk7.png[/img]](http://s1.directupload.net/images/080413/wrejkkk7.png[/img]){kind=link}

Optionen

| Antwort einfügen |

| Boardmail an "hk2000" |

|

Wertpapier:

Marenica Energy

|

0

...hat sich ja wohl leider vorerst etwas relativiert.

Stell doch bitte deine eMail-Antwort diesbezüglich auch hier rein - ist doch bemerkenswert und interessant.

Danke für den Bericht und schönen Sonntag noch !

-----------

Keine Kauf- oder Verkaufsempfehlung !

Do your own DD !

Keine Kauf- oder Verkaufsempfehlung !

Do your own DD !

Optionen

| Antwort einfügen |

| Boardmail an "calimera" |

|

Wertpapier:

Marenica Energy

|

2

West Australian im Vergleich mit Uramin bis zur Übernahme durch AREVA

Optionen

| Antwort einfügen |

| Boardmail an "hk2000" |

|

Wertpapier:

Marenica Energy

|

Angehängte Grafik:

wme_vergleich_uramin_chart.png (verkleinert auf 74%)

wme_vergleich_uramin_chart.png (verkleinert auf 74%)

2

In meinem Bericht von der Präsentation aus Stuttgart hatte ich geschrieben, dass H.Reisgys, Chefgeologe von WME, mir mitgeteilt hat, dass neben Uran auch Vanadium vorhanden ist...da man dies bisher nirgends offiziel lesen konnte wurde dies angezweifelt.

Deshalb habe ich Mr. Reisgys Chefgeologe von WME nochmals angeschrieben zum Thema Vanadium

hier im Originaltext die Antwort (find's übrigens super eine Antwort erhalten zu haben)

Hello Harald,

We have told the market that the (secondary) uranium mineral at Marenica is carnotite. This mineral has the formula K2(UO2)2(VO4)2·3H2O - it is a hydrous uranium vanadate. Carnoitite is also the uranium mineral at Trekkopje and Langer Heinrich.

The separtion of vanadium to produce a saleable product is not easy and may not be economic. Until we are sure we can do this (ecomomically) it is best not to raise peoples expectations too soon.

This issue will be addressed as part of more advanced processing studies later this year.

Best wishes,

Leon

Deshalb habe ich Mr. Reisgys Chefgeologe von WME nochmals angeschrieben zum Thema Vanadium

hier im Originaltext die Antwort (find's übrigens super eine Antwort erhalten zu haben)

Hello Harald,

We have told the market that the (secondary) uranium mineral at Marenica is carnotite. This mineral has the formula K2(UO2)2(VO4)2·3H2O - it is a hydrous uranium vanadate. Carnoitite is also the uranium mineral at Trekkopje and Langer Heinrich.

The separtion of vanadium to produce a saleable product is not easy and may not be economic. Until we are sure we can do this (ecomomically) it is best not to raise peoples expectations too soon.

This issue will be addressed as part of more advanced processing studies later this year.

Best wishes,

Leon

Optionen

| Antwort einfügen |

| Boardmail an "hk2000" |

|

Wertpapier:

Marenica Energy

|

0

meinst du west ist auch ein übernahme Kandidat wenn ja von wen?

Optionen

| Antwort einfügen |

| Boardmail an "Gooner89" |

|

Wertpapier:

Marenica Energy

|

1

von mir ein klares ja. Areva.

Optionen

| Antwort einfügen |

| Boardmail an "Nobody007" |

|

Wertpapier:

Marenica Energy

|

0

http://aktien-blog.com/west-australian-minerals-0060.html

Heap-Leaching-Verfahren in Namibia?

West Australian Minerals plant Ausweitung des Marenica-Uran-Projekts

Die Aktie von West Australian Metals eröffnete den heutigen Handel in Frankfurt mit einer Kurslücke. Der Grund dürfte in einer Meldung über die bevorstehende Ausweitung der Ressourcenschätzung für das Marenica-Uran-Projekt liegen. Marenica befindet sich in Namibia unweit nördlich der Uran-Projekte Trekkopje (Uramin) und Valencia (Forsys Metals) sowie Rio Tintos Rössing-Mine. West Australian Minerals ist zu achzig Prozent an der Liegenschaft beteiligt. Bisher war man bei der australischen Gesellschaft für Marenica lediglich von 16 Millionen Pfund Uranoxid (U3O8) ausgegangen. Nun erwartet man weiteres Explorations-Potential zwischen 17 und 27 Millionen Pfund Uranoxid und möchte diese Daten bis Mitte des Jahres in einer offiziellen JORC-Kalkulation bestätigen.

Weiterhin soll das Explorationsgebiet durch weitere Bohrungen ausgeweitet werden. Phantasie sorgt unter Anlegern auch die Ankündigung des Unternehmens, auf dem Marenica-Projekt durch eine Absenkung des Cut-Off-Grades das kostengünstige Heap-Leaching-Verfahren anwenden zu können, bei dem das Uran bereits in der Erde durch Säure vom Gestein gelöst und dann abgepumpt wird. Aktionäre von West Australian Minerals zeigen sich durch diese Neuigkeiten in ihrem Investment bestätigt: In Anlegerforen kursieren heute bereits Kursziele von über einem Euro.

Begründet werden diese optimistischen Prognosen mit Plänen von West Australian Metals, künftig gezielt Investoren aus Nordamerika für die Aktie zu begeistern. Weiterhin soll innerhalb der kommenden sechs Monate keine weitere Kapitalerhöhung zur Finanzierung der Explorationsarbeiten nötig sein. Gemessen am aktuellen Kurs von knapp 0,14 Euro sind Kursziele jenseits von einem Euro sicherlich sehr ambitioniert. Die für den Sommer angekündigte JORC-Kalkulation wird zeigen müssen, ob die fundamentale Entwicklung des Unternehmens derart hohe Kurse rechtfertigt.

Heap-Leaching-Verfahren in Namibia?

West Australian Minerals plant Ausweitung des Marenica-Uran-Projekts

Die Aktie von West Australian Metals eröffnete den heutigen Handel in Frankfurt mit einer Kurslücke. Der Grund dürfte in einer Meldung über die bevorstehende Ausweitung der Ressourcenschätzung für das Marenica-Uran-Projekt liegen. Marenica befindet sich in Namibia unweit nördlich der Uran-Projekte Trekkopje (Uramin) und Valencia (Forsys Metals) sowie Rio Tintos Rössing-Mine. West Australian Minerals ist zu achzig Prozent an der Liegenschaft beteiligt. Bisher war man bei der australischen Gesellschaft für Marenica lediglich von 16 Millionen Pfund Uranoxid (U3O8) ausgegangen. Nun erwartet man weiteres Explorations-Potential zwischen 17 und 27 Millionen Pfund Uranoxid und möchte diese Daten bis Mitte des Jahres in einer offiziellen JORC-Kalkulation bestätigen.

Weiterhin soll das Explorationsgebiet durch weitere Bohrungen ausgeweitet werden. Phantasie sorgt unter Anlegern auch die Ankündigung des Unternehmens, auf dem Marenica-Projekt durch eine Absenkung des Cut-Off-Grades das kostengünstige Heap-Leaching-Verfahren anwenden zu können, bei dem das Uran bereits in der Erde durch Säure vom Gestein gelöst und dann abgepumpt wird. Aktionäre von West Australian Minerals zeigen sich durch diese Neuigkeiten in ihrem Investment bestätigt: In Anlegerforen kursieren heute bereits Kursziele von über einem Euro.

Begründet werden diese optimistischen Prognosen mit Plänen von West Australian Metals, künftig gezielt Investoren aus Nordamerika für die Aktie zu begeistern. Weiterhin soll innerhalb der kommenden sechs Monate keine weitere Kapitalerhöhung zur Finanzierung der Explorationsarbeiten nötig sein. Gemessen am aktuellen Kurs von knapp 0,14 Euro sind Kursziele jenseits von einem Euro sicherlich sehr ambitioniert. Die für den Sommer angekündigte JORC-Kalkulation wird zeigen müssen, ob die fundamentale Entwicklung des Unternehmens derart hohe Kurse rechtfertigt.

Optionen

0

Aus dem W.O. Board:

Quelle:

S-Investor 5.1 / © 2008 Sparkassen Informatik GmbH & Co. KG, Frankfurt a.M.

E.ON wählt AREVA und Siemens als Partner für Kernkraftprojekte

Gemeinsame Pressemitteilung von E.ON, AREVA und Siemens

E.ON, AREVA und Siemens haben heute eine Absichtserklärung für eine Zusammenarbeit beim Kernkraftwerksneubau und der Weiterentwicklung von Kernkrafttechnik unterzeichnet. Die Unternehmen setzen damit ein klares Signal für ihre Überzeugung, dass eine CO2-freie Stromerzeugung in einem ausgewogenen Energiemix eine immer bedeutendere Rolle spielen wird.

Die Absichtserklärung sieht eine Kooperation im Bereich von Kraftwerksneubauten des E.ON-Konzerns in Großbritannien vor. In diesem Rahmen wird E.ON den hochmodernen 1.600 MW Druckwasserreaktor (EPR) der AREVA und den konventionellen Kraftwerksteil von Siemens für den Bau von neuen Kernkraftwerken in Großbritannien wählen.

E.ON hat zudem vereinbart, bei der Weiterentwicklung des hochmodernen 1.250 MW Siedewasserreaktors SWR 1000 mit der AREVA zusammenzuarbeiten. Zusammen mit dem EPR bietet dieser Reaktor aus heutiger Sicht das Höchstmaß an Sicherheit beim Einsatz von Kernkraft. E.ON will dieses Modell für ihre neuen Kraftwerke im mittleren Leistungsbereich bevorzugt einsetzen. Beim konventionellen Teil dieses Reaktors wird E.ON mit Siemens zusammenarbeiten.

Der Siedewasserreaktor und der EPR sind die neusten Entwicklungen im europäischen Kernkraftwerksbau. E.ON sichert sich somit Kraftwerkstechnologien, die neue Maßstäbe bei Sicherheit und Zuverlässigkeit setzen. Außerdem stellt die frühzeitige Bildung eines Konsortiums aus Hersteller und Betreiber den rechtzeitigen Zugriff auf die Kraftwerkskomponenten sicher.

Die drei Unternehmen beabsichtigen darüber hinaus eine Kooperation bei Forschung und Entwicklung. Bestandteil der Kooperation ist auch ein gegenseitiger Austausch von Fachexperten, um die gemeinsame Entwicklungsarbeit besonders effizient zu gestalten.

Außerdem werden E.ON und AREVA in eine langfristige Partnerschaft in den Bereichen Service und Wartung für bestehende und neue Kernkraftwerke einsteigen.

Quelle:

S-Investor 5.1 / © 2008 Sparkassen Informatik GmbH & Co. KG, Frankfurt a.M.

E.ON wählt AREVA und Siemens als Partner für Kernkraftprojekte

Gemeinsame Pressemitteilung von E.ON, AREVA und Siemens

E.ON, AREVA und Siemens haben heute eine Absichtserklärung für eine Zusammenarbeit beim Kernkraftwerksneubau und der Weiterentwicklung von Kernkrafttechnik unterzeichnet. Die Unternehmen setzen damit ein klares Signal für ihre Überzeugung, dass eine CO2-freie Stromerzeugung in einem ausgewogenen Energiemix eine immer bedeutendere Rolle spielen wird.

Die Absichtserklärung sieht eine Kooperation im Bereich von Kraftwerksneubauten des E.ON-Konzerns in Großbritannien vor. In diesem Rahmen wird E.ON den hochmodernen 1.600 MW Druckwasserreaktor (EPR) der AREVA und den konventionellen Kraftwerksteil von Siemens für den Bau von neuen Kernkraftwerken in Großbritannien wählen.

E.ON hat zudem vereinbart, bei der Weiterentwicklung des hochmodernen 1.250 MW Siedewasserreaktors SWR 1000 mit der AREVA zusammenzuarbeiten. Zusammen mit dem EPR bietet dieser Reaktor aus heutiger Sicht das Höchstmaß an Sicherheit beim Einsatz von Kernkraft. E.ON will dieses Modell für ihre neuen Kraftwerke im mittleren Leistungsbereich bevorzugt einsetzen. Beim konventionellen Teil dieses Reaktors wird E.ON mit Siemens zusammenarbeiten.

Der Siedewasserreaktor und der EPR sind die neusten Entwicklungen im europäischen Kernkraftwerksbau. E.ON sichert sich somit Kraftwerkstechnologien, die neue Maßstäbe bei Sicherheit und Zuverlässigkeit setzen. Außerdem stellt die frühzeitige Bildung eines Konsortiums aus Hersteller und Betreiber den rechtzeitigen Zugriff auf die Kraftwerkskomponenten sicher.

Die drei Unternehmen beabsichtigen darüber hinaus eine Kooperation bei Forschung und Entwicklung. Bestandteil der Kooperation ist auch ein gegenseitiger Austausch von Fachexperten, um die gemeinsame Entwicklungsarbeit besonders effizient zu gestalten.

Außerdem werden E.ON und AREVA in eine langfristige Partnerschaft in den Bereichen Service und Wartung für bestehende und neue Kernkraftwerke einsteigen.

Optionen

| Antwort einfügen |

| Boardmail an "stangi77" |

|

Wertpapier:

Marenica Energy

|

0

deine Vermutung war, so wie es aussieht, leider richtig. was so ein bb alles ausrichten kann.

Optionen

| Antwort einfügen |

| Boardmail an "Nobody007" |

|

Wertpapier:

Marenica Energy

|

0

da der Kursanstieg wahrscheinlich nur dem Börsenbrief zu zuschreiben ist habe ich mich erst mal von West getrennt. Denke es wird noch einmal unter 10cent gehen.

Optionen

| Antwort einfügen |

| Boardmail an "Nobody007" |

|

Wertpapier:

Marenica Energy

|

0

Sei es hier oder sei es bei den Aussies. Ich glaube, die merken gar nicht, daß ein genereller Trendwechsel stattgefunden hat.

M. E. sind mehr oder weniger 2 Gaps entstanden, die eine klare Sprache sprechen. Gewinnmitnahmen sind bei Kurssteigerungen ganz normal. Die Zittrigen werden wieder reingehen und auf den fahrenden Zug aufspringen und die Kurse wieder weiter nach oben treiben.

Nur meine Meinung.

M. E. sind mehr oder weniger 2 Gaps entstanden, die eine klare Sprache sprechen. Gewinnmitnahmen sind bei Kurssteigerungen ganz normal. Die Zittrigen werden wieder reingehen und auf den fahrenden Zug aufspringen und die Kurse wieder weiter nach oben treiben.

Nur meine Meinung.

Optionen

| Antwort einfügen |

| Boardmail an "bratwurst" |

|

Wertpapier:

Marenica Energy

|

0

aus mross@mross.de

Uran gegen Hunger....,!?

"Ich bin die Kraft, die stets das Böse will und stets das Gute schafft."

sagt Mephisto in Goethes Faust. Ein Gutmensch könnte Zweifel bekommen, ob

der Weltverbesserer nicht die Kraft ist, die stets das Gute will und stets

das Böse schafft.

Gewerkschaften sind die größten Arbeitsplatzvernichter.

Die Grünen sind die größten Umweltverschmutzer.

Entwicklungshilfe ist verantwortlich für Leid und Elend.

Die Liste ist endlos.

Es ist immer das gleiche: Populistische Parolen, gerichtet an primitive

Denkmuster einer tumben Masse, bestimmen Politik und Handeln der modernen

Gesellschaft.

Den Biospritwahn haben ja nun auch Umweltschützer mit einem IQ unter 70

begriffen. Bis zur Akzeptanz von Atomenergie wird es aber wohl noch eine

Weile dauern. Folge: Die gesamte Welt ist abhängig von fossilen

Brennstoffen. Selbst wenn man mal die leidige Klima / Kohlendioxid

Diskussion vernachlässigt - Umweltverschmutzung ist bei solchen

mittelalterlichen Verbrennungsprozessen unvermeidlich.

Wieso nutzen wir nicht Technologien, die dieses vermeiden? Moderne

Atomkraftwerke haben schon längst nichts mehr zu tun mit Tschernobyl. Genau

so wenig wie ein ICE mit einer Dampflokomotive. Doch Dank der

"Umweltschützer" setzt sich diese Technik nicht durch.

Wie lange müssen wir noch warten? Bis Hunderte Millionen Menschen

verhungern? Bis Millionen Quadratkilometer Urwald gerodet sind zum Zwecke

der Spritherstellung? Bis die Ölquellen versiegen? Bis die

Kohlendioxidwerte astronomische Werte erreichen? Bis die Steuerzahler pleite

sind (wegen Subventionierung "alternaiver" Energien, die jetzt schon das

Doppelte des ehemaligen Kohlebergbaus betragen)? Bis die Kilowattstunde

Strom 2 Euro kostet? Bis der Sprit an den Tankstellen 10 Euro kostet?

Wo wären wir, wenn der Strom heute aus Atomkraftwerken käme? Würde die

sinkende Nachfrage nach fossilen Brennstoffen damit nicht die ganze

Menschheit entlasten? Wäre Reis nicht billiger, weil es mehr Anbauflächen

gäbe?

Und: Nur mit Atomkraftwerken kann man effiziente Wasserentsalzungsanlagen

bauen und die Wüste fruchtbar machen. Und nur mithilfe nuklearer Energie

wird man in Zukunft überhaupt ans Öl kommen. Beispiel Ölschiefer in

Kanada, welcher nur mit ultraheißem Wasserdampf zu bearbeiten ist.

Weniger Ölverbrauch = fallende Energiepreise = sinkende Inflation,

niedrigere Zinsen, solideres Wirtschaftswachstum.

Diese Liste könnte ebenfalls endlos fortgesetzt werden.

Aber nein. Dank der Umweltschützer ist die gesamte Welt zum erpressbaren

Opfer der Ölquellen - Besitzer degradiert. Sie diktieren die Preise, wir

zahlen die Zeche. Nicht nur fürs Öl sondern obendrein auch noch für

Extra-Abgaben für ineffektive alternaive Energien.

Ein wichtiger Preis, den wir alle zahlen, ist die Entwertung der Kaufkraft

unseres Geldes. Denn mit steigenden Energiekosten steigt die Inflation. Doch

den schlimmsten Preis, den Millionen zahlen werden: Sie zahlen mit ihrem

Leben. Sie sterben den Hungertod. Das wiederum wird weltweit zu Unruhen,

Instabilität und gesellschaftlichen Verwerfungen führen. Schon jetzt ist

die Situation in den ärmeren Ländern extrem angespannt. Der Preis für

Weizen hat sich in den letzten Jahren vervierfacht. Reis wird zum Luxusgut.

Ich prophezeie heute:

1. Die mangelnde Nutzung von Atomenergie wird als historischer Fehler in die

Geschichte eingehen.

2. Die Energie-Not wird Nuklear-Energie in Zukunft unausweichlich machen.

Das bedeutet: Wir stehen vor einem Megazyklus in Sachen Uran. Uran ist der

Brennstoff der Zukunft. Es wird das "öl" des 21. Jahrhunderts werden - so

wie Öl der Energieträger des 20. Jahrhunderts war. Eine neue Generation

wird Uran als "saubere" Energie ansehen und uns dafür verantwortlich

machen, dass wir den Planeten durch Verbrennung von fossilen Brennstoffen an

den Rand der totalen Zerstörung manövrierten.

Fazit: Uranminen und Uranexplorer haben eine strahlende Zukunft.

Optionen

| Antwort einfügen |

| Boardmail an "bratwurst" |

|

Wertpapier:

Marenica Energy

|

1

nix gegen den Inhalt, aber wer MM zitiert bzw. verbreitet der kann nur Neuling sein.

Informier dich mal über den Typ.

Informier dich mal über den Typ.

Optionen

| Antwort einfügen |

| Boardmail an "Nobody007" |

|

Wertpapier:

Marenica Energy

|

0

Wenn du irgendwie Zweifel hast, bin ich der Meinung, dann solltest du dich über denjenigen informieren, der die Aussagen von MM verbreitet hat.

Aber darum geht es im übrigen doch gar nicht. Mir kam es darauf an, die Ansicht von MM hier kund zu tun. Und die ist m. E. sehr interessant, zumal MM nicht irgendwer ist.

Mir scheint, nobody, daß du den Blick für das Wesentliche verloren hast.

Optionen

| Antwort einfügen |

| Boardmail an "bratwurst" |

|

Wertpapier:

Marenica Energy

|

0

nix aber ich glaube du haßt die Message nicht erhalten.

Bitte setz aber nicht auch noch was von MF hier rein.

Ausserdem habe ich doch gesagt gegen den Inhalt ist "in diesem Falle" nichts einzuwenden. Und nur für dich: Ich werde west auch wieder kaufen, aber eben zu günstigeren Kursen. Und an der Börse macht man halt Gewinne mit kaufen und verkaufen.

Bitte setz aber nicht auch noch was von MF hier rein.

Ausserdem habe ich doch gesagt gegen den Inhalt ist "in diesem Falle" nichts einzuwenden. Und nur für dich: Ich werde west auch wieder kaufen, aber eben zu günstigeren Kursen. Und an der Börse macht man halt Gewinne mit kaufen und verkaufen.

Optionen

| Antwort einfügen |

| Boardmail an "Nobody007" |

|

Wertpapier:

Marenica Energy

|