Potential ohne ENDE?

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

3

deepL+edit

Meine zwei Gründe, die Ernennung von Lael Brainard zur Direktorin des Nationalen Wirtschaftsrats positiv zu sehen, sind, dass sie aus einer achtjährigen Tätigkeit bei der Federal Reserve (zuletzt als stellvertretende Vorsitzende) kommt und nicht Brian Deese heißt.

Meiner Ansicht nach ist die Fed wesentlich wirtschafts- und finanzorientierter und nicht so politisch oder ideologisch wie das Finanzministerium, und daher erwarte ich, dass Brainards Fed-Hintergrund dazu führt, dass sie in Fragen im Zusammenhang mit Fannie und Freddie und deren Zwangsverwaltungen faktenbasierter und objektiver ist. Das wäre zu begrüßen. Und obwohl Deese in seiner Rolle beim NEC sehr fähig und angesehen war, hat mich immer die Tatsache beunruhigt, dass sein Name häufig in den Memos auftauchte, die während der Offenlegung in den Fällen des Court of Federal Claims vorgelegt wurden und die zeigen, dass hochrangige Beamte des Finanzministeriums (einschließlich Deese) sehr wohl wussten, dass sie der Öffentlichkeit eine falsche Geschichte darüber erzählten, warum sie den Net Worth Sweep für Fannie und Freddie vorgeschlagen hatten. Hätte er die Führung bei der Umstellung von einer fiktiven auf eine faktenbasierte Politik in Bezug auf Fannie und Freddie übernommen, hätte er sich selbst "einen Luftangriff verpassen" müssen, was ich mir nur schwer vorstellen kann. Jetzt, da Brainard an der Spitze des NEC steht, ist das kein Hindernis mehr.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Optionen

0

2

1

Ah, die Verfassung. Ist das nicht das Ding, das vor einer Tür auf dem Boden liegt und an dem sich die Politiker die Füße abtreten, bevor sie reingehen?

Optionen

5

Unten noch eine Lageeinschätzung von mir, wie in # 477 gewünscht.

deepl + edit

https://howardonmortgagefinance.com/2023/01/04/...ge-1/#comment-29433

...die folgenden Kommentare [in meinem Blog nach dem Eintrag von Bryndon Fisher], die ich gelöscht oder nicht akzeptiert habe, brachten nichts Neues oder Nützliches und hätten, wenn sie akzeptiert worden wären, eine Reihe starker Kommentare mit einem schwachen Kommentar beendet. Den Kommentar von Rule-of-Law-Guy (ROLG) habe ich akzeptiert (obwohl er das vage Wort "Umstrukturierung" verwendet), weil er Argumente zur Ausübung vs. Löschung der Warrants lieferte und diese erläuterte.

Aber den nächste Kommentar von Fanniegate Hero [= Glen Bradford] zu löschen fiel mehr relativ leicht, weil er sich völlig vom Spezifischen und Informativen entfernte und nur ein vages "Wortwirrwarr" darstellte. Dieser Kommentar vernebelte eher die ursprünglich vorgetragenen Argumente, als dass er sie klärte oder ihnen entgegentrat. Das ist nicht das, was ich in diesem Blog will.

Noch ein Wort zum Begriff "Umstrukturierung". Der Nachteil bei der Verwendung dieses Begriffs im Zusammenhang mit Fannie und Freddie ist, dass er zu allgemein ist, was der Klarheit abträglich ist. Eine typische finanzielle Restrukturierung beinhaltet die Umstrukturierung von Schulden, was natürlich nicht das Problem von Fannie und Freddie ist. Und selbst die Aussage, dass sie eine "Eigenkapitalumstrukturierung" benötigen, ist immer noch unnötig allgemein. Die Eigenkapitalprobleme von Fannie und Freddie sind im wahrsten Sinne des Wortes einzigartig: Sie haben 193,5 Mrd. USD an vorrangigen Vorzugsaktien des Schatzamtes (SPS], die nicht als aufsichtsrechtliches Kapital gelten und zu deren Aufnahme sie aufgrund von nicht zahlungswirksamen Ausgaben gezwungen wurden, die ihnen zwischen Mitte 2008 und Ende 2011 von der FHFA auferlegt wurden, und die sie nicht zurückzahlen können (wie Fannie in seinem 10K von 2022 bekräftigte), und das Schatzamt hat außerdem eine Liquidationspräferenz in Höhe von 288,2 Mrd. USD zum 31. Dezember 2022, die in jedem künftigen Quartal steigen wird, bis sie beseitigt ist. Da DAS ihr "Eigenkapitalproblem" ist, warum nennen sie es nicht einfach so? Und es ist ein Problem, das nur das Finanzministerium lösen kann.

Man könnte auch argumentieren, dass die nachrangigen Vorzugsaktien [A.L.: die JPS] von Fannie und Freddie Kandidaten für eine "Umstrukturierung" sind, aber das ist eine ganz andere Kategorie als die vorrangigen Vorzugsaktien [SPS] und der Liquidationsvorzug. Die [beiden Letzteren] müssen zuerst beseitigt werden, bevor es Sinn macht, über die Rücknahme (oder Umwandlung) der Junior Preferred Stocks nachzudenken und sie durch eine andere Form von Eigenkapital zu ersetzen. Darüber hinaus würde ich argumentieren, dass eine Änderung der Höhe, Art oder Zusammensetzung der nachrangigen Vorzugsaktien [JPS] eine Entscheidung ist, die von der Unternehmensleitung in Zusammenarbeit mit ihren Finanzberatern getroffen werden sollte, und nicht von der FHFA.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

------------------------

A.L. Es geht mal wieder um ethisches Verhalten der Regierung. Bryndon Fisher (der Stämme hält und auch Kläger in einem Prozess ist) verlangt von der Regierung, dass sie - sofern sie FnF nicht

in ewiger Zwangsverwaltung halten will - den NWS rückabwickelt und die Warrants löscht. Er bezweifelt, dass sich sonst genug Zeichner für neue Aktien finden werden.

Tim Howard hält dagegen, dass Wall Street von der Zwangsverwaltung, die FnF klein hält, profitiert. Die Biden-Regierung würde sich Stress und Anfeindungen aufhalsen, wenn sie sich gegen die Interessen des Financial Establishment stellt. Obwohl er Bryndon Fishers "ethischen Ansatz" gut findet, ist er zu sehr Realist, um an eine solche für die Stämme sehr vorteilhafte Lösung zu glauben. Tim Howard glaubt stattdessen, dass die Biden-Regierung den Stress, den sie sich mit der Freilassung - gegen die Interessen Wall Streets - aufhalst, nur dann in Kauf nimmt, wenn sie selber finanzielle Vorteile aus der Aktion ziehen kann. Daher plädiert er neuerdings für die Warrantsausübung, die der Regierung 80 % der Firmen bringt - was nach KE/Freilassung einer Summe von 80 Mrd. $ entspricht. [Den Altaktionären blieben dann etwa 20 Mrd. $, was die 1,8 Mrd. Altaktien von FnF auf Kurse von bis zu 11 Dollar bringen könnte.]

Rule-of-Law-Guy weist in seinem Kommentar ebenfalls darauf hin, dass die Biden-Regierung, die keine Mehrheit mehr im Kongress hat, über die Warrantsausübung zu Geldern für Erschwingliche-Wohnraum-Projekte kommen könnte, die keiner Zustimmung des Kongresses bedürfen. Dies deckt sich mit der Einschätzung von Howard (RoLG hält allerdings die JPS).

Die aggressiveren JPS-Halter (bei iHub sind das Bradford, KThomp19, Man with no Name) argumentieren: Wenn man akzeptiert, dass die Regierung einen Anreiz zum Handeln braucht und Geld aus ihrer FnF-Beteiligung rausziehen will, warum sollte sie sich dann mit 80 % (= ca. 80 Mrd.$) begnügen, wenn sie mit einer SPS-Umwandlung auch 99,5 Mrd. $ rausholen könnte?

Dieser eher egoistische (unethische) Ansatz gefällt Tim Howard nicht, wohl auch weil er jahrzehntelang für Fannie gearbeitet hat. Howard hat recht mit dem Argument, dass bei FnF keine Restrukturierung von faulen Altschulden (wie z. B. bei AIG oder GM) erforderlich ist. Die Ausgangslage mit den SPS in der Bilanz, die nicht zu CET1 zählen, ist einzigartig. Trotzdem räumt auch Howard ein, dass die SPS "weg müssen", weil sonst mangels CET1-Kapital keine Freilassung möglich wäre. Er plädiert dafür, die SPS als "abgezahlt" auszubuchen, obwohl - und dass ist der Haken - die SPS Aktien sind und keine Kredite. Die jährlichen 10 % Zahlungen an die Regierung aus den SPS (bis 2019) sind Dividenden - und mit Dividendenzahlungen werden eben keine Kredite bzw. Schulden abgetragen.

Die JPS-Streiter, denen TH in seinem Blog wenig Raum gibt, argumentieren wie Hedgefonds, die vor allem an sich selber denken und aus einer Umstrukturierung hohe Profite für sich selbst herausschlagen wollen. Sie agieren also ähnlich "unethisch" wie das "Financial Establishment". Die Umstrukturierung (SPS-"Beseitigung") wird nach Einschätzung der JPS-Streiter aus dem Grunde als SPS-Umwandlung laufen, weil dann die Regierung das meiste Geld für sich (bzw. ihre Lieblingsprojekte) rausholt.

Auf die (bei iHub schon oft gestellte) Gretchen-Frage, ob bei solch schlechter Behandlung der Altaktionäre (Stämme verlieren fast alles) überhaupt noch genug Zeichner für die neuen Aktien zu finden wären, antwortet KThomp meist, dass es den Zeichnern ebenfalls nur um ihre eigenen Profite geht. D.h. dass ganz Wall Street ein Haifischbecken sei, in dem jeder jeden, der sich nicht wehren kann, frisst. Wenn die neuen Zeichner im Zuge der KE eine Aktie 20 % unter ihrem fairem Wert angeboten bekommen, meint Kthomp, dann werden sie zugreifen, und was vorher gewesen ist (Behandlung der Altaktionäre) interessiert sie nicht sonderlich. Im Zweifel sollen sie sogar für eine starke Verwässerung der Altaktionäre sein, weil dadurch ihr Anteil am Kuchen ebenfalls größer wird. D.h. die jungen Aktien könnten bei der KE dann noch tiefer unter ihrem fairen Wert angeboten werden (= mehr Profite für die Zeichner), und die KE hat wegen des dann geringeren Gesamtvolumens auch mehr Chancen, erfolgreich durchzugehen.

Für die JPS-Halter ist es letztlich egal, ob "nur" die Warrants ausgeübt werden oder ob alternativ (oder zusätzlich) eine SPS-Umwandlung erfolgt. In beiden Fällen steigen die JPS auf 25 Dollar (bzw. 50 Dollar), weil die JPS nach einer KE wieder dividendenberechtigt sind - und teils [z. B: FNMAT] über 8 % Dividende einbringen.

Die JPS-Fraktion geht allerdings - mMn realistisch - davon aus, dass sich das bisherige unethische Verhalten der US-Regierung, das im NWS gipfelte und das auch von den Gerichten bis hinauf zu SCOTUS gedeckt wird, künftig fortsetzen wird, und dass deshalb eine SPS-Umwandlung die größte Wahrscheinlichkeit hat. KThomp sagt nicht, dass er dies ausdrücklich begrüßt oder ethisch okay findet. Es sei eben nur die realistischste Option.

Optionen

2

https://howardonmortgagefinance.com/2023/01/04/...ge-1/#comment-29433

Ich stimme zu, dass der Verkauf von Fannie- und Freddie-Stammaktien durch die Regierung, die aus der Ausübung der Warrants stammen, den Prozess der Beschaffung neuen Eigenkapitals erschweren wird, aber das ist ein Problem, mit dem Investmentbanker umzugehen wissen. Und ich stimme nicht zu, dass die Ausübung der Warrants "von vielen potenziellen Anlegern wahrscheinlich als unangemessenes und schädliches Vorgehen der Regierung gegenüber diesen Unternehmen angesehen werden wird." Fannie und Freddie beziehen die Aktien aus der Ausübung der Warrants jeweils in ihren veröffentlichten Zahlen für die unverwässerten und voll verwässerten gewichteten durchschnittlichen Stammaktien ein, und ich denke, die meisten Anleger halten die Warrants-Ausübung inzwischen für eine ausgemachte Sache.

Optionen

2

Wenn neue Stammaktien (junge Aktien im Re-IPO) eingeführt werden, könnten diese mit exakten und für die Aktionäre vorteilhaften vertraglichen Rechten ausgestattet werden. So könnte z. B. festgelegt werden, dass die erneute Einführung einer Zwangsverwaltung - in gewöhnlichen Krisen wie schweren Rezessionen - nur mit gemeinschaftlicher Genehmigung durch die Aktionäre und den Vorstand möglich ist. (Das schließt eine "vorsorgliche" Zwangsverwaltung wie in 2008 aus, nach deren Einführungen die Daumenschrauben immer stärker - bis zum NWS - angezogen wurden.) Die Altaktionäre müssten also explizit zustimmen.

Außerdem könnte vorn Vornherein festgelegt werden, dass Staatshilfen bei künftigen schweren Eigenkapital-Schieflagen nur noch als normale, rückzahlbare Kredite (wie bei TBTF-Banken) vergeben werden - und nicht mehr als nicht rückzahlbare, mit hohen Dividenden ausgestattete Senior Preferred Shares (SPS), wie 2008.

Allerdings wären neue Aktien von FnF, die vermutlich wieder 3 bis 5 % Dividende erhalten werden, ein Freifahrtschein, wenn es überhaupt keine Verlustmöglichkeiten gäbe. Die Stammaktien (und nachgeordnet auch die JPS) werden auch künftig "First Loss Capital" bleiben, das im Falle einer extremen Schieflage verloren wäre. Sie ersparen dem Staat somit die ersten ca. 190 Mrd. $ an Rettungsgeldern, falls die MBS, für die FnF garantieren, faul werden. Dies könnte z. B. bei Extremereignissen wie einem Atomkrieg, dem Ausbruch des Supervulkans im Yellowstone Nationalpark oder dem Einschlag eines großen Meteoriten auftreten. In solchen schweren Katastrophen müsste der Staat eine neue Zwangsverwaltung auch ohne Zustimmung der Aktionäre und des Vorstandes durchführen können, und sie würde die Aktien vermutlich von Anfang an fast wertlos machen.

Wichtig ist jedenfalls, dass die neuen Aktien eindeutige Verträge erhalten, die den Zeichnern die nötige Sicherheit geben. Das ist bei den alten Fannie-Stämmen aus 1968 bekanntlich nicht der Fall, weshalb sie z. B. auch im Lamberth-Jury-Prozess nicht vertreten sind. Für die Freddie-Aktien aus 1970 hingegen gibt es hinreichend klare Verträge, so dass sie bei Lamberth "mitmachen".

Optionen

0

1

3

5

deepL + edit

Der Oberste Gerichtshof [SCOTUS] hat am Montag zugestimmt, sich mit einem wichtigen Fall zu befassen, bei dem es um die Finanzierung des Consumer Financial Protection Bureau (CFPB) geht, das als Reaktion auf die Finanzkrise von 2008 gegründet wurde. Ein Bundesberufungsgericht entschied im Oktober, dass der Finanzierungsmechanismus für das CFPB gegen die Verfassung verstößt, aber die Biden-Administration, die die Richter gebeten hatte, sich einzuschalten, sagt, dass die Zulassung der Entscheidung des unteren Gerichts "ernste Bedenken" für "die gesamte Finanzindustrie" aufwerfen könnte....

[A.L. Biden ist pro Verbraucherschutz....]

...Das CFPB erhält kein Geld, das ihm jedes Jahr vom Kongress zugewiesen wird, sondern wird direkt von der Federal Reserve [US-Notenbank] finanziert, die von den Mitgliedsbanken Gebühren erhebt. Das Berufungsgericht kam zu dem Schluss, dass diese Regelung gegen die Bewilligungsklausel der Verfassung verstößt, die besagt, dass "kein Geld aus der Staatskasse entnommen werden darf, es sei denn, dies geschieht auf der Grundlage gesetzlicher Bewilligungen".

Die Bewilligungsklausel, erläuterte das Berufungsgericht, "gewährleistet die ausschließliche Befugnis des Kongresses über die Bundeskasse", die wiederum unerlässlich ist, um sicherzustellen, dass andere Regierungszweige [A.L. z. B. FHFA...] ihre Befugnisse nicht überschreiten....

------------------

A.L.: Den überwiegend rechten bis ultrarechten Scotus-Richtern ist (im Gegensatz zu Biden) das CFPB ein Dorn im Auge, weil sie Verbraucherschutz für überflüssig halten. Es könnte daher gut sein, dass sie der unteren Instanz zustimmen, dass das CFPB verfassungswidrig finanziert ist - und damit die Finanzierungen des CFPB auch rückwirkend anfechten. Allein schon, dass SCOTUS den Fall angenommen haben, spricht für eine erhöhte Wahrscheinlichkeit.

Im Prinzip wäre damit ein Präzedenzfall geschaffen. Damit könnten z. B. die Collinskläger auch die Finanzierung der FHFA - sie "lebt" von FnF-Einnahmen, ohne wirkliche Kontrolle der Regierung - als verfassungswidrig anfechten. Bei iHub träumt besonderns Robert von Yahoo-B. davon, dass auf diesem Wege auch der NWS rückwirkend als verfassungswidrig angefochten und rückabgewickelt werden könnte.

Allerdings haben die rechten Scotus-Richter zur FHFA ein sehr viel positiveres "Verhältnis" als zum CFPB. Sie lieben geradezu die FHFA und die Zwangsverwaltung, weil sie FnF zugunsten von Großbanken klein halten und ausbremsen; außerdem halten sie das Finanzierungkonzept der Zwillinge für "Sozialismus".

Es könnte daher gut sein, dass SCOTUS in Sachen CFPB Verfassungwidrigkeit bestätigen wird, in Sachen FHFA jedoch nicht - mit juristischen Klimm- und Winkelzügen wie bei Collins. In USA läuft immer häufiger - bis hinauf zu SCOTUS - eine Form von Willkürjustiz, die politisch gefärbte Urteile fällt. Man sollte sich daher nicht zu früh freuen.

Optionen

3

deepL + edit (Hervorhebungen von mir)

Ein Urteil über die Bewilligungsklausel in Bezug auf die CFPB - und [ggfs. die] vorgeschlagene Abhilfe für diesen Verstoß - wird offensichtlich Auswirkungen auf die FHFA haben.

Ich finde diesen Fall auf der 36.000-Fuß-Ebene faszinierend, weil er quer zu den politischen Agenden liegt. Das konservative juristische Establishment hasst die CFPB wahrscheinlich mehr als Fannie und Freddie.

[A.L.: mein Reden in # 487, die letzten beiden Absätze]

Die Konservativen nahmen die CFPB zum ersten Mal in der Rechtssache Seila Law ins Visier und behaupteten, dass ihr einziger Direktor, der nur "aus wichtigem Grund" aus dem Amt entlassen werden kann, gegen die Ernennungsklausel der Verfassung verstoße. Der Oberste Gerichtshof stimmte den Klägern in einer Entscheidung vom Juni 2020 zu, gewährte jedoch nur eine begrenzte Abhilfe, d. h. sie "töteten die Bestie" nicht.

Der Präzedenzfall in der Rechtssache Seila Law wurde dann in der Rechtssache Collins auf Fannie und Freddie übertragen, in der SCOTUS ebenfalls entschied, dass der FHFA-Direktor verfassungswidrig ernannt worden war, dann aber bequemerweise die Frage der Abhilfe vereinfachte, indem er behauptete, dass Ed Demarco, der den Net-Value-Sweep genehmigte, nach Belieben absetzbar war, weil er nur amtierender Direktor war, obwohl HERA dazu schweigt und SCOTUS keinen Präzedenzfall anführte, in dem ein amtierender leitender Beamter einer Bundesbehörde als absetzbar angesehen wurde, außer aus wichtigem Grund.

Nun sind die Gegner der CFPB mit einer anderen verfassungsrechtlichen Frage, der Bewilligungsklausel, zurück beim SCOTUS. Aber dieses Mal ist es eher eine Schrotflinte als ein Gewehr. Es gibt viele Bundesbehörden, darunter die Federal Reserve [US-Notenbank] und die FDIC [US-Einlagensicherungsfonds], für deren Tätigkeit keine jährlichen Mittelzuweisungen erforderlich sind. Wird SCOTUS wirklich sagen, dass diese Einrichtungen unrechtmäßig finanziert werden (die Fed erhält ihre Mittel vom Finanzministerium und die FDIC von den Banken). Und falls ja, welche Abhilfe wird es geben? SCOTUS wird sehr vorsichtig sein müssen, wie es mit dieser Büchse der Pandora umgeht.

Ich halte es daher für schwierig, zum jetzigen Zeitpunkt über die Auswirkungen auf Fannie und Freddie und den Net Worth Sweep zu spekulieren, wenn der SCOTUS die CFPB-Klage zulässt. Es gibt zu viele Komplikationen und Konflikte der politischen Agenden.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Optionen

4

Washington, D.C. (2. März 2023) - Die Präsidentin und Geschäftsführerin der Independent Community Bankers of America (ICBA), Rebeca Romero Rainey, gab die folgende Erklärung zu den Gewinnmitteilungen 2022 von Fannie Mae und Freddie Mac ab.

"Die ICBA und die Community-Banken des Landes fordern die Federal Housing Finance Agency und das US-Finanzministerium nachdrücklich auf, die Bemühungen um eine Lösung für die staatliche Beteiligung an Fannie Mae und Freddie Mac auszuweiten und sie auf einen Weg zu bringen, um Kapital zu beschaffen und schließlich aus der Konservatoriumsverwaltung auszusteigen.

"Nach fast 15 Jahren unter staatlicher Aufsicht sind Fannie Mae und Freddie Mac weiterhin unterkapitalisiert. Die Ergebnisberichte der beiden staatlich geförderten Unternehmen für das Jahr 2022 spiegeln einen erheblichen Rückgang des Jahresüberschusses nach einem turbulenten Jahr auf dem Immobilienmarkt wider. Wenn keine Maßnahmen ergriffen werden, die es Fannie und Freddie ermöglichen, sich der staatlichen Kontrolle zu entziehen und privates Kapital zu beschaffen, werden diese Unternehmen auf absehbare Zeit in der Zwangsverwaltung gefangen sein und mindestens ein weiteres Jahrzehnt lang nicht in der Lage sein, ihre aufsichtsrechtlichen Kapitalanforderungen zu erfüllen. Dies ist ein Ergebnis, das sich letztlich als nachteilig für die Hypothekenbranche, für die Banken der Gemeinschaft und für die Steuerzahler erweisen wird.

"Wir fordern daher FHFA-Direktorin Sandra Thompson und Finanzministerin Janet Yellen auf, unverzüglich Maßnahmen zu ergreifen, um die Eigentumsrechte des Finanzministeriums auf der Grundlage der Vereinbarungen über den Kauf von Vorzugsaktien [SPS] zu klären, damit die GSEs Zugang zu den Kapitalmärkten erhalten und schließlich aus der Konservatoriumsverwaltung ausscheiden können.

"Die langfristige Lebensfähigkeit und Liquidität des Wohnungsmarktes - der den Amerikanern durch den Zugang zu erschwinglichen Krediten für die Hausfinanzierung zugute kommt - hängt davon ab, dass die GSEs in einem sicheren und gesunden Zustand arbeiten. Die Aufbringung eines angemessenen Kapitalniveaus und die Beendigung der ständigen Aufsicht sind entscheidende Schritte zum Schutz der Steuerzahler und zur Stärkung der Stabilität des US-Wohnungsfinanzierungssystems.

"Die ICBA und die Community Bankers im ganzen Land freuen sich darauf, weiterhin mit den politischen Entscheidungsträgern zusammenzuarbeiten, während die Debatte über die Reform der Wohnungsbaufinanzierung weitergeht.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Optionen

1

Ist es einfach so, dass die verbliebenen Anleger langsam aber sicher an keinen Erfolg mehr glauben? Es scheint so, dass die Verantwortlichen in der Regierung einfach zu große Angst vor einer Veränderung haben. Bleibt zum Schluss nur noch der jahrzehntelange weitere Weg bis die notwendigen Eigenkapitalvorgaben erfüllt sind?

Im Grund kann passieren was will, die Regierung schert es nicht. Sehe ich zu schwarz??

Optionen

0

2

Außerdem winkt für sämtliche JPS sowie für die Freddie-Stämme im Herbst möglicherweise relativ hoher Schadensersatz. Der Lamberth-Prozess wird Ende Juli wiederholt. Da könnte es, falls die Geschworenen zustimmen, inkl. Zinsen 3 bis 4 Dollar pro JPS geben (z. B. für FNMAS, FNMAT, FMCKJ) und bis zu 50 Cents für die Freddie-Stämme.

Wer z. B. jetzt FNMAS für 2,10 $ verkauft, dürfte sich ärgern, wenn ihm ihm Herbst 4 $ Schadensersatz entgehen.

Das Geld gäbe es nur, wenn die Regierung nicht in Berufung geht. Damit rechnen viele bei iHub. Das würde weitere Verzögerung bringen. Ich glaube hingegen eher, dass die Regierung bei einem Sieg der Kläger auf eine Berufung verzichtet, weil Lamberth die Schadenssumme ja schon im Vorfeld stark herabgesetzt hat.

Ursprünglich wurde als Schadensersatz Nennwert der JPS plus 10 Jahre Verzugszinsen zu 6 % gefordert, das wären ca. 35 $ pro JPS. Die bei einem Sieg gezahlten 4 $ sind nur ein Bruchteil davon.

Zahlen muss ja auch nicht die Regierung, sondern der Schadensersatz würde käme von den Firmen Fannie und Freddie. Die haben zusammen 92 Mrd. Buchkapital, das dann auf vielleicht 89 Mrd. $ absinken würde - kein Beinbruch.

Ich lass mich von sinkenden Chart nicht manipulieren. Könnte sein, dass da Shortseller den Kurs drücken, oder es könnte sein, dass etliche Kleinanleger aus Frust hinschmeißen, was zu einer sich selbst verstärkenden Verkaufswellen führen kann. Es könnte auch sein, dass Hedgefonds verkaufen, weil sie sonst unter Rechtfertigungsdruck gegenüber ihren Kunden geraten.

Das ist jedoch alles nur Psychologie bzw. Hokuspokus und hat mit fundamentalem Ansatz nichts zu tun. Was zählt ist das, was real an den Gerichten und in punkto Freilassung/KE erfolgt. Auch wenn es erst 2025 geschieht.

Optionen

0

1

Nach der Auszahlung blieben die Aktien im Depot. Die JPS könnten also immer noch auf bis zu 25 $ steigen, wenn sie nach Canceln* der JPS wieder Dividende erhalten.

* Löschen der JPS oder Umwandlung der JPS in Stammaktien

Optionen

1

Knapp 6 Jahre später notierte AMD bei 160 Dollar. Eine Ver-100-fachung ab dem Monatstief im Jan. 2016.

Dies nur als Gegenbeispiel für "der Chart will uns was sagen...". Wer sich nach solchen Zuckungen richtet, ist verraten und verkauft.

Man muss sich einfach mal entscheiden: Bin ich Investor, oder bin ich Zocker?

Optionen

Angehängte Grafik:

hsdfzhs.gif (verkleinert auf 88%)

hsdfzhs.gif (verkleinert auf 88%)

2

Fällt die Aktie hingegen nach dem Kauf, begrenzen sie die Verluste nicht, indem sie relativ schnell verkaufen (so schnell wie sonst die Gewinne mitnehmen), sondern sie werden zu "Haltern". Sie fangen nun an, wie Investoren zu argumentieren, und kommen mit KGV, Chancen am Markt ("Tourismus läuft immer" bei TUI), "klar unter Buchwert" usw.

Oft verkaufen sie dann aber doch - in Panik - am Allzeittief, weil sie die Verluste nicht mehr mit ansehen können. Das ist das berühmte "buy high, sell low" ;-)

Optionen

3

"Überweisungen erst wieder in fünf Jahren"

"Dem Bundeshaushalt gehen dadurch gewaltige Summen verloren."

"1,2 Billionen Dollar an die Regierung überwiesen worden seien. Das wären mehr als genug, um die Großprojekte der Biden-Regierung zu finanzieren."

https://www.faz.net/aktuell/finanzen/...federal-reserve-18734006.html

Optionen

2

https://www.ariva.de/forum/...n-thread-283343?page=6242#jumppos156074

Optionen

Angehängte Grafik:

dfreee.png (verkleinert auf 72%)

dfreee.png (verkleinert auf 72%)

1

deepL + edit

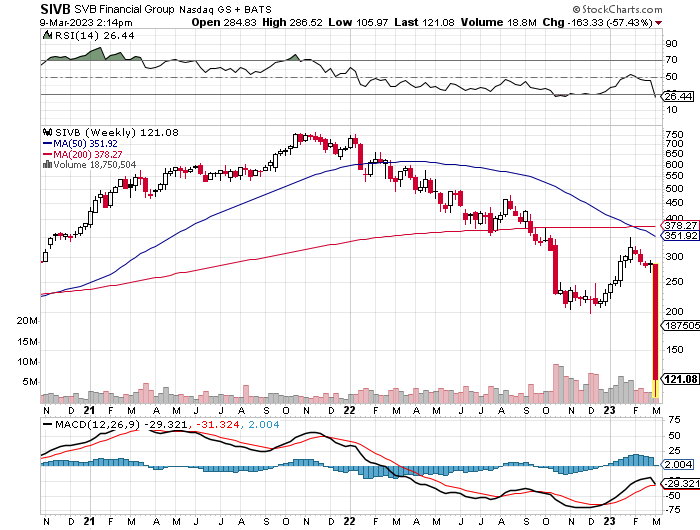

Die Silicon Valley Bank Financial Group (Chart im letzten Posting, A.L.) brach um 60 % ein, nachdem sie [wegen hoher Verluste mit Anleihen] eine Kapitalerhöhung im Volumen von 1,75 Mrd. USD angekündigt hatte. [Dies zog auch] andere Regionalbanken in Mitleidenschaft. Die Aktien von Silvergate brachen um mehr als 42 % ein, als bekannt wurde, dass das Unternehmen seinen Betrieb einstellt.

Die Verluste drückten den S&P-Finanzsektor um 4,1 % nach unten und bescherten ihm den schlechtesten Tag seit Juni 2020. Auch die Vorreiter des Finanzsektors, Bank of America und Wells Fargo, mussten mit Kursverlusten von jeweils mehr als 6 % einen Rückschlag hinnehmen.

-------------------

A.L.: Dass die Turbulenzen bei den US-Regionalbanken auf FnF übergreifen (speziell die JPS gaben gestern nach), ist nicht sehr verwunderlich. Ich finde sogar beruhigend, dass es bei FnF offenbar keine internen Gründe für den Abverkauf gibt.

FnF leiden unter dem schwachen US-Hausmarkt (zu teure Hypotheken), aber sie halten keine Fremdanleihen in ihrer Bilanz, die wegen der Inflation starken Kursverlusten ausgesetzt waren. Letzteres ist u.a. das Problem der Silicon Valley Bank F. Group, die gestern um 60 % fiel (# 498).

-------------------

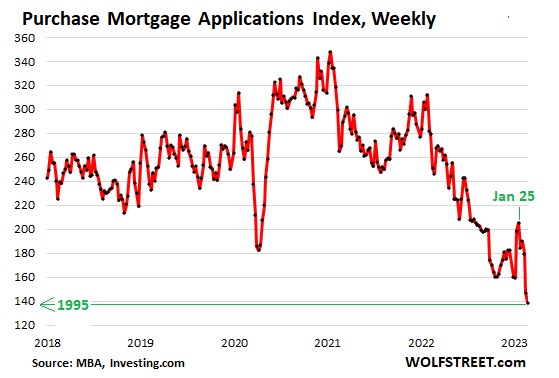

Der Chart unten - der FnF betrifft - zeigt, wie stark in USA die Zahl der Hypothekenanträge wegen der hohen Inflation/Kreditkosten zurückgegangen ist - auf den tiefsten Stand seit 1995.

wolfstreet.com/2023/03/01/...home-plunged-to-new-28-year-low/

Optionen

Angehängte Grafik:

2023-03-....jpg (verkleinert auf 91%)

2023-03-....jpg (verkleinert auf 91%)

0

Hallo AL, bitte Deine Einschätzung der Lage für Stämme und Vorzüge. Und wie lange wird sich diese negative Phase hinziehen? Der Staat wird wahrscheinlich in dieser Zeit nichts mit F&F unternehmen.

Danke wie immer AL