Im Handelsblatt steht:

Als Bestätigung für den Negativtrend sieht Pieplow den starken Dollar. "Immer wenn Anleger größere Krisen heraufziehen sehen, flüchten sie in die Leitwährung." Zum Dollar hat Europas Gemeinschaftswährung seit dem Herbst um zwölf Prozent abgewertet, allein in den vergangenen zwei Wochen fiel der Euro um fünf Cents.

Der Handelsblatt-Schreiber macht sich das mMn zu einfach. Der US-Dollar ist nicht allgemein stark (siehe USD/JPY unter 80), sondern nur zum Euro. Dies wiederum hat politische Gründe und liegt am drohenden Zerfall der EMU. Dieser Zerfall dürfte zwar auch börsenrelevant werden und einen Bärenmarkt in Aktien und Rohstoffen einleiten. Die Lage ist jedoch anders als 2008, als Rohstoffe im Dollar-CT geradezu manisch hochgepumpt wurden (WTI-Öl bis 147 Dollar), um die drohenden (US-)Bankenprobleme hinter "Assetpreisinflation" zu verstecken. Die Nummer zieht heute nicht mehr.

Inwieweit die aktuelle Euro-Schwäche mit der Rohstoffschwäche zusammenhängt, bleibt "everybody's guess". Es ist gut möglich, dass sich noch viele Trader am alten "Strickmuster" orientieren, dem gemäß EUR/USD rauf mit "risk on" gleichgesetzt wird und EUR/USD runter mit "risk off".

Kritisch wird es allerdings, wenn aufgrund charttechnischer Beobachtungen "Weil"-Sätze gebildet werden. Wer schreibt, die Rohstoffe fallen, "weil" EUR/USD sinkt, interpretiert Korrelationen als Kausalitäten.

Realistisch betrachtet taugt wegen der marktverzerrenden Probleme und Notenbank-Interventionen (hüben wie drüben, inbesondere die "Draghi-Billion") das Währungspaar EUR/USD nicht mehr als Börsenwegweiser.

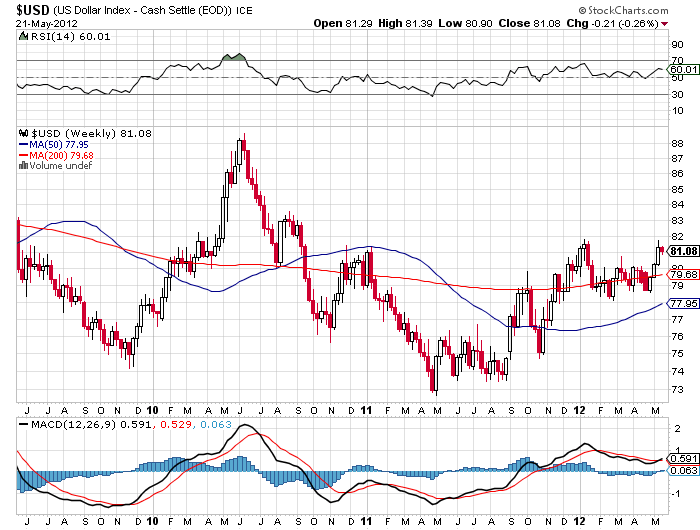

Den Außenwert des Dollars gibt am besten der Dollarindex (Dollar gegen Korb aus Währungen) wieder, und da kann von "Flucht in den Dollar" (siehe Handelsblatt) bzw. Dollarstärke (noch) nicht die Rede sein. Der Dollarindex stand z. B. im Juni 2010 rund 10 % höher als heute.

|

Angehängte Grafik:

sc.png (verkleinert auf 72%)

1 |

... |

3853 |

3854 |

|

3856 |

3857 |

...

| 6257

1 |

... |

3853 |

3854 |

|

3856 |

3857 |

...

| 6257

Thread abonnieren

Thread abonnieren