Geplant sind aktuell nur cd30+ R/R PTCL als Mono und später R/R HL in der Kombination mit NK-Zellen. Affimed gibt sehr optimisch Preise über CAR-T als möglich an.

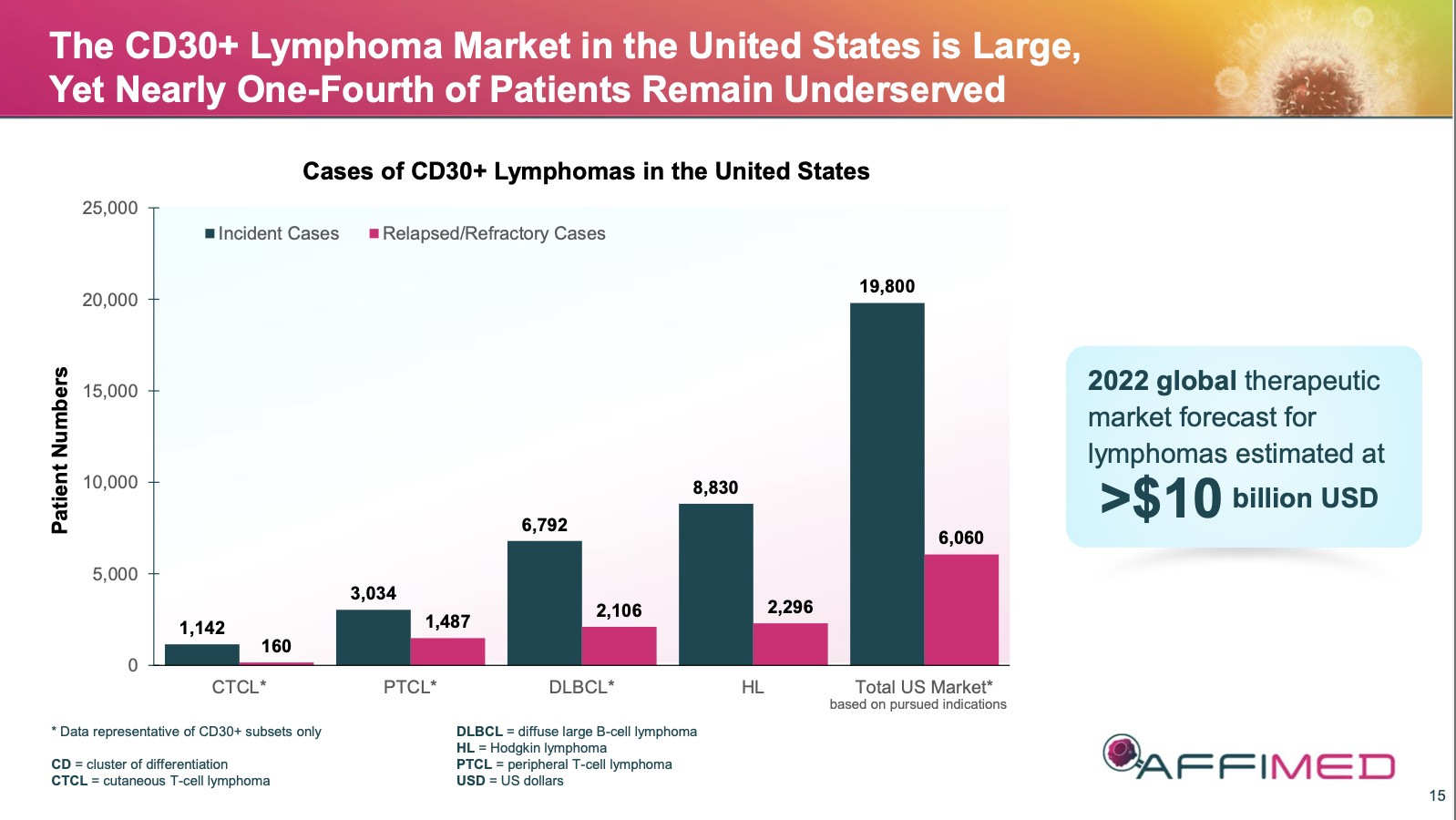

Ich würde annehmen PTCL als Monotherapie mit beschleunigter Zulassung kommt und könnte 2024 am Markt sein (Daten 2H 2022, BLA 2023, Launch 2024). Von den rund 1500 möglichen R/R Patienten in PTCL wären m.E. 30% Marktanteil in 2027 ambintioniert aber denkbar - also 500 Patienten.

Für die Kombo HL könnte ich mir eine IND 2023 für eine RR-Registrierung mit beschleunigter Zulassung Ende 2025 vorstellen. Von 2300 möglichen RR-Patienten in HL sind vieleicht 20% Marktanteil möglich - max ebenfalls 500 Patienten.

1000 reguläre Patienten in 2027 * $300-500k == also ca. 300-500 Millionen US-Dollar Umsatz. Somit sollten 500-1000 Millionen trotz optimistischer Annahmen jenseits des Möglichen sein.

Dies sieht natürlich schlagartig anders aus, wenn die Kombination von AFM13+NK Zellen so gute Daten zeigt, dass fast jeder RR Patient oder sogar Erstbehandlung sie nutzen will und auch bezahlt bekommt. Wegen der vielen experimentellen Studien im Lymphoma Bereich halte ich dieses Scenario trotz der vermutlich weiter sehr guten Daten für sehr unwahrscheinlich.

Meine Meinung - KEINE Handelsempehlung.

|

Angehängte Grafik:

adap-cd30_lymphomamarkt.jpg (verkleinert auf 31%)

Thread abonnieren

Thread abonnieren