Der USA Bären-Thread

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

1

1

0

aber die Posi ist natürlich nicht zum aussitzen bis ultimo geeignet.

Bei Trendbruch kann man dann immer noch Shorts zukaufen wenn man schnell ist was

aber bei Abwärts wohl dann die wenigsten schaffen siehe das Beispiel im Februar

wo man wochenlang darauf geimpft wurde jeden kleinen Rücksetzer zu kaufen.

1

http://www.bloomberg.com/apps/...20601103&sid=aXqHEXUKrjqY&refer=news

Optionen

1

REOs werden den Markt überschwemmen.

http://www.housingwire.com/2007/04/16/...ow-starting-to-flood-market/

Optionen

1

Total March foreclosure filings in all three categories—pre-foreclosures, auctions, REOS—also were up substantially over February numbers–70,350 pre-foreclosure filings in March, up 39 percent over the 50,496 in February; 45,512 auction filings, up 52 percent over the 29,867 in February, and 45,561 REOs in March, up 50 percent over the 30,337 in February.

Optionen

2

Mein Aktiendepot ist auf wenige Werte zusammengeschrumpft.

Biotest VZ

Pulsion

Silber Zertifikate

Strike Oil

Ich hoffe zum richtigen Zeitpunkt den Mut für eine ordentliche Shortspekulation zu haben.

Gruß

Permanent

Optionen

0

0

habe zur Zeit SG3G26 nur, um meine Aktienpositionen ein Stück weit abzusichern.

Ist übrigens der einzige Schein auf den ShortDax. Solange die Liquidität nicht ausgeht (sprich die jap. ZB die Zinsen erhöht), kann das noch weiter nach oben gehen.

@all:

gibt es in D gehandelte Zertifikate auf entsprechene amerikanische Short-Indizes?

Optionen

1

3

1

London (aktiencheck.de AG) - National Statistics veröffentlichte für März 2007 einen beschleunigten Anstieg bei den britischen Verbraucherpreisen (CPI).

Die Jahresteuerungsrate kletterte demnach auf 3,1 Prozent, nach einer Inflation von 2,8 Prozent im Februar. Das Inflationsziel der Bank of England (BoE) liegt bei 2,0 Prozent und wurde damit erneut deutlich verfehlt.

Gegenüber dem Vormonat erhöhte sich das Preisniveau um 0,5 Prozent, während es im Februar um 0,4 Prozent zugelegt hatte. (17.04.2007/ac/n/m)

Quelle: Finanzen.net / Aktiencheck.de AG

© Aktiencheck.de AG

Optionen

6

Quelle: n-tv.de

--------------------------------------

17. April 2007 18:34

Inside Wall Street

Die große Inflations-Lüge

Die Börsenkolumne aus New York von Lars Halter

Selbst gut trainierte Bergsteiger könnten die Kletterpartie nicht durchhalten, die der amerikanische Aktienmarkt seit geraumer Zeit durchzieht. Erinnert sich noch jemand an den 400-Punkte-Sturz der Blue Chips vor sechs Wochen? Nun, der ist Geschichte, die Verluste sind aufgeholt, die Börsen klettern weiter als wäre nichts geschehen.

Von seinem Allzeit-Hoch bei 12.786 Punkten ist der Dow-Jones-Index am Dienstagmittag nur einen Wimpernschlag entfernt. Alles deutet darauf hin, dass die Marke in kürzester Zeit fällt und die Blue Chips neue Rekorde aufstellen.

Dabei ist es völlig unsinnig, anzunehmen, dass der Markt keine Korrektur braucht. Das Fundament der jüngsten Gewinne ist dünn. Der größte Teil der Ralley baut auf der Annahme, dass die US-Wirtschaft weiter wächst, ohne die Notenbank auf den Plan zu rufen. Von der erwarten Anleger, dass sie die Zinsen niedrig hält, weshalb zahme Inflationsdaten bejubelt werden - auch wenn sie gar nicht zahm sind.

Die Preisdaten von Dienstagmorgen zeigen erneut, wie sich der Markt die konjunkturelle Lage schön redet. Man blickt auf eine Verbraucherinflation von 0,1 Prozent im März - abzüglich Energie und Lebensmittel. Diese beiden Bereiche mit einbezogen, steht allerdings ein Plus von 0,6 Prozent zu Buche. Auch die Jahresrate von 2,8 Prozent liegt deutlich über der Inflationsspanne, die die Notenbank als komfortabel bezeichnet: Die endet bei 2,0 Prozent.

Eine Zinsanhebung in nächster Zeit ist also auf keinen Fall auszuschließen, sondern wahrscheinlicher als eine Zinssenkung. Dass sich der Markt ständig auf die Kernrate bezieht, um die künftige Fed-Politik vorherzusagen, ist grob fahrlässig, denn die Kernrate ist nicht mehr, was sie einmal war:

Dass die Verbraucherpreise ausschließlich Energie und Lebensmittel berechnet werden, hat nämlich einerseits einen Grund. Beide Sektoren sind in ihrer Preisentwicklung nicht nur vom konjunkturellen Umfeld abhängig, sondern auch vom Wetter oder der geopolitischen Lage. Solche Faktoren sind nicht zinspolitisch zu steuern, weshalb die Statistiker der Fed eine bereinigte Zahl als Wegweiser zur Verfügung stellen.

Andererseits aber hat sich in den letzten Jahren die Korrelation von bereinigter und nicht bereinigter Rate geändert. Die Preise für Energie und Lebensmittel schwanken nicht stärker, sondern sie legen nur stärker zu. Beispiel gefällig? Binnen der letzten zwölf Monate ist der Preis für Cornflakes um 4,5 Prozent gestiegen, der Preis für Brot um 7 Prozent. Eier kosten 29 Prozent mehr als vor einem Jahr. Die Gründe dafür sind vielfältig: Massive Umstrukturierungen in der Landwirtschaft, wo auf Kosten von Weizen immer mehr Mais für die Ethanol-Gewinnung angebaut wird, lassen die Rohstoffpreise ebenso steigen wie die höhere Nachfrage aus Asien. Zudem fallen auch in der Landwirtschaft und in der Belieferung von Supermärkten und Restaurants Transportkosten an, die wegen der steigenden Sprit-Preise zunehmen - ebenfalls ein Faktor, der aus der Kernrate ausgerechnet ist.

Die vom Verbraucher gefühlte Inflation ist eher mit der Kernrate zu beschreiben als mit der bereinigten Rate. Energie und Lebensmittel machen immerhin 25 Prozent der Konsumausgaben aus. Zudem fallen sie fast täglich an, was dem Verbraucher die tatsächliche Inflation noch stärker vor Augen führt - und sich auf Verbrauchervertrauen und Verbraucherausgaben niederschlägt.

Mit denen dürften auch die Lohn- und Gehaltsforderungen der Amerikaner steigen, was dann wiederum - verzögert - in die Inflationsstatistik einfließt. Die Notenbank weiß das und wird dem Markt in seinem Zins-Optimismus langfristig nicht folgen. Solange kann die Ralley wohlgemerkt weitergehen, das Eis wird aber dünner.

3

Kass: Mind the Mindless Speculation

By Doug Kass

Street Insight Contributor

4/17/2007 4:17 PM EDT

Mulling Over a Melange of Market Melodies

Originally published at 8:37 a.m. EDT

I remarked near the close of Monday's trading that Mr. Market continued to play Jim Cramer's Symphony in B Flat Major ("Everything's Coming Up Booyahs") in yesterday's strong session.

With 11 out of the last 12 trading days moving positively, the market now appears next to invincible. As RealMoney's Rev Shark pointed out on Monday, some (particularly of a Cramer kind) are even beginning to posit the notion of another New Era!

My writings (perhaps stubbornly) continue to try to dispel the notion of anything resembling a New Era. Nor do I agree that the current rip is the beginning of "the mother of all short squeezes," because the dedicated short community is now next to nonexistent and certainly not anywhere as powerful as the bulls contend. In terms of long/short players, according to the "surveys," many hedge funds have gotten increasingly longer in the last several months. Rather, this is quite simply a strong rally with an abundant amount of momentum behind it. (Emphasis on the word "abundant.")

I do agree with Street Insight's Gary D. Smith that there are some short squeezes going on now (especially of a solar kind, such as with First Solar (FSLR) , JA Solar (JASO) and Trina Solar (TSL) ). There always are. And precisely for that reason I avoid shorting stocks with high short interest ratios.

I have been wrong in disagreeing with those who are participating in the buying (at seemingly elevated prices); price momentum has clearly trumped any concerns. Nevertheless, my fundamental economic and investment blueprints remain materially unchanged: At the core of my ursine [= bärisch - A.L.] market view lie a slow-motion downturn in consumer spending (abetted by subprime woes, another leg down in housing and a high volume of mortgage resets), a deceleration in the rate of business spending, stubbornly high (cost push) inflation, persistent wage pressures (in the service sector), lower productivity, expanding political risks (tax rates on capital gains and income) and rising geopolitical issues.

Back to Cramer's Rhapsody in B Flat Major.

As I have written previously, speculation takes many forms. Sometimes it is a bubble in Internet and technology stocks (daytrading in the late 1990s), a bubble in home prices (especially of a West or East Coast kind) or (in 2006 on) a bubble in the availability of credit (and in private equity).

In 2007, I continue to be astonished by the blind, after-hours buying that follows Jim's "Mad Money" picks every night. It is something to behold, and unfortunately it continues apace even as Jim specifically cautions against it! It is yet another thin-reed sign of the sort of the mindless speculation last seen seven to eight years ago.

The self-proclaimed "anti-Cramer," Doug Kass, anchors Street Insight's "The Edge," a diary about stocks and investing. As a dedicated short-seller, Kass can seek out the bear market in any environment.

1

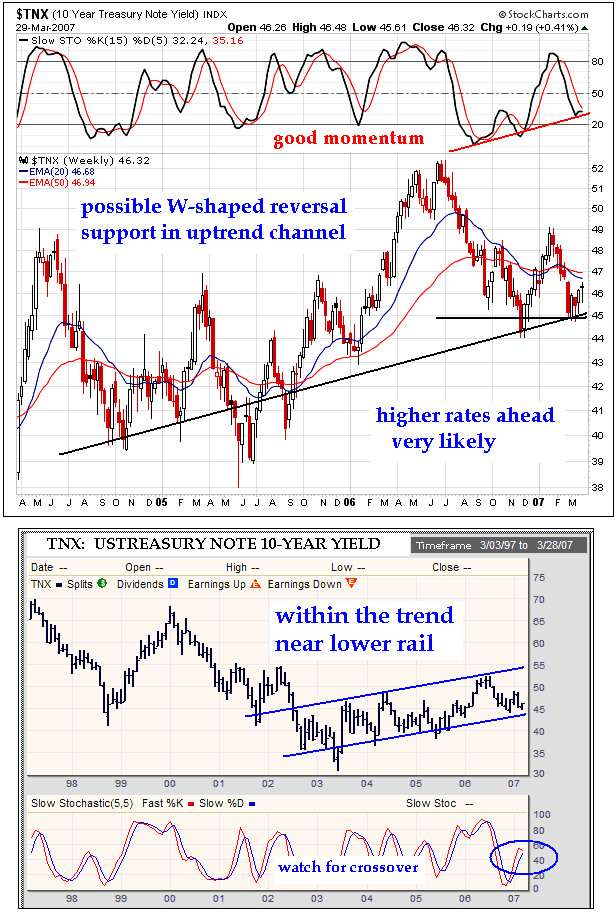

Turbulenzen bei den US T-Bonds

Die Volatilität bei US-Bonds ist in den letzten Monaten beachtlich gestiegen. Steigen die Renditen der Bonds, so schafft das ein gutes Klima für die Goldpreise. Fallen solche Erträge, dann führt dies zu einem Verteilungskampf ums Gold (den sicheren Hafen), derart, dass schließlich der US-Dollar gestützt wird. Das größte Plus für Gold sind steigende Einnahmen aus den Bonds. Gold ist ein Gegenpunkt zu höheren, als auch zu niedrigeren Einnahmen - sprich zu mehr Volatilität. Und Unsicherheit gibt es im Überfluss.

Eine ganze Anzahl von Faktoren haben zum Anstieg der Volatilität geführt. Vom Sommer 2004 bis zum Winter 2006 ging auf dem Markt für US-Bonds gelassen zu: schläfrig in den besten Zeiten, komatös in den schlechtesten. Im Jahre 2006 hat sich viel verändert, möglicherweise in Antwort auf den Hurrikan "Katrina" und "Rita" aber auch in Folge der steigenden Spannungen im Nahen Osten, der Unfähigkeit des US-Militärs den schnellen "Hals-über-Kopf"-Einmärschen etwas anderes als Bürgerkrieg und Instabilität am Persischen Golf folgen zu lassen.

Bild 1

Jetzt zeigt der TNX-Chart die frühen Anzeichen eines W-förmigen Umkehrmusters, das die Langzeitzinssätze auf bis zu 5,0% bringen könnte, sofern sich inländische Handel mit Spreads weiter auflöst. Diese inländische Auflösung ist der entscheidende Faktor während der letzten Wochen gewesen. Die vielen Faktoren, die die Bonds beeinflussen, können für die US-T-Bonds genau gegenteilige Effekte bewirken. Manche Faktoren lassen sich als bullisch bezeichnen, andere wiederum als bärisch. Manche sind gerade sehr bedeutsam, wohingegen sie noch vor wenigen Monaten als sehr bedenklich eingestuft wurden.

Auflösen von inländischen Bond-Spreads (bullischer Faktor für Bonds)

Wenn US-Bond-Spreads aufgelöst werden, werden US-T-Bonds zurückgekauft. Der normale Handel sieht folgendermaßen aus: die höheren Erträge aus dem Hypotheken-Bond werden mitgenommen und die US-T-Bonds werden leer verkauft. Wenn das Objekt nicht der den höheren Ertrag bringende Hypothekenbond ist, dann war es der Unternehmens-Bond. Für Spekulanten, denen der Geschmack eher nach mehr Risiko steht, wird das Objekt ein Junk-Bond für Firmen mit schwieriger Vergangenheit sein. Wenn die Domestic-Bond-Spreads fehlschlagen, Geld verloren und sie liquidiert werden - wie in den letzten Wochen zu beobachten war - dann wird der USTreasury zurückgekauft, wie ein kurzfristiges Auffüllen eines Vorrats.

Zur selben Zeit verlieren die Objekt-Bonds an Wert und ihre Erträge steigen, so wie es bei schlechter Kreditlage passieren würde. Für die Zeit, in der der Spread-Handel auf der Liste steht, hat der Händler auf der Long-Seite einen sehr ertragreichen Bond und auf der Short-Seite den US-T-Bond. Die Auflösung schafft Nachfrage an US-T-Bonds - es kommt also zur Erholung, der Hauptwert steigt und der Ertrag fällt.

Jetzt schauen wir, wie der TNX in der zweiten Hälfte des Jahres 2006 abstürzte (10-Jahres TNote-Rendite). In diesem Zeitraum wurden Energiekontrakte massenhaft abgestoßen. Viele dieser spekulativen Geschäfte haben möglicherweise in US-Schatzanweisungen geankert und auch in Rohöl- und Naturgaskontrakten. Die heftige Liquidierung bestärkte eine Erholungsphase der Bonds.

Darüber hinaus konnte eben dieser Effekt im Sommer 2005 beobachtet werden, als bei General Motors der Wert der Bonds in den Keller rutschte. Als das Spread-Geschäft der GM-Bonds gegenüber den US-T-Bonds aufgelöst wurde, kam es zu einer Erholungsphase unerwarteter Dimensionen bei US-T-Bonds. Schlimmer noch: Viele der Off-Set Geschäfte wurden durch Kreditausfall-Swaps abgesichert, die wiederum in US-T-Bonds verankert waren. Als diese aufgelöst wurden (mit riesigen Gewinnen durch die Bond-Versicherungsprämien), trug dies zur schnellen Erholung der US-T-Bond bei.

Rezession der US-Wirtschaft (bullisch für Bonds)

Das die Wirtschaft langsam zu Grunde geht (jawohl, trotz aller Augenwischerei, Verschleierung und gefälschten Statistiken), kann man am Markt ablesen, die Unternehmensgewinne nehmen ab und die Aussichten auf eine Rezession verhärten sich. Je stärker der Immobilienmarkt implodiert, desto mehr werden sich die Konsumenten einschränken, ohne Aussicht auf ihre Hauptgeldquelle - nämlich den Eigenheimwert - zurückgreifen zu können. Wenn der Hypothekenmarkt weiter zusammenschrumpft, werden sich die Banken beschränken, die Standards für Kreditvergaben verschärfen und somit ihr eigenes Problem verschärfen.

Refinanzierte Hypotheken, die sich in einem problematischen Zustand befinden, sind nur schwer zu retten. Zwei Dutzend andere, damit im Zusammenhang stehende Industriebereiche werden zunehmende Entlassungen zu beklagen haben. Dies erstreckt sich von Baugewerbe über Kreditvergabeinstitute und Darlehensbewilligung (Inspektion und Besitzrechtsklärung). Beginnt die Rezession, wird es zu Rallyes der Bonds kommen. Es gibt Leute, die einleuchtende Argumente für den innerlichen Verfall dieses riesigen Römischen Reiches liefern und sagen, dass ein Einbruch an der Heimatfront viel wahrscheinlich ist als die Niederlage in fremden Territorien.

Die Geschichte mit der Kosteninflation (bullisch für Bonds)

Entgegen der Ansicht, die übrigens auch aus der Goldgemeinschaft kommt, handelt es sich beim so genannten Anstieg der Preisinflation vorrangig um "Kosteninflation"; die Anführungszeichen daher, weil sie von ihrer Art her kaum systemisch ist. Solange die Chinesen auf dem globalen Markt für Industriegüter und die Inder auf dem globalen Markt für Dienstleistungen konkurrieren, werden Preisgrenzen hart umkämpft und unterboten. Der Druck liegt beständig auf den Gewinnspannen und damit entsteht auch der Drang zum Auslagern mit entsprechenden Verlusten an Arbeitsplätzen.

Das Resultat sind abwanderndes Kapital, nach Übersee verlegte Jobs, der Zwang der Unternehmen mitzumachen oder zu leiden - und letztendlich das Schrumpfen der US-Wirtschaft. Man kann in der Tat sagen, dass sich die US-Wirtschaft während der letzten 5 Jahre einer perversen Liquidierung unterzieht. Das Hauptaugenmerk liegt hierbei auf Job-Outsourcing nach Asien und Wirtschaftsinvestitionen dort. Die Folge wird letztlich die steigende Attraktivität von Bonds sein. Stellt man sich die Wirtschaft als Gewässer vor, so gibt es hier immer weniger Fisch, kaum Nahrung und jede Menge dreckiges Wasser.

Abbruch des weltweiten Carry-Trades (bärisch für Bonds)

Auch hier ein Bond-Spread, jedoch das Gegenteil des oben erwähnten inländischen Spreads. Das japanische leichte Geld war ein Lieferant für billig geborgtes Geld. Die Trader shorten die 0%ige japanische Regierungsanleihe oder borgen zu 0% Zinssatz, um anschließend in US-Anleihen anzulegen. Die Rendite daraus lag lange zwischen 4,5 und 5,2%.

Eine weitere Quelle billigen Geldes war der Schweizer Franken, dessen offizielle Zinsrate jetzt bei 1,75% liegt, in den letzten Monaten aber ansteigend. Tatsächlich konnten die Schweizer mit den Sätzen der EZB schritthalten und so den Anleihe-Renditeabstand bewahren. Dies hält ihren Carry-Trade unter bestimmten Bedingungen aufrecht.

Wenn der weltweite Carry-Trade aufhört, werden die US-Bonds verkauft, das Gegenteil von oben erwähnten inländischen (USA) Bond-Spread. Typischerweise verlieren US-T-Bonds und US Dollar zusammen. Die Rückkauf-Quelle hier ist die geborgte Währung, also japanischer Yen und schweizer Franken, die dann im Wert steigen. Diese Rückabwicklung schafft Verkäufer von Bonds, so daß der Wert der Bonds fällt und die Rendite ansteigt.

Systemische Preisinflation (bärisch für Bonds)

Wenn die Kosten auf der Arbeitgeberseite und auch die Löhne wirklich weiter steigen sollten, dann werden auch Bonds diese inhärente Erosion widerspiegeln. Wenn die Preise der Endprodukte in der Tat weiterhin steigen, dann entsteht weiterer Druck auf die Bonds, eben diese Erosion wiederzugeben.

Der Preisanstieg bei Endprodukten und fertigen Serviceleistungen war hier bisher weniger deutlich als bei Rohstoffen, Materialien, Zubehör und Nahrungsmitteln. Es wird Druck sowohl auf Firmen als auch auf Haushalte ausgeübt, man kann sogar von einem weiterhin anhaltenden Sterben der Mittelklasse sprechen.

Falls sich die systemische Preisinflation unangenehmer als in den letzten Jahren auswirkt, würde sich das sehr zerstörerisch auf Bonds und gut auf Gold auswirken - das wäre zudem ein wirklicher Rückschritt zur Situation der 70er Jahre. Außer Behauptungen, kann bisher sehr wenig Konkretes über die letzte Dekade ausgesagt werden. Wenn man sieht, wie niedrig die Langzeitraten in den letzten Jahren geblieben sind, dann ist dies das genaue Gegenteil der 70er Jahre. Das könnte sich ändern und die ohnehin angeschlagenen Bonds würden einen kräftigen Hieb bekommen, die Zinssätze steigen und Investoren würden ermutigt werden, sich gegen die Preisinflation abzusichern.

Handelskrieg mit China (bärisch für Bonds)

Vieles kann sich verändern und zwar sehr schnell, wenn ein Handelskrieg mit China ausbricht. Das sage ich nun schon seit 3 Jahren.

Ein offener, handfester und zerstörerischer Handelskrieg. Ein solcher Krieg würde den Handel von Konsumgütern und selbst Serviceleistungen lähmen, indem das Angebot einfach abgeschnitten wird. Das Resultat wären steigende Inlandspreise und steigende Inflation. Dies würde sich in den Bonds widerspiegeln. Die Politik fürchtet sich davor, dem Wähler hinsichtlich Arbeitslosigkeit und unsicherer Arbeitsituation noch mehr Angst einzujagen. Der Schutz der Wähler würde weiter steigenden Endproduktpreise und höhere Löhne mit sich bringen. Die schlimmeren Seiten eines Handelkrieges würden sich in den Vergeltungsaktionen Chinas zeigen: Strafe und Vergeltung durch den Verkauf von US-T-Bonds.

Sie hörten 1.000 Mrd. $ US-Schatzanweisungen, US-Hypothekenbonds, US-Corporate-Bonds und mehr noch (Euro-Wertpapiere, Pfund-Wertpapiere). Angesichts eines Handelkrieges gäbe nur wenig Gutes für US-T-Bonds. Neue Gebühren würden erhoben werden, Schutzsanktionen erlassen, Hafenarbeiterstreiks würden inszeniert und Konsumentenboykotts aufgeführt werden. "Wie du mir, so ich dir" würde an der Tagesordnung stehen und beide Seiten verlören dabei.

Nach meiner Einschätzung ist der Handel mit China seit 2001 sehr einseitig gewesen. Die USA verlieren Arbeitsplätze, Investitionsgrundlagen, verlieren ihr Kapital und erfahren einen Abschwung, während in China Arbeitsplätze entstehen, Investitionsgrundlagen ausgebaut werden, Kapital zufließt und der Aufschwung herrscht. Jeden Ökonomen, der behauptet, die Handelbeziehungen beider Länder wären ausgeglichen und gut für beide Seiten, muss man für bestochen erklären (Checks oder Einfluss des Arbeitgebers) oder für extrem inkompetent (schlechtes Analysevermögen, Unfähigkeit Zusammenhänge zu durchschauen).

Langzeitbetrachtung

Beim Blick auf die 10jährigen US-Schatzanweisungen scheint es, als ob die untere Line berührt wurde. Wir befinden uns an einem kritischen Punkt. Der stochastische Kreis im unteren Chartabschnitt zeigt, dass die Kurve das Potential zum Abschwung hat. Chartanalysten nennen dies einen potentiellen stochastischen Übergang, der bezeichnend für einen kommenden Abschwung ist. Die Erträge aus den Bonds würden dann fallen. Wir haben also ein bullisches Signal für US-T-Bonds.

Bild 2

Geopolitisches Risiko

Hier kommen die Wildcards. Die Erholung des US-T-Bond im März wurde von vielen fälschlicherweise als Flucht in die Sicherheit und Qualität (oder zu ähnlichen achtlosen Beschreibungen) gewertet. Das Haushaltsdefizit der USA wird bald schon an der nächsten Billiarde kratzen, trotz aller Lügen von einem sinkenden Defizit.

Das Leistungsbilanzdefizit hat sich bei einem Niveau stabilisiert, das man auch als tödliche Blutung bezeichnen könnte. Das Handelsdefizit hat sich etwas verringert, da die Importe beschränkt wurden, was wiederum auf eine langsamere US-Wirtschaft verweist. Wenn das US-Bankensystem, dessen Anlagen zu 40% auf Hypotheken basieren, an einem Krebsgeschwür leidet, wie ist es dann noch möglich, dass dieses System irgendetwas mit Sicherheit zu tun hat?

Mit überschuldeten und schnell verfallenden Hypotheken sieht die US-Heimatfront aus wie eine von krebsgeschwürigen Wächtern gesicherte Inselgruppe. Dann ist das US-Militär wieder im Ausland unterwegs angesichts eines neu angestifteten oder zu unterdrückenden Konflikts. Ihre Aktivitäten stimmen die Menschen selten positiv oder bringen gar neue Freunde.

Die ganze Welt nimmt die USA als ein Land mit einer unangefochtenen militärischen Streitmacht wahr, als ein Land, das jedoch genauso unangefochten verletzlich in finanzieller Hinsicht ist.

Vergessen sie für einen Moment, dass diese Schwäche in einer chronischen Inflation, Haushaltsdefiziten, dem verlorenen Produktionsstandort, der Konsumorientierung sowie unproduktiven Militärausgaben begründet liegt. Denken sie eher an das Potential, das sich den Feinden der USA an der finanziellen Flanke bietet - an der großen Achillessehne. Es ist inzwischen Mode geworden, Öl in Euros oder Rubel zu bezahlen. Selbst Norwegen verkauft Brent Crude in Eurotransaktionen.

Vielleicht war der Irakkrieg zum Teil dadurch motiviert, Saddam Hussein vom Verkauf von Öl nach Euro-Art abzuhalten. Könnte die Praxis der Iraner, Öl in Euro zu verkaufen, einen Krieg beschleunigen? Möglich ist das. Man könnte davon ausgehen, dass ein geopolitischer Schlag gegen die USA mit dem Ausverkauf des US-Dollars geführt werden könnte. Die Rückenseite, die in die Finanzmärkte einbezogen ist, sind die US-Schatzanweisungen. Dies ist wahrscheinlich ein deutlich negativer Punkt für US-T-Bonds, es übertrifft letztendlich jedes Gefühl von Sicherheit und Qualität.

Wild Card - Geldwäsche bei Hypothekenbonds

Der letzte Punkt, ohne Beweise, aber auf dringenden Verdacht. Ich bin zu dem Schluss gekommen, dass Goldman Sachs und das Finanzministerium für über zwei Jahre im Geldwäscheskandal um die Unternehmens-Bonds von Fannie Mae und Freddie Mac involviert waren.

Man sollte immer daran denken, sie taten dies für das Allgemeinwohl aber gerade Wall-Street-Firmen haben hier um einiges besser durch Schmiergelder verdient. Wenn wir jemals einen Einblick in die Vorgänge bekommen, dann wird es mehr Rettungsaktionen für New-York-City-Banken und Wall-Street-Firmen geben sowie Alibipolitik für die US-Öffentlichkeit und Eigenheimbesitzer. Die wahren Akteure der Sache um den dicken Freddie und die noch dickere Fannie werden wir wohl nie zu Gesicht bekommen.

Nach zweijähriger Arbeit der Sequester plus verdeckte Untersuchungen einer unzählbaren Menge von Bilanzen, wissen wir nur unheimlich wenig über die schmierige F&F-Geschichte. Wenn sie das Schlechteste vermuten, dann sind sie wahrscheinlich näher an der Wirklichkeit. Auch wenn die Geldwäsche die F&F-Bonds wie durch ein Wunder in stabile US-T-Bonds verwandelte (das war damals der öffentlich geäußerte Wunsch Alan Greenspans), so ist immer noch nicht klar, was eine solches gesetzwidriges Verhalten am Kreditmarkt anrichtet. Eine Sache ist sicher: Es unterminiert das Vertrauen in das US-Schatzbriefsystem und den US-Dollar an sich. Das ist keinesfalls bullisch für Bonds, da das wahre Wesen des US-Verschuldung eher der Verschuldung der Dritten Welt gleicht.

© Jim Willie CB

http://www.goldseiten.de/content/diverses/...php?storyid=4301&seite=0

Angehängte Grafik:

Bild_1.png (verkleinert auf 82%)

Bild_1.png (verkleinert auf 82%)

1

1

Gas Prices Spring Forward

Tuesday April 17, 2:57 pm ET

By Marianne Lavelle

Alongside crocuses and baseball, there's a new harbinger of spring: the gasoline price run-up.

After 11 consecutive weeks of price increases, U.S. motorists last week were paying $2.88 a gallon, up 27 cents in just three weeks and 33 percent since late January. Americans are no longer waiting until summer to hit the road, the Energy Information Administration says, with March and April demand strong for several years.

ADVERTISEMENT

"For years, the typical summer driving season was considered to occur between the Memorial Day and Labor Day holidays," the agency said in a recent analysis. "While this characterization still holds, in recent years, demand patterns have shifted somewhat to include more robust levels of gasoline demand earlier in the season with a pre-summer peak in gasoline prices."

But this is a spring price peak with a vengeance. Even with the new average price nearly 10 cents a gallon higher than a year ago, weekly U.S. motor fuel demand reached a new record high for April. Meanwhile, supplies were even tighter than they would have been with the usual slowdown in gasoline production as refiners switch to making fuels that meet special environmental requirements for summer.

Two major refinery fires, one at BP's giant Whiting, Ind., facility and the other at Valero's McKee plant in Sunray, Texas, will result in lost gasoline production for weeks.

In California, where special clean fuels are required by law, production of gasoline dropped 7 percent in one week, with a fire at a Chevron facility in Richmond and an unplanned outage at the BP refinery in Carson. The average price for regular grade in California was $3.31 per gallon, 41 cents a gallon above last year's price.

It's hotly debated whether gas prices in the rest of the country will pass the $3 mark. Energy Department forecasters believe the market will calm, and they project a $2.81 average pump price this summer, 3 cents lower than last year. The American Automobile Association agrees, reasoning that the market has only breached $3 after unusual disruptions, like the Gulf Coast hurricanes of 2005 and the Israel-Lebanon conflict last summer, says spokesman Geoff Sundstrom.

But other analysts look at the pressure on the market--underscored by nine consecutive weeks of drawdown in the nation's gasoline inventories--and expect the pain at the pump to get much worst. "We need to see an incredible gas production turnaround to catch up with insatiable demand," says Phil Flynn of Alaron Trading in Chicago. David Pursell, an analyst at Pickering Energy Partners in Houston, predicts $3 or more gas at the pump this summer. "People will complain about it," he told Reuters, "but will probably keep driving."

http://finance.yahoo.com/

6

Dass die Kleininvestoren sich zurückhalten, führt Jim Cramer im Artikel unten u. a. auf die relativ hohen US-Zinsen von 5,25 % zurück, was schon mal weit mehr ist als die Dividenden der meisten US-Firmen - und dazu risikofrei. Und an weitere starke Kursanstiege mögen die Zocker wohl auch nicht mehr glauben, nachdem der DOW ein 6-Jahreshoch erklommen hat. Ihnen scheint der Crash vom 27. Feb. noch in guter Erinnerung. Er kam 7 Tage nach dem letzten DOW-ATH.

Ein Phänomen der Hausse ab Herbst war/ist, dass der Markt kaum "trade-bar" war. Er lief fast ohne Korrekturen aufwärts, was Dip-Buying schwierig machte. Dann stürzte er aus dem Nichts um 5 % ab, was die Langzeithalter/SL-Fraktion "abstrafte". Anschließend kam wieder die korrekturlose Anstiegs-Nummer. Für mich sind das Indizien, dass im Wesentlichen Hedgefonds mit Futures - und damit rein Momentum-getrieben - das Marktgeschehen bestimmen.

Was kommt hinter den sieben Bergen bei den sieben (Ertrags-)Zwergen der angeschlagenen US-Wirtschaft? Viele Tech-Firmen wie IBM und Yahoo haben ja bereits enttäuscht. Die guten J.P. Morgan-Ergebnisse gestern, offenbar eine Folge der Fusions-, IPO- und Übernahme-Manie, haben offenbar im Bankensektor eine Short-Cover-Rallye ausgelöst, wie man sehr gut an den Aktien von Bankrott-geweihten Home-Lendern wie Accredited (LEND) erkennen konnte, die 5,5 % hochschossen.

Ich habe gestern abend eine kleine Short-Position auf den SP-500 aufgemacht, weil ich zumindest mit einer kleinen Korrektur rechne.

Where Have All the Traders Gone?

By Jim Cramer

Street.com Columnist

4/18/2007 6:17 PM EDT

Trading may be a thing of the past. You can't help feel that way when you see the results from Ameritrade (AMTD) and E*Trade (ETFC). The E*Trade quarter we just saw was really amazing -- a dramatic decline in trading just when the market's hitting a high.

I am at a loss about this. It is one thing for the individual to just trade at the same level, but to drop the amount of trading tells me that individuals are giving up on this market just when they should be getting interested in it. I felt yesterday after I saw Ameritrade's numbers that the retail investor had soured on this market; E*Trade confirms it.

I still believe that the retail investor was scared off by the big one-day decline. But E*Trade also confirms what KeyCorp (KEY) said yesterday, that the high level of short-term interest rates are just too compelling vs. trading.

It's odd -- lots of good IPOs, a perfect market for so many stocks, and individuals don't want to trade, and don't even seem to want to invest.

Bizarre given how the market's acting, and given how low commissions are, but it tells you that most believe this is just too hard a game.

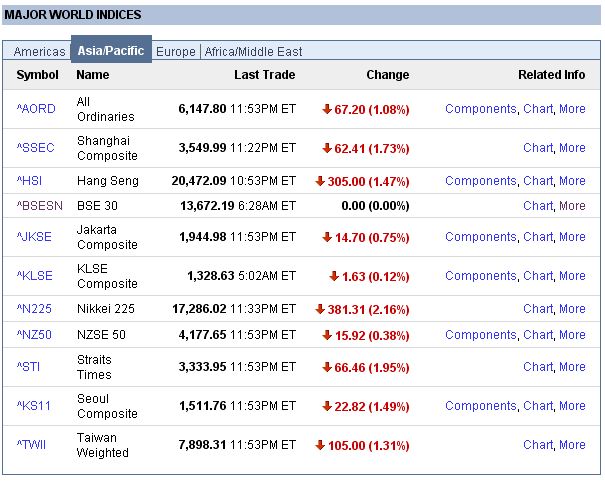

Asien scheint sich der neuen DOW-ATH-Euphorie auch nicht recht anschließen zu wollen:

Angehängte Grafik:

Screen_00000.jpg (verkleinert auf 84%)

Screen_00000.jpg (verkleinert auf 84%)

1

Eine der beiden Fraktionen, die DOW- oder die Euro-Chaser, muss daher falsch liegen. Ich tippe sogar beide, und bin short SP-500 und Euro.

2

Mag die Welt auch an ihrer Gier zugrunde gehen - ich mach mir jetzt erst mal nen Kaffee.

Angehängte Grafik:

Screen_00001.jpg (verkleinert auf 64%)

Screen_00001.jpg (verkleinert auf 64%)

0