interessante diskussion, derzeit darf ich dort nicht schreiben.

der vorstand wählte damals die konstruktion mit ag und den beiden gmbh´s um besser geld für die gesellschaft einwerben zu können. man muß davon ausgehen, dass die gmbh-gesellschafter unter sich bleiben wollen und eher die forschung, als die vermarktung als oberste priorität haben. einen kompletten dermatools-verkauf halte ich für wenig wahrscheinlich. eher ein teilverkauf.

solange die wirkstoffe um dermapro, wie bei verbrennungen, den anderen anwendungen im nichtdermatologischen bereich (bisher keine details bekanntgegeben)

und ev. andere nicht in entscheidenden klinischen phasen sind, macht ein verkauf keinen sinn.

dass der kurs schlicht und einfach seit langer zeit manipuliert wird, ist eigentlich allen klar. auf die firma dermatools gmbh wird nie, auch nicht mit einer 50%-igen cytotools -beteiligung irgend ein wesentlicher einfluß gemommen werden können.

cytotools hat vieleicht 5 oder 6 mitarbeiter. selbst die dermatools-patente wurden offenbar 2014 von cytotools auf dermatools übertragen. eine rechtliche maßnahme um den einfluß von aktionären an der ag zu minimieren. soweit ich weiß wurden seit längerer zeit keine neuen mitglieder in die gmbh aufgenommen. die gmbh´s sind eine eingeschworene gemeinschaft von der nicht einmal forschungspersonal namentlich bekannt ist.

sie sind eigentlich zu beneiden, mit welcher ruhe, ohne irgendeinen presserummel sie sich ihrer forschung widmen können.

den einfluß eines großaktionärs wird es bei cytotools vermutlich nie geben, denn er verpufft, da die gmbh den gewinn erwirtschaftet und entsprechend den verträgen an die ag weitergibt. dass das in zukunft ohne probleme ablaufen wird, glaube ich schon, aufgrund der qualität und loyalität des ct-managements.

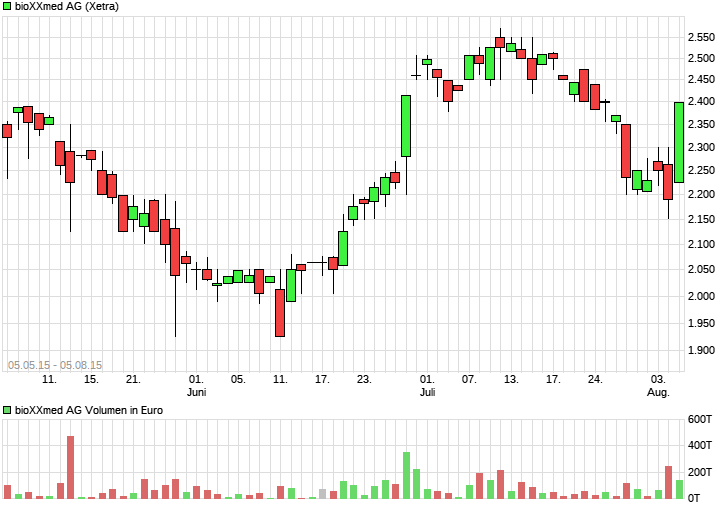

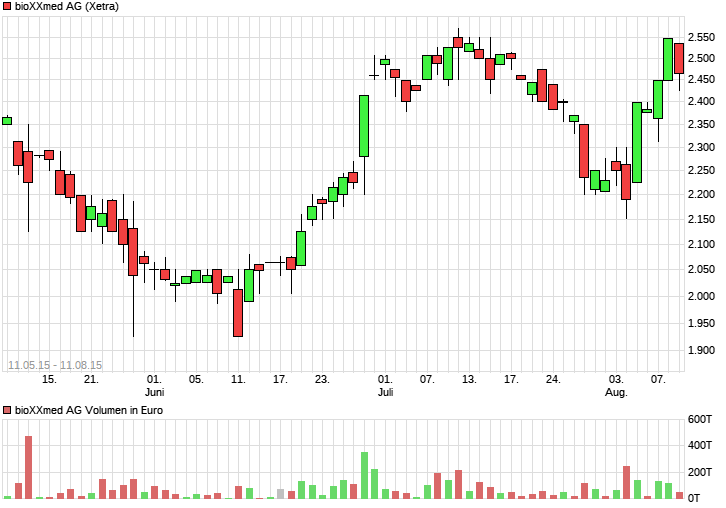

die andere frage wer kauf hier zu diesen kursen und wer verkauft zu diesen kursen.

die einzige logische erklärung sehe ich darin, dass eine oder zwei größere adressen die unterbewertung der aktie klar erkannt haben und einfach nur einsammeln wollen, bis zu dem tag wo eine wirklich kursrelevante meldung erscheint. aber selbst dann ist die aktie vermutlich noch spottbillig und es lohnt sich für diese adressen weiterhin zu kaufen. es geht hier wie immer nur um billiges und schnell verdientes geld. das stopploss-fishing der letzten monate war höchst effizient und wirkungsvoll. es wurden viele anleger rausgedrängt, obwohl sie die aktie noch behalten wollten. und sehr viele neueinsteiger wurden nich zu unrecht verunsichert.

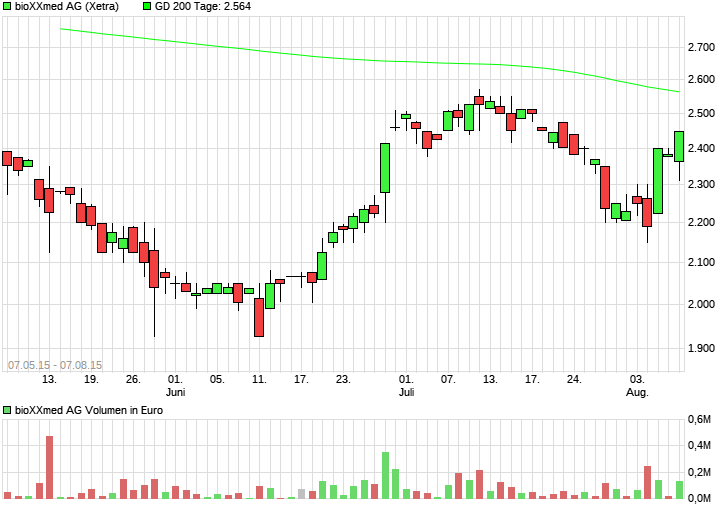

wenn die indische zulassung durch ist und die phase III in europa ausgewertet ist, werden einige institutionelle anleger auf den zug aufspringen, zumal der marketcap dann auch über 100 mio. euro ist. und die sicherheit da ist.

|

Thread abonnieren

Thread abonnieren