Stöffens Senf

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

Es gibt eine einfach Möglichkeit herauszufinden, wie lange es dauern wird, Ihr Geld in einem Investment verdoppelt zu haben. Es ist eine einfache Zinseszins-Faustregel. Sie heißt "Die 72er-Regel".

So funktioniert sie: Verdienen Sie 7,2% mit einem Investment? Dann wird es zehn Jahre lang dauern, bis Sie Ihr Geld verdoppelt haben. Dafür brauchte ich noch nicht einmal einen Taschenrechner. Glauben Sie, dass Sie 10% pro Jahr an einem Investment verdienen werden, das Sie im Auge haben? Dann wird es 7,2 Jahre dauern, bis Sie Ihr Geld verdoppelt haben. Das ist die "72er-Regel".

Teilen Sie einfach die Zahl 72 durch die Jahreserträge, die Sie von einem Investment erwarten. Das Ergebnis, das Sie erhalten, wird Ihnen die Zahl der Jahre nennen, die es braucht, bis sich das Geld verdoppelt hat.

Nehmen wir ein Beispiel: Gewinnen Sie pro Jahr 4%? Dann wird es - laut der 72er-Regel - 18 Jahre dauern, bis sich der Ursprungsbetrag verdoppelt hat.

Und wenn Sie 2% Gewinn machen, wird es elende 36 Jahre dauern, bis es sich verdoppelt hat. Wie auch immer, wenn es Ihnen gelingt 20% Gewinn zu machen, wird es aufgrund des Zinseszins weniger als vier Jahre dauern, bis sich das Geld verdoppelt hat.

Auch wenn die 72er-Regel nicht absolut präzise ist, ist sie doch tatsächlich unglaublich nahe dran. Und sie lässt sich leicht merken. Außerdem stellt sie eine einfache Möglichkeit dar, die große zeitliche Differenz darzustellen, wie lange es letztendlich dauert, bis sich das Geld verdoppelt hat.

Die Sache, die Albert Einstein "die stärkste Kraft im Universum" nannte, ist: Der Zinseszins.

Haben Sie jemals davon gehört, dass man einen Cent nimmt und ihn einen Monat lang täglich verdoppelt? Am Anfang passiert nicht viel... zwei Cents... vier Cents... acht Cents. Aber, ob Sie es glauben oder nicht: Am Ende des Monats ist der Cent über 10 Millionen Dollar wert.

Das stimmt wirklich. Das ist es, was Einstein meinte, als er von der stärksten Kraft des Universums sprach.

Dr. Steve Sjuggerud

Quelle: Auszug aus dem Newsletters "Trader´s Daily"

Optionen

Der US-Einzelhandel macht schlapp.

Nichts Gutes verheißt der Starbucks-Indikator des US-Fernsehsenders CNBC: Zwei Drittel der Amerikaner trinken demnach keinen Premiumkaffee. Und von den wenigen Genießern will ein Drittel künftig weniger Geld als bisher fürs teure Koffein ausgeben. Das ist nicht nur schlecht für Starbucks, sondern - so sagt CNBC - ein Indiz dafür, dass der Konsum in den USA generell darnieder liegt.

Der Sender liegt damit nicht so falsch. Nicht nur beim Kaffee läuft's schlecht. Bei Home Depot beispielsweise - das ist der amerikanische OBI - gehen die Geschäfte so mies, dass der Gewinn nach neuesten Zahlen gleich um 28 Prozent absackte. Für das laufende Geschäftsjahr geht der Konzern von einem Umsatzrückgang von bis zu fünf Prozent aus. Für Home Depot ein Schock. Seitdem das Unternehmen 1978 mit vier Geschäften startete, waren zweistellige Zuwachsraten üblich. In den 90er-Jahren verdoppelte sich der Umsatz alle drei bis vier Jahre. Home Depot stieg so mit 350.000 Mitarbeitern in 2.230 Baumärkten zum zweitgrößten Einzelhändler der USA auf. Nur WalMart ist noch größer. Und jetzt das.

Die Absatzprobleme bei Home Depot stehen stellvertretend für eine Sorge, die derzeit ganz Amerika plagt: Kommt es nach der Kreditkrise zu einer Konsumkrise? Dann wäre eine Rezession nur schwer zu vermeiden. Schließlich umfasst der private Verbrauch in den Staaten gut zwei Drittel der Gesamtnachfrage. Sorgen daher auch an der Wall Street: Seit gut einem Jahr sind Konsumaktien neben den Finanzwerten die unbeliebtesten Investments.

Woran liegt es? Die Mutter aller Ursachen ist die amerikanische Immobilienkrise. Viele Hausbesitzer stecken in finanziellen Schwierigkeiten - und das ist naturgemäß die wichtigste Kundengruppe von Home Depot, um im Beispiel zu bleiben. Der Wert der Eigenheime sinkt, und viele können ihre Hypothekenraten nicht mehr bedienen. Da ist schlicht kein Geld mehr da für frische Tapeten und den neuesten Superbohrer.

Umso überraschender daher die Nachricht aus dem Handelsministerium, dass die Einzelhandelsumsätze im Januar gestiegen seien. Jedoch: Das Statement gibt nur die halbe Wahrheit wieder, denn real - also nach Abzug - sinken die Umsätze", sagt Rob Carnell, Volkswirt bei ING Financial Markets. Der Effekt: Der Einzelhandel ist so schwach wie zuletzt 2003.

Und könnte statistisch noch schlechter sein, wenn nicht die Amerikaner bei ihrer Inflationsbetrachtung die explodierenden Energie- und Nahrungsmittelpreise außen vor ließen. Denn viele Dollars gehen in den USA für Energie drauf, für Öl, Gas und Benzin sowie für Lebensmittel. Die Amerikaner nennen das Necessities, die Notwendigkeiten des Lebens, Ausgaben, die sich kaum vermeiden lassen. Für andere Dinge fehlt dann das Geld. Siehe Home Depot und Starbucks.

Notenbank und Regierung versuchen zu helfen. Der Leitzins wird wohl bis Ende 2008 auf zwei Prozent sinken. Und ein Konjunkturprogramm soll Amerika zum Geldausgeben animieren. Ob es helfen wird, ist fraglich. Das Problem liegt in der hohen Verschuldung der amerikanischen Haushalte. Die hat sich seit den 80er-Jahren verdoppelt und war bisher wesentlicher Antreiber des Konsumwachstums. Zwar könnten jetzt sinkende Zinsen Erleichterungen bei den Kredittilgungen bringen. Allerdings verschärfen die Banken gerade ihre Konditionen. Die Zinssenkungen verpuffen so. Und das Konjunkturprogramm? Ab Mai wird den meisten amerikanischen Steuerzahlern ein Scheck in den Briefkasten flattern, mit einer einmaligen Steuerrückzahlung in Höhe von 600 Dollar. Bei Ehepaaren das Doppelte. Für jedes Kind gibt es noch mal 300 Dollar dazu. Und wer nicht genug verdient, um überhaupt Einkommenssteuer zahlen zu müssen, bekommt auch 300 Dollar. Nicht schlecht, große Ausgaben, wie eine Autofinanzierung etwa, werden sich damit dennoch nicht stemmen lassen.

Die Hilfe kommt zudem spät. Zwischen New York und San Francisco machen bereits jede Menge Läden dicht. Starbucks schließt 100 Coffeeshops, Damenbekleider Ann Taylor 117 Geschäfte, Kinderbekleider Liz Clairborne 54, Surferparadies PacSun macht 173 Demo-Stores zu, Mobilfunkbetreiber Sprint Nextel verabschiedet sich von 125 Geschäften, Möbelhändler Ethan Allen schließt zwölf Shoppingparadiese, bei der Apothekenkette Rite Aid sind es 28 Filialen, und auch die berühmte Kaufhauskette Macy's wird schlanker und schließt neun ihrer Läden. Und das ist nur der Anfang einer langen Liste von Liquidationen und Geschäftsaufgaben. "There will be blood", kommentierte neulich die New York Times" dieses Szenario.

... (hier gekürzt, es folgt noch eine ausführliche Besprechung der Wal-Mart-Aktie)

Optionen

Nachdem ein wichtiger Indikator des US-Verbrauchervertrauens, der Michigan Consumer Index, aktuell auf ein 16-Jahres-Tief gesunken ist, steigt die Angst der Märkte vor einer „Consumer lead recession“. Und die Nachrichtenlage von dieser Seite sieht hier momentan auch nicht sonderlich ermutigend aus.

Einige Links dazu

Consumers cut back on small pleasures

http://www.usatoday.com/money/economy/...ers-cut-small-luxuries_N.htm

Consumer Spending: Up, Down or Flat?

http://seekingalpha.com/article/...-consumer-spending-up-down-or-flat

U.S. Consumer Spending Picked Up Along With Inflation

http://www.bloomberg.com/apps/...20601087&sid=ayQoR6waDC_I&refer=home

Faced with mortgage default, some U.S. homeowners walk out

http://www.iht.com/articles/2008/02/29/business/29walks.php

Consumer sentiment, regional factories sound recession bell

http://www.reuters.com/article/ousiv/idUSN2962265720080229

U.S. Economy: Spending Eroded by Inflation, Chicago Index Drops

http://www.bloomberg.com/apps/...087&sid=arFDNXdz_IKY&refer=worldwide

Optionen

Bernanke wird die Inflation ignorieren

Ben S. Bernanke, der Präsident der amerikanischen Notenbank (Fed), ging am 27. Februar zum Kapitol, als wäre er ein General, der vom Schlachtfeld ins Hauptquartier beordert wurde, um über den Verlauf eines Krieges mit schlechten Siegesaussichten Bericht zu erstatten.

In seiner halbjährlichen Anhörung zur Geldpolitik vor dem Bankenausschuss des Senats unterstrich er das Problem: Die Wirtschaft sieht sich einem Zweifrontenkrieg gegenüber, mit der Finanzkrise nebst wirtschaftlicher Abschwächung auf der einen und der Inflation auf der anderen Seite. Je stärker die Fed gegen die Finanzkrise und die potentielle Rezession zu Felde zieht, desto größer wird der Druck an der Inflationsfront. Und umgekehrt.

Inflationsentwicklung ist für die Fed gegenwärot sekundär

Bernanke, der das Amt des Notenbankchefs vor zwei Jahren von Alan Greenspan übernahm, ist um dieses Dilemma wahrlich nicht zu beneiden. Die Fed operiert nach seinen Worten „in einem von Abwärtsrisiken für das Wachstum, von angespannten finanziellen Bedingungen und von Inflationsdruck geprägten Umfeld.“

Bernanke verwies darauf, dass die Fed der Bekämpfung der Finanzkrise und der Stimulierung der Wirtschaft zumindest gegenwärtig eine höhere Priorität einräume als der Inflationseindämmung. „Die Lage an den Finanzmärkten ist nach wie vor äußerst prekär“, so Bernanke. Und obwohl die Fed für das Gesamtjahr 2008 weiterhin von einem moderaten Wirtschaftswachstum zwischen 1,3 und 2,0 Prozent ausgeht, „bestehen nach wie vor Abwärtsrisiken für diesen Ausblick“. Zu diesen Risiken zählt die Möglichkeit einer stärker als erwarteten Abschwächung auf dem Häuser- und dem Arbeitsmarkt sowie die Wahrscheinlichkeit, dass sich die trotz der geldpolitischen Maßnahmen der Fed nach wie vor angespannten Kreditbedingungen „weiter deutlich verschärfen könnten“. Mit Blick auf die Inflation sagte er, dass das Fed-Gremium von einer „deutlichen Abschwächung im Jahr 2008“ ausgehe.

In gewohnt nüchterner Manier verkündete Bernanke, dass die Mitglieder des Offenmarktausschusses „im Bedarfsfall zeitnah handeln und Abwärtsrisiken in angemessener Weise entgegentreten werden“. Marktteilnehmer lesen darin, dass Bernanke an seiner Absicht festhalten werde, den als Leitzins geltenden Tagesgeldsatz während der nächsten Sitzung des Offenmarktausschusses am 18. März deutlich zu kappen. Futures-Händler wetten auf eine Leitzinssenkung um 50 Basispunkte von drei auf dann zweieinhalb Prozent, ein größerer Kreis von Händlern spekuliert nach Bernankes Rede sogar auf einen Zinsschritt von 75 Basispunkten.

Schlechte Nachrichten an mehreren Fronten

Ganz gleich, wie sich die Fed letztlich entscheiden wird: Angesichts des Dilemmas der konträren Ziele - Wachstumsstimulierung und Inflationsbekämpfung - ist eine allseits zufriedenstellende Lösung unmöglich. Der als sensibler Indikator für Inflationsängste geltende Goldpreis ist auf fast 1.000 Dollar je Feinunze gestiegen, während der Ölpreis pro Barrel erneut um die Marke von 100 Dollar pendelt. Am 26. Februar meldete die Regierung zudem einen Anstieg der Erzeugerpreise im Januar. Der auf das Jahr hochgerechnete Zuwachs betrug in den vergangenen drei Monaten annähernd elf Prozent.

Zu diesen Problemen gesellen sich weitere Zeichen einer deutlichen Abschwächung der Wirtschaft. Wie das Forschungsinstitut Conference Board am 26. Februar mitteilte, ging der Index des Verbrauchervertrauens im Februar um weitere 12 Punkte auf 75 zurück, während die Komponente der Verbrauchererwartungen auf ein 17-Jahres-Tief sank. Am selben Tag verkündete Standard & Poor's für seinen S&P/Case-Shiller-Hauspreisindex einen Rückgang um 9,1 Prozent im Jahresvergleich. Der Informationsdienst RealtyTrac berichtete für Januar derweil einen Anstieg der Zwangsvollstreckungen um 57 Prozent gegenüber dem Vorjahresmonat. Am 27. Februar meldete schließlich die Regierung einen unerwartet starken Rückgang der Auftragseingänge für langlebige Güter.

Wird Bernanke seinen Fokus weiterhin auf die Bekämpfung der Finanzkrise und der wirtschaftlichen Abschwächung richten, selbst wenn die Inflation zu einem immer größeren Problem wird? Bei der Beantwortung dieser Frage hilft ein Blick in seine wissenschaftliche Arbeit über die Weltwirtschaftskrise, die für die seinerzeit neu geschaffene Fed zufälligerweise ein ähnliches Dilemma darstellte. Bernanke führte aus, dass die Fed damals selbst zu einer Verschlimmerung der im August 1929 eingetretenen Rezession beitrug, die ansonsten recht gewöhnlich verlaufen wäre. Die Fed, so äußerte er sich in einer Rede im Jahr 2002, hatte ernste Probleme des Bankensystems ignoriert und die Zinsen auf hohem Niveau belassen, um zu verhindern, dass Gold ins Ausland abgezogen werde.

Wiederholt sich die Geschichte?

Die Parallelen zwischen der Weltwirtschaftskrise und der Gegenwart sind zwar aufschlussreich, greifen jedoch zu kurz. In den 1920er-Jahren gab es einen kräftigen Aktienmarktanstieg, eine Technikbegeisterung (Radio) und eine Immobilienblase (in Florida). Die Fed hätte die Zinsen nach dem Einsetzen der Rezession 1929 aggressiv senken müssen, beließ diese jedoch auf hohem Niveau und erhöhte sie sogar noch in der irrigen Annahme, dass dies zur Aufrechterhaltung der Dollar-Gold-Bindung notwendig war (ein hohes Zinsniveau ermutigte Ausländer, Dollarbestände zu halten, anstatt diese in Gold einzutauschen). In seiner wissenschaftlichen Arbeit an der Princeton University wies Bernanke nach, dass die Wirtschaftskrisen von Ländern umso schwerer ausfielen, je länger sie in den 1930er-Jahren am Goldstandard festhielten. Seinerzeit argumentierten die Anhänger restriktiver Geldpolitik für ein Beibehalten des Goldstandards.

Heute lautet das entsprechende Argument: Inflation sollte Staatsfeind Nummer eins sein. Und der entsprechende Fehler heutiger Geldpolitik wäre, die Zinsen auf einem zu hohen Niveau zu halten, um Preissteigerungen zu bekämpfen. Bernanke könnte diesen Fehler sehr wohl umgehen, da seine Intuition stark von seiner langjährigen akademischen Auseinandersetzung mit ähnlichen Fehlern der 1930er-Jahre geprägt ist. „Bernanke ist sich deutlich bewusst, welche Rolle die Zentralbank als Refinanzierungsinstitut der letzten Instanz zur Verhinderung schwerwiegender Störungen des Finanzsystems spielt“, sagt Barry Eichengreen, Volkswirt an der Universität von Kalifornien in Berkeley.

Damit ist allerdings nicht gesagt, dass der Notenbankchef vor einer leichten Entscheidung stünde. Bernanke ist sich sehr wohl im Klaren, dass die Fed bei der Bekämpfung einer sich auf höherem Niveau verfestigten Inflation letztlich zu einer umso stärkeren Zinsanhebung gezwungen sein wird. Unter der Fed-Präsidentschaft von Paul Volcker bedurfte es einer Erhöhung des Leitzinses auf 19 Prozent und der Geißeln zweier Rezessionen, um das in den Siebzigerjahren grassierende Inflationsfieber zu senken. Komplexe Finanzinnovationen wie Verbriefungen von Krediten in Wertpapierform machen es der Fed indes schwerer, Finanzbedingungen zu bewerten, von Einflussnahme ganz zu schweigen. Damit wird alles möglich. „Zentralbanker müssen in gewisser Hinsicht improvisieren“, meint Eichengreen.

Weitere Zinssenkungen als Demonstration von Führungsstärke?

Die Fed unter Bernankes Führung hat innovative Wege beschritten, um das Bankensystem mit ausreichend Liquidität zu versorgen. So wurde etwa der Zeitraum der Geldverleihung verlängert und eine größere Bandbreite an Sicherheiten eines breiteren Spektrums von Finanzinstituten akzeptiert. Die Notenbank senkte den Leitzins allein im Januar um 125 Basispunkte. So schlecht die finanziellen Bedingungen derzeit auch sind, ohne einige der kreativen Maßnahmen der Fed wären sie wahrscheinlich noch schlechter.

Doch je weiter der Leitzins gesenkt wird, desto mehr Widerstand stellt sich Bernanke in den Weg. Richard W. Fisher, Präsident der Fed von Dallas, war bei der Zinssenkung vom 30. Januar noch der einzige Abweichler im Gremium. In einer Rede am 7. Februar in Mexiko-Stadt verglich er die Politik des billigen Geldes mit einem „wirklich großartigen Tequila“ - ein Genuss in Maßen, aber verhängnisvoll in Massen. Es bleibt abzuwarten, inwieweit sich Bernanke den Gegnern weiterer Zinssenkungen beugen wird. Er sagte einst, dass die Weltwirtschaftskrise zum Teil deshalb eintrat, weil die „Zentralbank der wichtigsten Wirtschaftsnation der Welt im Jahre 1929 de facto führungslos war und es ihr an Sachverstand mangelte“. Wenn er nach dieser Einstellung handelt, dann dürfte Führungsstärke für ihn darin bestehen, die Zinsen so lange zu senken, wie dies erforderlich ist, um die Wirtschaft aus der Gefahrenzone zu manövrieren.

http://www.faz.net/s/...2597647EF17F41F78B~ATpl~Ecommon~Sspezial.html

Optionen

Bernanke warnt vor Verschärfung der US-Immobilienkrise

Die Immobilien-Krise ist nicht mit früheren Schwierigkeiten zu vergleichen. Viele Hausbesitzer stehen bei ihren Banken derart in der Kreide, dass die Schulden den Wert ihres Eigenheims bei weitem überstiegen.

US-Notenbankchef Ben Bernanke hat vor einem anhaltenden Preisverfall am Häusermarkt gewarnt. Da Angebot und Nachfrage sich nicht die Waage hielten, sei mit einem weiteren Fall der Hauspreise zu rechnen, sagte Bernanke am Dienstag auf einer Bankenkonferenz in Orlando in Florida. Zudem würden Kreditausfälle bei Immobiliendarlehen und die Zahl der Zwangsvollstreckungen wahrscheinlich noch weiter zunehmen.

Eine Stabilisierung des Häusermarkts sei aber die Voraussetzung dafür, dass auch der angeschlagene Hypothekensektor wieder auf die Beine komme. Dafür könnten sowohl die Politik, als auch die großen Hypothekenfinanzierer wie Freddie Mac und Fannie Mae etwas tun: "Die Lage erfordert eine handfeste Reaktion", sagte der Notenbankchef.

Wenn absehbare Zwangsvollstreckungen abgewendet werden könnten, nutze das nicht nur den Schuldnern, sondern letztlich auch der gesamten Wirtschaft, sagte Bernanke. Die Immobilien-Krise sei nicht mit früheren Schwierigkeiten zu vergleichen. Viele Hausbesitzer stünden bei ihren Banken derart in der Kreide, dass die Schulden den Wert ihres Eigenheims bei weitem überstiegen.

Wegen Zwangsversteigerungen und Kreditausfällen müssen die Hypothekenfinanzierer hohe Abschreibungen vornehmen. Die US-Regierung hatte jüngst allerdings die Obergrenzen für Investitionen von Fannie Mae und Freddie Mac aufgehoben, um dem angeschlagenen Häusermarkt unter die Arme zu greifen.

Experten werteten dies als Möglichkeit, die beiden Institute könnten damit zusätzliche Mittel in Milliardenhöhe zur Immobilienfinanzierung frei machen und damit auch die wegen der Kreditkrise auf eine Rezession zusteuernde US-Wirtschaft stützen. Die US-Regierung hatte zudem Anfang Dezember einen Rettungsplan für in Schwierigkeiten geratene Kreditnehmer vorgestellt, um ein Ausufern der Hypothekenkrise zu verhindern.

http://www.wirtschaftsblatt.at/home/boerse/...ational/316448/index.do

Optionen

buttonsubprime_now.jpg

Even though it is officially still not in a recession, Warren Buffett made headlines Monday morning when he said that by any common sense measure, the US economy is in a recession. On a similar line of reasoning, even though we have yet to hit the official threshold for a bear market, for all intents and purposes, the average stock is already well into bear market territory.

In the chart to the right we summarize how much the average stock is currently trading below its 52-week high. As shown, no matter what its market cap, stocks are currently trading more than 20% below their 52-week high. Small caps are currently faring the worst with an average decline of more than 35%, while large caps are down a relatively 'modest' 25.1%.

On a sector basis, the results are just as downbeat. We all know the consumer is having trouble, but the stocks of the Consumer Discretionary sector are practically past life support with an average decline of 43.4% from their 52-week highs.

With commodities hitting all-time highs, one would think that Materials stocks would be doing well, but as of today's close, the average stock in that sector is now down 29%.

The sectors that have held up the best are Energy (-14.6%) and Utilities (-11.4%), as these sectors still have yet to reach average decline levels of more than 20%.

http://seekingalpha.com/article/...-yet-average-stock-already-down-30

Optionen

aasector.jpg

Anders als viele Experten, die bereits einen mehrjährigen Bärenmarkt ausgerufen haben, ist der amerikanische Vermögensverwalter Ken Fisher der Meinung, die letzte Phase des Bullenmarktes vor sich zu sehen, in dem sich weiterhin gutes Geld verdienen lässt. Im Interview mit dem manager-magazin spricht der Anlageprofi über falsche Börsenmythen, überzogene Crash-Ängste und warum seines Erachtens die Hausse nach erfolgter Korrektur wieder Fahrt aufnehmen wird. Optimistische Worte in taffen Zeiten ist man geneigt zu meinen.

mm: Mr. Fisher, die Stimmung an den Märkten ist alles andere als gut ist. Es herrscht Angst, Angst vor den Folgen der Hypothekenkrise in den USA, Angst davor, dass die Konjunktur kollabiert - zuerst in den USA und dann im Rest der Welt.

Fisher: Es stimmt, wir sind mitten in einer Korrektur, und der Großteil der Anleger neigt im Moment dazu, nur den negativen Teil der Nachrichten zu sehen und die positiven Dinge auszublenden.Wenn etwa die Zahlen der US-Arbeitsmarktstatistik schlechter ausfallen als erwartet, sinken die Kurse an der Wall Street, auch wenn die Zahl der Beschäftigten tatsächlich gestiegen ist. So wird es noch eine Weile weitergehen.

mm: Wie lange wird diese Hängepartie noch dauern?

Fisher: Ich weiß es nicht, es kann in einem Monat oder erst in sechs oder acht Monaten vorüber sein. Irgendwann aber werden die Anleger von dem Lamentieren über fallende Hauspreise und faule Hypothekenkredite so übersättigt sein, dass sie das Interesse an den ganzen Katastrophengeschichten verlieren.

Erinnern Sie sich noch an das Gerede über die Vogelgrippe und die daraus abgeleiteten Crash-Szenarien? Diese Geschichte wurde so lange zu Markte getragen, bis sie jede Relevanz für die Kurse verloren hatte.

Die Anleger werden die Subprime-Krise auf ganz ähnliche Weise abhaken, und spätestens dann werden die Kurse wieder steigen. Am Ende werden wir auch 2008 Kursanstiege an den weltweit wichtigsten Aktienmärkten sehen.

mm: Ganz so glimpflich dürfte es wohl kaum ausgehen. Die Banken müssen Milliarden abschreiben, sie können deshalb weniger Kredite vergeben, was viele Unternehmen in Schwierigkeiten bringen könnte. Von da an ist es nicht mehr weit zu Rezession und fallenden Kursen.

Fisher: Ich habe diese Argumente schon zigmal gehört. Jeder kennt sie, wer noch nie etwas von ihnen gehört hat, muss irgendwo am Amazonas leben und völlig von der Zivilisation abgeschnitten sein. Die Argumentationskette wird allerdings auch bei der tausendsten Wiederholung nicht besser.

Das Einzige, was an dem ganzen Gerede stimmt, ist, dass sich die Kreditkonditionen für kleine und mittelgroße Firmen verschlechtert haben. Deshalb stehen wir aber weder vor einer Rezession noch vor dem Ende der gegenwärtigen Börsenhausse.

mm: Wenn die Banken kleinere und mittlere Unternehmen nicht mehr so großzügig finanzieren wie bisher, dann drehen sie ausgerechnet den Firmen den Geldhahn zu, deren Kurse seit 2003 am kräftigsten gestiegen sind. Damit ist doch das Ende des gegenwärtigen Bullenmarktes absehbar.

Fisher: Nein, weil es gleichzeitig für die großen kapitalstarken Unternehmen einfacher und billiger geworden ist, sich Geld von der Bank zu leihen. Die sogenannten Big-Caps werden die Mid- und Small-Caps in den kommenden Jahren als Treiber der Hausse ablösen. Sie werden ihren größer gewordenen Spielraum beispielsweise dazu nutzen, kleinere Konkurrenten aufzukaufen. Die Übernahmewelle wird also nicht deswegen abebben, weil es für die Private-Equity-Industrie schwieriger geworden ist, ihre Deals zu finanzieren.

mm: Warum sind Sie sich so sicher, dass die Hausse weitergeht?

Fisher: Weil die Hauptantriebskraft des Kursaufschwungs noch immer intakt ist. Seit Anfang 2003 liegen die Gewinnrenditen der Unternehmen in den wichtigsten Aktienmärkten weltweit über den Renditen zehnjähriger Anleihen. Deshalb sind Aktien im Vergleich zu langfristigen Zinspapieren so billig wie seit 25 Jahren nicht mehr. Damit sich diese Konstellation umkehrt, müssten die Unternehmensgewinne im Schnitt um etwa 60 Prozent fallen - das wäre ein Rückgang, der weit schlimmer wäre als das, was man mit einer gewöhnlichen Rezession in Verbindung bringt.

mm: Wie sieht Ihr Szenario für die kommenden Jahre aus?

Fisher: Wir befinden uns am Anfang der letzten Phase des gegenwärtigen Bullenmarktes - die Situation ist ganz gut mit den Jahren zwischen 1996 und 1998 vergleichbar. Die großen Konzerne werden wie damals die Märkte dominieren, und Wachstumsunternehmen werden besser abschneiden als Substanzwerte.

Anders als während des vergangenen Aktienbooms werden allerdings nicht Technologieaktien, sondern Unternehmen aus den Schwellenländern die Hauptgewinner sein, aber auch europäische Titel. Die werden sich besser entwickeln als US-Werte.

mm: Risiken gibt es in dieser Welt anscheinend nicht?

Fisher: Oh doch. Worüber ich mir ernsthaft Sorgen mache, ist die Art und Weise, wie der Börsenboom der vergangenen Jahre finanziert wurde. Hedgefonds und Aktienhändler haben sich in großem Stil Geld in Japan geliehen und die Summen anschließend in europäische, australische oder asiatische Aktien investiert. Diese sogenannten Carry Trades werfen risikolose Gewinne ab, solange die Zinsen in Japan niedrig sind und der Yen gegenüber den Währungen der wichtigsten Industrie- und Schwellenländer billig ist.

Wenn aber die Zinsen in Japan steigen und der Yen sich stark verteuert, werden diese Deals zum Verlustgeschäft. Die Händler müssten ihre Aktien verkaufen, damit sie ihre Schulden zurückzahlen und ihre Verluste begrenzen können. In der Folge würden die Kurse weltweit ins Rutschen geraten, weil die Nachfrage nach Aktien schlagartig zurückgehen würde.

mm: Wie agiert ein Privatanleger in diesem Szenario, wenn er 100.000 Euro an den Aktienmärkten anlegen will?

Fisher: Die weniger riskante Version wäre ein Portfolio aus Indexfonds, das darauf setzt, dass sich die Aktienmärkte der Schwellenländer und Europas besser entwickeln als die US-Börse.

mm: Und die aggressivere Variante?

Fisher: Das wäre eine Wette darauf, dass die globalen Großkonzerne die Börsenentwicklung der kommenden Jahre dominieren werden. Dafür würde ich die 100.000 Euro gleichmäßig auf die 30 Unternehmen mit der weltweit höchsten Marktkapitalisierung verteilen.

Ken Fisher

Der Vermögensverwalter: Fisher steht für unkonventionelle Ansätze und hohe Renditen. Mit seiner Firma verwaltet er 42 Milliarden Dollar. In Deutschland kooperiert er mit dem Vermögensverwalter Thomas Grüner.

Die Person: Fisher ist der Sohn der US-Anlagelegende Philip Fisher und rangiert auf Platz 271 der 400 reichsten Amerikaner.

http://www.manager-magazin.de/magazin/artikel/0,2828,531059,00.html

Optionen

xxaktienschlussverkaufxx.jpg

DOCH diese Korrektur ist jetzt und die Herren Fisher / Grüner laufen ihrer Prognose hinterher, sie glauben verzweifelt das es nur noch Tage oder Wochen dauert bis der Turbo zündet. Das mag sein, aber bestimmt nicht so das der DAX die 9000 erreicht.

Optionen

Does the Yield Curve Point the Way for Stocks?

…..This raises the question as to what the impact of the yield curve typically is on the stock market. The blue line in the chart below shows the U.S. 10-year Treasury Note yield relative to the U.S. 2-year Treasury Note yield. A rising blue line indicates a steepening yield curve, whereas a downward trend shows the opposite. A comparison with the S&P 500 Index highlights a broadly inverse relationship, i.e. stocks fall when the yield curve steepens and rise when the curve flattens.

The above analysis is merely one cog of the wheel, but seems to point to more downside for U.S. stocks. However, be cognizant of the fact that the stock market is a discounting mechanism and often starts moving higher before a reversal of the yield curve (see 2002/2003). It may still be a while before we reach this stage, and investment portfolios should in the meantime emphasize capital preservation rather than opportunistic trades.

Komplett einsehbar unter

http://seekingalpha.com/article/...eld-curve-point-the-way-for-stocks

Optionen

6_maart_2.jpg

Der starke Euro und die schwache US-Wirtschaft schlagen jetzt auch auf die deutschen Unternehmen durch. Experten erwarten einen Gewinneinbruch bei den Dax-Unternehmen. Das Jahr 2009 könnte zur Nagelprobe für die deutsche Wirtschaft werden.

Die 30 größten börsennotierten Firmen im Deutschen Aktienindex (Dax) mussten bereits im Schlussquartal 2007 empfindliche Gewinneinbußen hinnehmen. Auch für das laufende Jahr lässt die Zuversicht der Firmenchefs nach, Analysten senken für die meisten Dax-Konzerne ihre Prognosen. Denn nach den Banken und Versicherungen, deren Gewinne im vierten Quartal um fast die Hälfte eingebrochen sind, geraten jetzt auch die Industriekonzerne unter Druck.

Ökonomen und Politiker hatten lange Zeit gehofft, dass Deutschland sich von den Erschütterungen aus Übersee abkoppeln könnte. Doch die Gewinnentwicklung bei rund zwei Dritteln der 30 Dax-Konzerne, die bereits ihre Zahlen vorgelegt haben, zeigt ein alarmierendes Bild. Klammert man die Schwergewichte Daimler und Siemens aus, die durch Einmaleffekte Milliardengewinne einfuhren, beläuft sich der Gewinneinbruch im Schlussquartal 2007 nach Berechnungen der Landesbank Baden-Württemberg (LBBW) auf mehr als ein Drittel. Im Gesamtjahr allerdings haben die Konzerne ihren Nettogewinn um 14 Prozent steigern können.

„Es wird zunehmend schwieriger, an den positiven Gewinntrend der Vorquartale anzuknüpfen“, sagt LBBW -Experte Steffen Neumann. Starke Gewinneinbußen verzeichneten neben den Finanzkonzernen beispielsweise auch die Deutsche Telekom und der Stahlriese Thyssen -Krupp. Der Stahlhersteller bekommt konjunkturelle Wendepunkte in der Regel frühzeitig zu spüren.

Die von den USA ausgehende Kredit- und Finanzkrise werde noch eine Weile fortwirken, sagt Adidas-Vorstandschef Herbert Hainer voraus. „Es wird dauern, bis die Verbraucher wieder bereit sind, Geld auszugeben.“ BASF-Chef Jürgen Hambrecht klagt über mangelnde Nachfrage in den USA. Und der scheidende Henkel-Chef Ulrich Lehner räumte ein, die für das laufende Jahr vorgesehene Umsatzrendite von zwölf Prozent auch wegen steigender Rohstoffkosten zu verfehlen.

Darüber hinaus beklagen fast alle deutschen Konzerne den starken Euro. Siemens-Vorstandschef Peter Löscher betonte gestern, der aktuelle Rekordkurs des Euros von über 1,52 Dollar sei für Siemens nicht einfach. Jeder zweite Dax-Konzern macht mehr als 20 Prozent seines Umsatzes in den USA. Beim Pharmakonzern Merck belastete der starke Euro das Geschäft. Die Kosten für Produktion und Entwicklung fallen überwiegend in Euro an. Bei der Deutschen Telekom und dem Chemiekonzern BASF haben Währungseinflüsse den Umsatz um rund vier Prozent im Gesamtjahr gemindert.

Jeder Cent, den der Euro gegenüber dem Dollar zulegt, bringt BASF 250 Mill. Euro weniger Umsatz. Insgesamt erhöhten die Dax-Konzerne im vierten Quartal ihre Umsätze nur noch um 3,4 Prozent, in den Vorquartalen lag das Plus zwischen vier und acht Prozent.

Am stärksten trifft die Dollar-Schwäche die Autokonzerne. BMW, VW und Daimler verkaufen im Dollar-Raum mehr Autos, als sie dort produzieren. Die Folge sind Umrechnungsverluste. Nach Angaben der Schweizer Großbank Credit Suisse lässt ein um zehn Prozent aufgewerteter Euro - so viel legte die Währung seit September gegenüber dem Dollar zu - den Vorsteuergewinn in der Autobranche um mehr als zehn Prozent einbrechen.

BMW deutete an, über den geplanten Abbau von 8 100 Stellen hinaus weitere Arbeitsplätze zu streichen, falls der Dollar auf dem niedrigen Niveau bleibt.

"Der starke Euro, teure Rohstoffe, hohe Lohnabschlüsse und die drohende US-Rezession setzen Umsätze und Gewinne unter Druck", sagt Carsten Klude von der Privatbank M.M. Warburg. Binnen drei Monaten haben die Investmentbanken ihre Jahres-Gewinnprognosen für 22 der Dax-Konzerne verringert - betroffen sind Firmen wie Henkel, Linde, BASF und Thyssen-Krupp, Continental sowie alle Autobauer. "Auch bei den heiligen Kühen sinken die Erwartungen. Das ist typisch für eine Krise", sagt Commerzbank-Analyst Andreas Hürkamp.

Die Nagelprobe erwarten Experten wie Klude aber erst 2009. Noch seien die Auftragsbücher vieler Firmen für das laufende Jahr gut gefüllt. „Neue Order aber drohen bei schwächerer Weltwirtschaft und Wettbewerbsnachteilen durch den starken Euro auszubleiben“.

http://www.handelsblatt.com/News/Unternehmen/...eutsche-konzerne.html

Optionen

Pleiten, Übernahmen, Verstaatlichung - Experten schließen nichts mehr aus, wenn es um US-Banken und die Kreditkrise geht. Auch eine Großbank könnte es erwischen, sagt David Kohl. Die Krise werde das US-Finanzsystem aber nicht aus den Angeln heben, erklärt der stellvertretende Chefökonom der Julius-Bär-Gruppe.

mm.de: Herr Kohl, die angeschlagene Citigroup braucht offenbar mehr Kapital als bislang bekannt. Das behauptet zumindest Sameer Al Ansari, Chef des Staatsfonds von Dubai. Redet hier ein potenzieller Investor eine Bank tiefer in die Krise, um günstiger an ihre Anteile zu kommen?

Kohl: Das ist gut möglich, aber eben nur ein Teil der Wahrheit. Der andere Teil lautet: Die Citigroup hat rund 25 Milliarden Dollar allein in den beiden vergangenen Quartalen abgeschrieben und muss sich dringend frisches Kapital beschaffen. Daran führt kein Weg vorbei.

mm.de: Warnungen über neuen Abschreibungs- und damit auch höheren Kapitalbedarf für US-Banken sprach zuletzt Goldman Sachs aus. Sehen Sie die Gefahr, dass eine der inkriminierten Großbanken im Zuge der Kreditkrise ernsthaft ins Straucheln - sprich an den Rand einer Insolvenz - geraten könnte?

Kohl: Wir glauben, dass sich der weitere Abschreibungsbedarf der Groß- und Investmentbanken in den USA auf Anlagen, die sie in ihrer Bilanz führen, halbwegs in Grenzen halten dürfte. Gleichwohl sind für die US-Finanzindustrie weitere Wertberichtigungen zwischen 100 bis 200 Milliarden Dollar zu erwarten. Die Vermutungen gehen mehrheitlich in die Richtung, dass vor allem jene Institute abschreiben müssen, die nicht jenen strengen Offenlegungspflichten unterliegen wie die Geschäftsbanken - also Versicherungen, Pensionsfonds oder Hedgefonds.

mm.de: Sie sehen die angeschlagenen US-Großbanken also bereits halbwegs aus dem Schneider?

Kohl: Das ist sicherlich nicht der Fall. Der Wertberichtigungsbedarf der US-Banken auf die eigenen Portfolios ist aber mittlerweile vergleichsweise übersichtlich. Gleichwohl ist nicht auszuschließen, dass Kreditkunden der Banken - insbesondere aus der Hedgefondsindustrie - massiv Probleme bekommen könnten, die dann direkt auf die Bilanzen der Investmentbanken durchschlagen werden. Das ist die größte Gefahr, die wir sehen.

mm.de: Nicht nur die Citigroup, auch andere Banken folgten dem Druck der Märkte, nahmen die Risiken aus ihren Zweckgesellschaften in die eigene Bilanz, handelten sich damit prompt ein schlechteres Rating ein, was ihren Kapitalbedarf deutlich erhöht hat. Hätten die Institute hier besser abgewartet?

Kohl: Nein, das war die richtige Entscheidung. Risiken sollten nicht in ein Schattenbankensystem ausgelagert werden, sondern gehören in die eigene Bilanz, wo sie die Finanzmärkte sehen und besser bewerten können. Überall, wo man Risiken ausgelagert hatte, gingen die Risikoprämien in den Keller und waren damit viel zu billig. Die jetzt an den Tag gelegte Transparenz war bitter notwendig und hat zu einer Normalisierung an den Märkten beigetragen.

mm.de: US-Banken versuchen bislang, die Krise auf zwei Wegen zu entschärfen. Sie werben frisches Kapital ein und drehen zugleich an der Kostenschraube. Bei der Citigroup stehen gerüchteweise bis zu 30.000 Stellen zur Disposition. Ist das die richtige Strategie?

Kohl: Viele Alternativen haben die Banken nicht, und das Personal zählt nun einmal zu den größten Kostenblöcken der Institute. Selbstverständlich werden darunter bestimmte Bereiche oder der Aufbau neuer Geschäftsfelder leiden. Aber wenn die Bereinigung der Krise nicht anders finanzierbar ist, und das ist der Fall, dann müssen die Banken eben Personal entlassen.

mm.de: Großinvestoren scheinen bereit zu sein, weiter Geld in US-Banken zu stecken. Ist es nur noch eine Frage der Zeit, bis sich eines dieser Institute mehrheitlich in der Hand einiger Großinvestoren aus dem Nahen Osten und Asien befindet?

Kohl: Das kann durchaus passieren, wobei die betroffenen Finanzkonzerne sehr viel Wert darauf legen werden, dass nennenswerte Anteile auf eine ganze Reihe von Großinvestoren verteilt sind, damit kein Investor zu starken Einfluss gewinnt.

mm.de: Banken erfüllen wichtige und strategische Funktionen in einer Volkswirtschaft. Eine Citigroup oder eine Merrill Lynch in der Hand einiger weniger Großinvestoren - müsste dies der US-Notenbank Fed und der US-Regierung nicht zu denken geben?

Kohl: Wir kennen solche Beteiligungsverhältnisse von einzelnen deutschen Industriekonzernen. Und es hat sich gezeigt, man kann damit zumindest eine Zeit lang leben. Wir dürfen dabei nicht vergessen, dass das Management einer Bank letztlich am längeren Hebel sitzt. Wie man jetzt sieht, kann das Geld der Investoren ja auch in Kanäle fließen, wo es schlicht verbrennt. Die Investoren aus Asien oder dem Nahen Osten tragen mit ihrem Engagement also auch ein nicht zu unterschätzendes Risiko.

mm.de: Wer nennenswerte Anteile einer Bank besitzt, wird vermutlich auch Einfluss auf sie nehmen wollen.

Kohl: Ich glaube nicht, dass die jetzt zur Rede stehenden Investoren den US-Banken ins Geschäft reinreden werden. Das dürfte sich selbst bei einer recht großen Beteiligung schwierig gestalten. Diese Bedenken zeigen sich eher in kleineren Ländern wie der Schweiz. So hegt man zum Beispiel im Fall der ebenfalls von der Kreditkrise betroffenen UBS Einwände gegen ein größeres Engagement ausländischer Investoren. In den USA zeigt man sich da grundsätzlich offener, wird aber gleichwohl auch hier eine Grenze ziehen.

mm.de: Und wo wird diese Grenze liegen?

Kohl: Einer Minderheitsbeteiligung von knapp unter 50 Prozent an einer Großbank wird man in den USA vielleicht noch zustimmen. Die Übernahme und Integration zum Beispiel einer Citigroup durch eine Bank aus Dubai werden wir aber nicht erleben.

mm.de: Sollten US-Banken im Zuge der Kreditkrise trotz ausländischer Geldgeber weiter Kapital benötigen, stehen dann die Fed und die US-Regierung Gewehr bei Fuß?

Kohl: Unter außergewöhnlich extremen Bedingungen ist eine Verstaatlichung einer US-Bank vorstellbar. Das dürfte dann nach dem Modell Northern Rock wie in Großbritannien ablaufen. Das heißt, die notleidende Bank würde verstaatlicht, um sie dann allerdings zu zerschlagen und abzuwickeln. Ich kann mir jedenfalls nicht vorstellen, dass man in den USA Interesse daran hat, aus einer gestrauchelten Bank eine dauerhafte Staatsbank zu formen.

mm.de: Verstaatlichung und Zerschlagung ist sicherlich das Worst-Case-Szenario. Für wie realistisch halten Sie die Aufspaltung etwa einer Citigroup, was gerüchteweise im Gespräch ist, oder die andere Alternative - die Übernahme einer großen US-Bank durch einen inländischen Konkurrenten?

Kohl: Die Übernahme einer angeschlagenen US-Großbank durch eine andere halte ich durchaus für möglich. Das dürfte dann aber ein Einzelfall bleiben. Wir dürfen nicht vergessen, dass die meisten Banken mit sehr soliden Bilanzen in die Krise gegangen waren. Das gesamte Volumen der Abschreibungen aus den fragwürdigen Subprime-Krediten der letzten Jahre beträgt ungefähr 300 bis 400 Milliarden Dollar. Entfällt ungefähr die Hälfte hiervon auf den amerikanischen Finanzsektor, wird dieser das verkraften können. Sicherlich könnte die Krise einzelne Institute in die Knie zwingen, aber nicht den gesamten Sektor.

mm.de: In den USA bewerten Ökonomen die mögliche Entwicklung deutlich skeptischer. Princeton-Professor Paul Krugman etwa schätzt die Verluste aller Wertpapiergattungen im Zuge der Subprime-Krise auf bis zu eine Billion Dollar. Nouriel Roubini von der New York University zeichnet ein dramatisches Bild von Kettenreaktionen, die letztlich das ganze US-amerikanische Finanzsystem aus seinen Angeln heben könnten.

Kohl: Roubinis negative Einschätzung teilen wir nicht. Die US-Banken werden zwar ihre Kreditausgabe weiter und zügig zurückfahren, mit den zu erwartenden negativen Folgen für das Wirtschaftswachstum. Doch haben sich die Bilanzen der Geschäftsbanken stabilisiert, kann das Pendel auch sehr schnell wieder in die andere Richtung schlagen.

Zudem sehen wir insbesondere die Vermögenslage der privaten Haushalte weniger dramatisch. Die meisten Haushalte in den USA werden mit ihren Schulden leben und ihre Kredite auch weiter bedienen können. Die Schuldenlast in Prozent zum verfügbaren Einkommen ist zwar gestiegen, aber eben noch recht moderat. Wir sehen auch nicht, dass die privaten Haushalte überhaupt keine Kredite mehr aufnehmen werden. Das heißt - verkürzt zusammengefasst - wir rechnen nicht mit einem Zusammenbruch des Kredit- und Finanzsystems in den USA.

http://www.manager-magazin.de/geld/artikel/0,2828,539618,00.html

Optionen

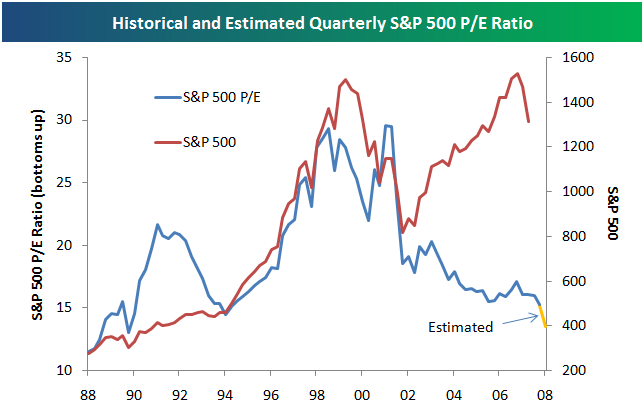

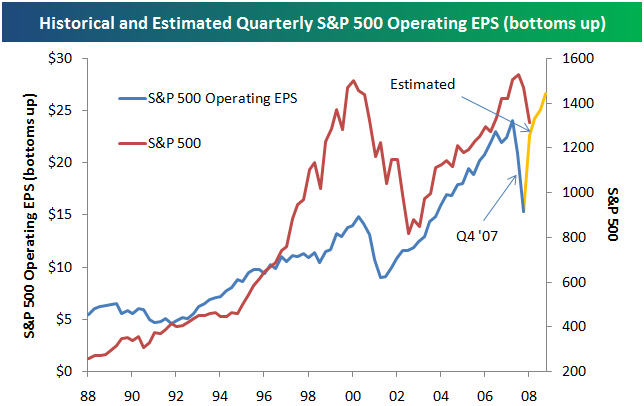

Market Not Buying Forward P/E Estimates

A major argument for the bullish case is that forward P/E estimates for the S&P 500 are very attractive. link.

http://www2.standardandpoors.com/spf/xls/index/SP500EPSEST.XLS

As shown in the chart below, the estimated P/E ratio based on bottoms up operating EPS is expected to decline throughout 2008 (the yellow line represents the estimates for all 4 quarters of 2008). The P/E ratio for the fourth quarter of 2008 is currently estimated to be all the way down at 13.49. Based on these estimates, the market looks very attractive. As shown, while the index is still very close to all-time highs, its P/E ratio is well below where it stood in the late 90s at similar market levels.

click to enlarge

But are these estimates actually going to play out? The P/E estimates above are based on estimated operating earnings. Below we provide historical and estimated operating earnings as provided on S&P's website.

As shown, earnings for the next four quarters are currently expected to be inline or higher than they were when the economy was roaring in late 2006 and early 2007. While the economy might end up not being as bad as everyone expects, we certainly don't expect it to be as strong as it was in recent years. These earnings forecasts for 2008 seem a little too high to us, and based on its performance recently, the market seems to think they're too high as well.

http://seekingalpha.com/article/67598-market-not-buying-forward-p-e-estimates

Optionen

Kreditkrise – nächster Akt

Die Zahl der nicht mehr bedienten Hypothekenkredite in den USA erreicht ein Rekord-Hoch. Das verstärkt die Gefahr, dass die Kreditkrise, die einmal eine Immobilienkrise war, nach Abschreibungen und Wertverlusten mit zunehmender Dauer auch zu Pleiten von Unternehmen führt, die sich mit Hypothekenfinanzierungen und Derivaten auf solche Kredite zu weit aus dem Fenster gelegt haben.

Am Donnerstag war es so weit: Die Hypothekenfinanzierer Carlyle Capital und Thornburg Mortgage melden Zahlungsschwierigkeiten, bzw. Insolvenz. Die zur Carlyle Group gehörende Carlyle Capital hatte in der Vergangenheit von Fannie Mae und Freddy Mac US-Hypothekenschulden guter Qualität gekauft. Die Refinanzierung erfolgte durch Ausgabe von Verbriefungen (ABS usw.), denen diese Schulden als Sicherheit zugrunde liegen. Als zusätzliche Sicherheit muss der Kreditnehmer bei solchen Geschäften eine Bareinlage hinterlegen (margin call), die umso höher ist, je stärker die zugrundeliegenden „originalen“ Hypothekenschulden im Wert fallen. Wenn der Schuldner, in diesem Fall Carlyle Capital, dem nicht (mehr) nachkommen kann, droht der Bankkrott.

Dem Vernehmen nach erreichte der Kredithebel bei Carlyle den stolzen Wert von 30, dabei ist das Geschäftsmodell von Carlyle zwar einzigartig hinsichtlich des Risikos, aber nicht einzigartig im Sinne von „singulär“. Es war eine zeitlang äußerst profitabel und so fand es breite Umsetzung. Vom Pleiterisiko sind zahlreiche Institutionen nicht nur in den USA betroffen.

Je länger der Handel mit den Hypothekenderivaten brach liegt, je stärker die Hauspreise abrutschen, je weiter die Kreditspreads werden, je wahrscheinlicher ist es, dass hier nun eine Bewegung anläuft, die die Behauptung stützt, dass es sich bei der gegenwärtigen Krise nicht um Liquidität geht, sondern um Solvenz. Dagegen aber sind monetäre Erleichterungen relativ wirkungslos. Sie mögen zwar den Schuldendienst erleichtern, aber wenn nicht der Schuldendienst, sondern die Schuldenmasse den Schuldner erdrückt, hilft das nicht viel. Das erklärt auch, warum nach den gewaltigen Liquiditätsinjektionen der Zentralbanken und massiven Zinssenkungen in den USA die Spreads zwischen den kurzfristigen Zinsen und den (langen) Kreditzinsen sogar größer werden. Die Hypothekenzinsen in den USA sind aktuell höher als im Oktober 2007.

Als unmittelbare Reaktion auf die Pleitemeldungen erhöhte die Fed am Freitag die für März geplanten Liquiditätsinjektionen drastisch. Das ist konsistent zu den bisherigen Maßnahmen und dürfte aber ebenso wie diese am eigentlichen Problem, der Gefahr eines Insolvenz-Flächenbrandes, nicht viel ändern. Gleichzeitig signalisiert sie damit weitere deutliche Zinsschnitte.

Ganz anders die EZB: Sie ließ am Donnerstag die Leitzinsen unverändert und setzt gleichzeitig ihre Inflationserwartungen auf 2,6-3,2 Prozent hoch, für 2009 auf 2,1 Prozent. Trichet sagte, auch hierbei liege das Risiko noch an der Oberseite. Man werde alles tun, damit die Inflationserwartungen nicht noch weiter steigen, heißt es. Damit scheint die Tür für baldige Zinssenkungen jetzt fest geschlossen. Trichet sagte auch, es gebe keine Zeichen für eine Kreditklemme im Euro-Raum. Die Wachstumsperspektive bleibe „sehr positiv“. Die EZB scheint mit der Euro-Stärke einverstanden, gibt das doch einen gewissen Inflationsschutz. Mir scheint, die EZB träumt den Traum der Abkopplung von den USA.

Auch wenn jetzt zunächst einmal Intermediäre mit dem beschriebenen Geschäftsmodell unmittelbar im Feuer stehen, sind auch normale Banken mit ihrem sorgsam gepflegten Image der Solidität keineswegs „aus dem Schneider“ sind. Sie sind hoch gehebelte Institutionen, deren Kapitalreserven bereits durch eine vergleichsweise kleinen Wertverfall der von ihnen gehaltenen „Assets“ aufgezehrt werden können.

Das Eigenkapital und gleichgestellte Reserven der bei der amerikanischen FDIC versicherten Institutionen haben per Dezember 2007 knapp 1 Billion Dollar erreicht. Das sind 7,7 Prozent der 13 Billionen Dollar an ausgewiesenen „Asset“-Werten. Davon entfallen rund 7,3 Billionen Dollar auf Engagements im Hypothekensektor.

Die Hauspreise sind in den USA mittlerweile um 10 Prozent gefallen. Das führt jedoch gegenwärtig nicht zu einem Wertverlust der entsprechenden Finanzengagements in gleicher Höhe, da beim normalen Hypothekengeschäft nicht zu 100 Prozent finanziert wird. Legen wir hier einen heute realistischen Wertverlust von einem Prozent zugrunde, werden 7,3 Prozent des Eigenkapitals der Banken ausgelöscht.

Geht der Verfall der Haupreise weiter, reduziert sich der Sicherheitsabstand zwischen Sicherheit und Kreditvolumen und schlägt mit weiter steigender Zahl der nicht mehr bedienten Hypothekenkredite schließlich voll durch. Hinzu kommt, dass vom oben genannten Gesamtbetrag an Hypothekenengagement etwa 1,3 Billionen auf handelbare Mortgage backed Securities (MBS) entfallen. Hier dürfte die Ausfallrate deutlich höher sein und schneller steigen. Dann könnten eines Tages auch 10 Prozent Wertverlust beim Hypothekenengagement der Banken realistisch werden. Damit würden dann knapp 73 Prozent des Grundkapitals ausradiert. (Die Zahlen können über den entsprechenden Link unter „Intermarket“ auf der Web-Seite der TimePattern eingesehen werden.)

Mittlerweile spiegelt auch der amerikanische Arbeitsmarkt die Konjunkturschwäche deutlich wider. Die Zahl der Beschäftigten außerhalb der Landwirtschaft verringerte sich im Februar um 63.000 gegenüber dem Vormonat. Das ist der stärkste Rückgang seit März 2003. Volkswirte hatten ein Plus von 25.000 Beschäftigten erwartet, im Januar waren 22.000 Stellen abgebaut worden. Nach allgemeiner Lesart manifestiert sich ein Trend frühestens nach drei aufeinanderfolgenden gleichgerichteten Datenpunkten. Damit würde eine weiterer Arbeitsplatzabbau im März letzte Gewissheit geben, dass der Arbeitsmarkt kontrahiert. Der 12-Montas-Durchschnitt fällt jedoch bereits seit drei Monaten. Zudem werden monatlich mehr als 100.000 neue Stellen gebraucht, damit das Beschäftigungsniveau bezogen auf Struktur und Entwicklung der Bevölkerung konstant bleibt. Mit Ausnahme von Oktober 2007 liegt die Zahl der neugeschaffenen Arbeitsplätze den achten Monat in Folge unter dieser Marke. So gesehen, hat der Abwärtstrend längst eingesetzt.

Damit ist es auch von dieser Seite so gut wie sicher, dass die US-Wirtschaft bereits in einer Rezession ist. Das aber beschleunigt die Abwärtsspirale bei den Hauspreisen und verstärkt die zu Beginn des Artikels diskutierten Insolvenzgefahren im Bereich der Hypothekenfinanzierer und Banken: Der Vorhang zum nächsten Akt der Kreditkrise ist aufgezogen.

Interessant war die Reaktion des Dollar im Zuge der Veröffentlichung der Arbeitsmarktdaten: Man sollte meinen, dass der angesichts der miserablen Nachrichtenlage weiter in den Keller rutschte. Er markierte auch kurz ein neues Rekordtief bei 1,5450 gegen Euro, lege dann aber eine scharfe Wende hin und schloss bei 1,5350. Parallel dazu erholte sich das Währungspaar Dollar/Yen von 101,50 zunächst auf über 103 und beschloss den Handel am Freitag bei 102,70. Dies könnte signalisieren, dass die Akteure nun meinen, es sei jetzt mal genug mit den schlechten Nachrichten.

Das bedeutet noch nicht, dass bereits ein Boden im Aktiengeschäft erreicht ist. Aber nachdem die Auswertung des VIX die Akteure fast den gesamten Februar mit seinem alles andere als bullischen Kursverlauf in trügerischer Zufriedenheit gesehen hatte, kommen jetzt starke Zweifel auf. Es fehlt nicht mehr viel bis zum Angst-Niveau, wo üblicherweise Abwärtsswings auslaufen.

Aktuell ist der Dow ist an einem statischen Support angekommen, SPX und NDX finden Unterstützung an Abwärtslinien. Fraglich allerdings, ob diese Zonen so stabil sind, dass sie für mehr als eine begrenzte Gegenbewegung taugen. Als vorläufige übergeordnete Zielmarken bieten sich im Dow das Niveau bei gut 11600 an, im SPX wäre 1240 zu nennen, im NDX 1630 bis 1645.

Marktstatus, Markttrends und Prognosen unter TimePatternAnalysis.

Optionen

Die Weihnachtsgans und die UBS

Risiken auf den Finanzmärkten lassen sich nicht ausschalten, und Blasen kehren regelmässig wieder. Wer das Gegenteil glaubt, riskiert seinen Kopf. Wie Marcel Ospel.

Durch ein strukturiertes Produkt bin ich unfreiwillig zum UBS-Aktionär geworden und opferte ein paar Stunden, um die GV der UBS mitzuerleben. Nach etwa der Hälfte hatte ich genug gesehen und gehört.

Inhaltlich standen drei Fragen im Mittelpunkt. Haben erstens die Manager versagt, weil sie durch Boni zur kurzfristigen Umsatzmaximierung verleitet wurden? Darüber hat Kurt Schiltknecht hier schon das Nötige und Richtige gesagt. Zweitens die These von Marcel Ospel, die UBS sei von einem naturkatastrophenartigen «Sturm» heimgesucht worden: einem unvorhersehbaren, weil historisch einmaligen Ereignis in Gestalt der amerikanischen Immobilienkrise. Der dritte kritische Punkt war die Frage des Risikomanagements. Dieses war, so meint die Bank, in Ordnung, was sowohl den analytischen wie auch den organisatorischen Rahmen angeht. Zum Überraschungseffekt möchte ich eine böse Parabel des Philosophen Bertrand Russell abwandeln. Stellen Sie sich eine junge Gans vor, die von tierliebenden und biologisch orientierten Bauern täglich gesund gefüttert wird. Mit jedem Tag wächst das Vertrauen der Gans, dass sie sich unter der fürsorglichen Betreuung weiter prächtig entwickeln wird. Am 23. Dezember wird leider etwas Unerwartetes und erst noch absolut Einmaliges geschehen: Man hackt ihr den Kopf ab. Die Gans muss ihre auf Erfahrung gestützten Erwartungen gründlich revidieren, wenn sie dazu noch Zeit hat. Die Erfahrung der Gans war nicht nur wertlos, sie war sogar von negativem Wert. Denn je näher die Katastrophe kam, desto sicherer musste sich die Gans wähnen. Ihr Vertrauen erreichte kurz vor der Exekution das Maximum. Für den Metzger war diese jähe Wendung der Ereignisse natürlich keine Überraschung.

Gebastel von Mathematikern

Wir müssen also aufpassen, auf den Finanzmärkten nicht die dumme Gans zu sein – denn alle anderen ziehen aus unserer Überraschung einen Gewinn. Nun sind Crashs per se keine Überraschung, es hat sie immer gegeben: Man denke an die Mexiko-Krise, die Asien-Krise, die Junk-Bonds oder gar die Tulpenspekulation. Immer waren es spekulative Blasen, bei denen zu viele Kredite an schlechte Schuldner vergeben worden waren und die Risiken entsprechend stiegen. Der einzige Unterschied zur Gans-Parabel ist der, dass das Datum des bösen Endes nicht vorbestimmt war.

Zur Risikobeherrschung gibt es heute komplizierte Modelle, die von Mathematikern und Physikern gebastelt und mit historischen Daten kalibriert werden. Die Manager verstehen diese Modelle nicht, und die Physiker verstehen die ihren Modellen zugrundeliegenden Eigenheiten der Finanzmärkte nicht. Sie stützen sich auf zwei in anderen Teilen der Wissenschaft äusserst stabile Eckpfeiler ab. Zum einen die Kovarianz, also die Erkenntnis, dass gewisse Risiken gegenläufig korreliert sind. Ein Beispiel: Wir sind Händler und wissen nicht, ob der kommende Sommer extrem sonnig oder regnerisch wird. Wenn wir uns nur mit Sonnenbrillen eindecken, machen wir im einen Fall ein Riesengeschäft, im anderen aber Pleite. Dito mit Regenschirmen. Also investieren wir fifty-fifty in Regenschirme und Sonnenbrillen. So erzielen wir einen geringeren, aber sicheren Profit, weil die Risiken sich neutralisieren, wenn die Chancen zwischen Regen und Sonne auch fünfzig zu fünfzig verteilt sind. In normalen Zeiten ist darauf ziemlich gut Verlass.

In den volatilen Finanzmärkten sorgen Extremszenarien bisweilen dafür, dass diese Korrelation unsicher ist. Bildlich gesprochen: Es regnet nicht, aber die Sonne scheint auch nicht. Das zweite Problem dieser Modelle liegt darin, dass Sonne und Regen nicht mit der gleichen Wahrscheinlichkeit auftreten, dass, wissenschaftlich ausgedrückt, eine Normalverteilung der Wahrscheinlichkeiten für die verschiedenen möglichen Zustände der Natur nicht gegeben ist. Diese gausssche Glockenkurve ist für uns der Normalfall: Dass jemand über zwei Meter gross wird oder zweihundert Kilo schwer, ist wenig wahrscheinlich, aber nicht ausgeschlossen. Bei der Vermögensverteilung ist das anders. Ein Bill Gates kann ein paar Kilometer gross werden oder ein Warren Buffett einige Tonnen wiegen, um im Bild zu bleiben. Hier darf man Extreme nicht vernachlässigen, sondern muss damit rechnen, dass Konstellationen auftauchen, die bei der Modellierung nicht vorstellbar waren. Der Buchautor Nassim Nicholas Taleb nennt dies «den Schwarzen Schwan», den es vor der Entdeckung Australiens gar nicht geben konnte, weil niemand je einen gesehen hatte.

Wenn die UBS vom weltweiten Abschreibungsbedarf etwa sieben Prozent auf sich vereint, hat sie bezüglich Kreditpolitik und Risikokontrolle vieles schlechter gemacht als andere. Spekulative Blasen und Kreditkrisen hat es immer gegeben, und es wird sie auch in Zukunft geben. Sich davon überraschen zu lassen, ist ebenso unverzeihlich wie zu glauben, man könnte alle Risiken beherrschen. Ein bisschen besser als die Gans sollte man schon abschneiden. Sonst wird man einen Kopf kürzer gemacht.

Silvio Borner ist Professor für Volkswirtschaft an der Universität Basel.

http://www.weltwoche.ch/artikel/?AssetID=18436

Optionen

ubs-subprime.jpg

..."Zur Risikobeherrschung gibt es heute komplizierte Modelle, die von Mathematikern und Physikern gebastelt und mit historischen Daten kalibriert werden. Die Manager verstehen diese Modelle nicht, und die Physiker verstehen die ihren Modellen zugrundeliegenden Eigenheiten der Finanzmärkte nicht"....

Optionen

PASSIV ANLEGEN

Indexfonds - was Sie beachten müssen

Im nächsten Jahr kommt die Abgeltungsteuer, viele Anleger bestücken deshalb ihr Depot neu. Begehrt sind vor allem Indexfonds: Sie sind günstig - und lohnen sich für alle, die aktiven Fondsmanagern misstrauen. Diese Tipps sollten Sie allerdings beachten.

Die Werbung für herkömmliche Investmentfonds verspricht viel: Mehr "Alpha" sollen die Produkte den Anlegern bringen. Der griechische Buchstabe steht im Industriejargon für Outperformance, also eine Extrarendite, die ein Fonds im Vergleich zum Marktdurchschnitt liefern soll. Doch das funktioniert nur, wenn der Markt ineffizient ist: In diesem Fall weiß der Fondsmanager mehr über die kommende Entwicklung der Aktienkurse als die anderen Marktteilnehmer und kann deshalb die richtigen Titel kaufen, bevor die Kurse steigen.

Die Aussichten klassischer Investmentfonds, tatsächlich Alpha zu liefern, werden von Finanzforschern skeptisch beurteilt - allein schon, weil ihr eigenes Interesse, Geld zu verdienen, den möglichen Ertrag für die Kunden schmälert. "Das Vorhaben, die Interessen der Anleger zu vertreten und dabei gut zu verdienen, ist von vornherein zum Scheitern verurteilt", findet beispielsweise David Swensen von der Universität Yale.

Er stützt sich auf eine Langzeitstudie, die untersucht, welche Renditen Fondsanleger über zehn bis zwanzig Jahre genießen. Die Autoren Robert Arnott, Andrew Berkin und Jia Ye fanden heraus, dass 78 bis 95 Prozent der Fonds eine niedrigere Rendite lieferten als der Marktdurchschnitt. Nach Abzug der Steuern blieben sogar 86 bis 96 Prozent hinter dem Markt zurück. Und darin, merkt Swensen an, seien die schlechtesten Fonds noch nicht einmal enthalten, weil sie in der Zwischenzeit vom Markt verschwanden.

Dabei behauptet Swensen gar nicht, dass die Märkte vollkommen effizient seien. Er selbst hat das Vermögen des Yale-Stiftungsfonds in 20 Jahren verfünfzehnfacht - ein klarer Beweis, dass es möglich ist, mit cleverer Anlagestrategie schneller reich zu werden als andere. Nur Privatanleger, die sich nicht hauptberuflich auf die Suche nach der Extrarendite begeben können, sollten es gar nicht erst versuchen. Ihnen empfiehlt Swensen eine einfache Alternative: Indexfonds

Das wichtigste Argument für Indexfonds sind die Kosten. Deren Wirkung auf den Vermögensaufbau wird oft unterschätzt, zumal viele Anbieter klassischer Fonds einen Teil der Kosten verstecken. Weil die Fondsgesellschaften für ETFs keine teuren Manager und Forschungsabteilungen brauchen, kommen sie oft mit sehr geringen Verwaltungsgebühren aus. Im Durchschnitt verlangen die Anbieter nach Angaben der Deutschen Bank 0,34 Prozent jährliche Gebühren von den Anlegern - konkurrenzlos günstig im Vergleich zu klassischen Investmentfonds. Die größten und liquidesten Fonds sind oft schon für 0,15 Prozent im Jahr zu haben, Tendenz sinkend.

Weiter geht’s hier entlang

http://www.spiegel.de/wirtschaft/0,1518,540124,00.html

Optionen

Es mangelt einer Gruppe am Wissen über den Gültigkeitsbereich solcher Modelle und den daraus resultierenden möglichen Konsequenzen.

Die "Glockenkurve" ist in vielen Ausbildungsgängen der "Normalfall", weil nichts anderes vermittelt wird.

Borners Argumente sind alt. Jeder, der sich einen Chart mit Verstand anschaut, wird zu diesem Urteil kommen. Borner schreibt "die Manager verstehen diese Modelle nicht". Es ist an ihm eine Managergeneration auszubilden, die den analytischen Verstand hat, solche Modelle in ihren Grundzügen zu verstehen. Bisher wurde das offenbar versäumt. ;-)

Optionen

Wobei die eigentlichen „Bastel-Genies“ wohl in den Rating-Agenturen beheimatet sein dürften.

Wal Buchenbergs Bestandaufnahme am Beginn diesen Jahres und zu den möglichen Folgen der Finanzkrise

Jeder Jahreswechsel transportiert eine eigene Magie. Es ist die Magie des scheinbaren Neubeginns, es ist der Zauber eines Neuanfangs. Wir lassen uns gerne verzaubern, aber der Neujahrszauber hält nicht lange vor. Schnell stellt sich heraus, dass wir im neuen Jahr im gleichen Bett aufwachen, in das wir uns im alten Jahr niedergelegt hatten. Auch Unternehmen und Finanzinstitutionen versuchen zum Jahresende einen Schlussstrich zu ziehen. Der finanzielle Schlussstrich wird diesmal dicker ausfallen müssen als in den Vorjahren. Die amerikanische Hypothekenkrise entwickelte sich 2007 zu einer weltweiten Kreditkrise. Man will uns glauben machen, das sei alles vorbei. Nichts davon ist vorbei und es wird ein böses Erwachen geben.

Dem weltweiten Börsencrash von 2001 folgte eine scheinbar kleine und kurze Rezession. Scheinbar unbeeindruckt meldeten die großen Unternehmen weiter Profite. Zugute geschrieben wird das der amerikanischen Notenbank und ihrem damaligen Chef Greenspan, der die Zinsen radikal senkte und damit Geld in die Wirtschaftskreisläufe pumpte.

Was damals als ein Segen erschien, erweist sich heute als Fluch. Dieses billige, zusätzliche Geld suchte zusätzliche Anlagemöglichkeiten zur Profitproduktion. Diese Anlagemöglichkeiten befanden sich vor allem im Ausland, also stieg der Kapitalexport. Neben dem Kapitalexport wurden als zusätzliche Anlagemöglichkeit immer neue Finanzprodukte geschaffen. Nicht nur Finanzunternehmen, auch Industrieunternehmen spekulierten munter mit billig geliehenem Geld.

Die Börsenkrise von 2001 bis 2003 wurde mit Strategien überwunden, die eine noch größere Krise vorbereiteten. Und die Krisenstrategien von damals müssen in der jetzigen Krise versagen. Den Ausgangspunkt nahm die jetzige Finanzkrise mit faulen "Subprime" Hypothekenkrediten in den USA.

Da wurden millionenfach Häuser an Leute verkauft, die sich einen Hauskauf nicht leisten konnten. In der Vergangenheit war jede Bank vor solchen Geschäften zurückgeschreckt, weil sie keine Gewinne machen konnte mit Krediten für Leute, die diesen Kredit nicht um Zinsen vermehrt zurückzahlten. Inzwischen waren aber findige Finanzleute auf die Idee gekommen, daraus ein "Finanzprodukt" zu machen: Sie "schnürten" aus vielen Kreditverträgen ein Bündel, errechneten, dass im Durchschnitt der letzten 50 Jahre nur 3 Prozent aller Hypothekenschuldner "platzten", und kamen zu dem mathematisch korrekten Ergebnis, dass ein Bündel von 100 Kreditverträgen, eine vergleichsweise sichere Geldanlage sei - sicherer als ein einzelner Kreditvertrag.

Die Bank, die den Häuslebauern Baukredite gab, konnte faule Hauskredite im Bündel als "Collaterized Debt Obligations (CDO) an Finanzinvestoren weiterverkaufen. Jede Bank konnte plötzlich Profite machen mit Schuldnern, die nicht kreditwürdig waren.

Wohin geht die Reise?

Während die entdeckten Finanzlöcher immer größer wurden, sprangen die Notenbanken mit billigem Geld ein. Mehre Notenbanken kündigten an, unlimitiert Geld zur Verfügung stellen zu wollen. Damit ist das Ende der Fahnenstange erreicht. Neben billigem Geld gab es auch ständig billige Trostworte: Das Schlimmste sei vorbei. Alles wird gut!

Es gibt in dieser Situation zwei mögliche Szenarien.

Erstes Szenario: Eine Notenbank geht pleite. Das ist der Staatsbankrott. Staatsbankrott hatten wir in Deutschland zuletzt mit der "Währungsreform" von 1949.

Das andere Szenario ist eine beschleunigte Inflation, die sich zu einer Hyperinflation ausweiten könnte. Das hatten wir in Deutschland zuletzt 1920-1923.

Im Dezember 2007 kündigten mehrere Notenbanken an, unbegrenzt Geld für die Banken bereitstellen zu wollen. Normalerweise gibt eine Notenbank Geld an eine Bank in dem Umfang aus, in dem die Bank dafür Sicherheiten (Wertpapiere, Schuldverschreibungen etc.) an die Notenbank als Pfand übereignet. Wenn die Zentralbanken aber Geld in unbegrenzter Höhe den Banken zur Verfügung stellen wollen, heißt das in der Praxis, es wird inflationäres Geld in Umlauf gebracht, das durch keine Sachgüter gedeckt ist.

Solchen Finanzbetrug hatte das deutsche Reich in den Kriegsjahren von 1916 bis 1918 getrieben. Einen noch größeren Finanzbetrug hatten sich Hjalmar Schacht und A. Hitler ausgedacht, um ab 1934 die explodierende deutsche Kriegsrüstung zu finanzieren ("Mefo-Wechsel"). Das dicke Ende kam jeweils ein paar Jahre später.

Es gibt Untergangspropheten, die für das Jahr 2008 das Ende der kapitalistischen Welt vorhersagen. Ich halte von solchen Prophezeiungen nichts. Meiner Meinung nach, sind aber folgende Konsequenzen sehr wahrscheinlich bis unvermeidlich:

1. Die derzeitige Finanzkrise entwickelt sich entweder zur Geldkrise (Bargeld und Kredit werden knapp) oder sie entwickelt sich zur (Hyper)Inflation.

Eine Geldkrise wird plötzlich akut, eine Hyperinflation entwickelt sich schleichend im Laufe von Monaten und Jahren. Bisher zielt die Politik der Notenbanken in Europa und den USA in Richtung Hyperinflation. Bei einem plötzlichen Schwenk ihrer Finanz- und Währungspolitik ist aber auch eine Geldkrise nicht ausgeschlossen. Ebenso ist nicht ausgeschlossen, dass sich trotz aller Notenbankpolitik die weit verstreuten Finanzlöcher zu einem Finanzgau in einer Bank aufschaukeln:

Als der riesige Long-Term Capital Management Hedge Fond (LTCM) 1998 pleite ging, wurde die Krise durch die russische Regierung ausgelöst, die ihre Zinszahlungen an ausländische Kreditgeber einstellen musste. LTCM hatte sein Geld nicht in Russland angelegt, hatte aber Geld an Finanzfirmen verliehen, die russische Bonds gekauft hatten, die plötzlich nur noch einen Bruchteil ihres ursprünglichen Wertes hatten.

2. Von einer Geldkrise wie von der Hyperinflation sind die "kleinen" Geldbesitzer stärker betroffen als kleine und große Warenproduzenten.

Kleine Geldbesitzer sind nicht nur solche, die etwas Gespartes auf der hohen Kante haben. Kleine Geldbesitzer sind auch alle Bezieher von regelmäßigen Geldeinkommen: Rentner, Sozialhilfeempfänger und Lohnarbeiter. Deren laufende und deren zu erwartende Einkommen (Altersrenten) werden durch eine Inflation dezimiert.

Im Falle einer Geldkrise und in einer Hyperinflation haben Warenbesitzer und Warenproduzenten dagegen den Ausweg des direkten Warentausches ohne Geld. Stromfirmen liefern zum Beispiel Strom an Kohlebergwerke und erhalten dafür Kohle. Sie liefern aber keinen Strom an Kunden, die "nur" mit inflationärem Geld zahlen. Zwischen 1945 und 1949 funktionierte auf diese Weise der Wirtschaftskreislauf in Deutschland. Natürlich kommt es dabei auch zu Stockungen im Wirtschaftskreislauf, aber Warenbesitzer bleiben in einer Inflation immer auch Wertbesitzer, während die Geldbesitzer und Bezieher von Geldeinkommen durch die Inflation verarmen.

Diese Optionen machen deutlich: Was die Finanz- und Geldmanager in den letzten Jahren getrieben haben, wird heftige Auswirkungen auf unsere Lebensverhältnisse in Europa und den USA haben. Die Vorteile des Kapitalismus konzentrieren sich auf immer weniger Menschen. Die Schäden und Verluste des Kapitalismus werden auf immer mehr Menschen abgewälzt. Immer deutlicher wird: Im Kapitalismus bleiben Gewinne privat, Verluste werden sozialisiert.

Wir gehen schwierigen Zeiten entgegen.

Wal Buchenberg für Indymedia, 2. Januar 2008

http://de.indymedia.org/2008/01/204054.shtml

Optionen

finanzmaerktefunktion.jpg (verkleinert auf 79%)

….Die Fed hat nun erlaubt, dass auch Papiere als Sicherheit für diese Geldspritzen hinterlegt werden, die ansonsten die Mindestanforderungen einer Sicherheit nicht erfüllen. Grob gesagt, sie nimmt nun also auch die Subprime-Leichen. Das führt nun dazu, dass dieses blockierte Kapital der Banken – da der Markt für dieses Gerümpel faktisch nicht mehr existierte – nun wieder in den Finanzkreislauf kommen kann. Zwar nur als Kredit für vier Wochen, aber wen kümmert, was in vier Wochen ist. Da kann die Fed diese Loans ja einfach verlängern. Diese Veränderung der Sicherheitsstandards für Notenbankkredite führt also dazu, dass wieder mehr Geld zur Verfügung steht das, und das ist nicht unwichtig, die Banken nun natürlich nach Belieben für was auch immer einsetzen können.

…..Ein Aspekt ist aber - nicht zufällig – der selbe: Das Timing dieser Milliardenspritzen. Die Banken könnten jetzt Milliarden für vier Wochen lang in den Ring werfen. Nächste Woche ist – wie im Dezember – großer Verfalltermin am Futures- und Optionsmarkt und in drei Wochen ist Quartalsende, sprich „Window Dressing-Zeit“ für die Fonds. Ach ja, und nächsten Mittwoch werden auch noch die Zinsen gesenkt. Sieh an.

Wenn es also gelingt, die Aktienmärkte bis zu diesen drei Terminen oben zu halten, haben die Fonds eine Chance, das ansonsten verlorene Quartal noch einigermaßen hinzubiegen, und das einerseits mit dem Geld aus der Milliardenspritze und andererseits unter Ausnutzung des Verhaltens der „Stumpfen“, die dann möglicherweise zu Erfüllungsgehilfen werden. Was heißt: Wenn alles nach Plan klappt, bekommen wir bis Anfang April eine Rallye, die durchaus weit reichen kann. Wie Sie im Chart des S&P 500 sehen:

Zunächst müsste die Dezember-Abwärtstrendlinie um 1.370 fallen, dann würde über 1.395 ein Doppeltief vollendet, das dann zumindest bis an die Oktober-Abwärtstrendlinie bei 1.440 führen kann. Ein Potenzial von 9% ... möglicherweise in wenigen Wochen. Natürlich wird die faktische Lage der Konjunktur dadurch nicht besser. Aber dass die Aktienmärkte auch monatelang gegen die Realität laufen können, haben wir ja im zwischen August und Dezember erlebt. Aber:

Die „Stumpfen“ beherrschen die Börsen

Dass Euro/Dollar, Anleihemärkte und z.B. auch der Ölpreis bereits wieder zur Tagesordnung übergegangen sind zeigt, dass ein ziemliches Risiko besteht, dass diese Aktion Hoffnung voll in die Hose gehen kann. Und wenn die Aktienmärkte nicht bis nächste Woche weiter steigen, dürfte damit das genaue Gegenteil passieren…..

Der komplette Kommentar „Operation Hoffnung“ einsehbar unter

http://www.system22.de/archiv.html

Optionen

aa61.jpg (verkleinert auf 91%)

Schauen wir einmal in die USA, wo Anlass und Ursache der gegenwärtigen weltweiten Börsenunbill zu finden sind. Es besteht Konsens, dass eine spekulative Blase geplatzt ist. Ob man sie als Immobilien-, Kredit- oder Bankenblase bezeichnet, ist von nachrangiger Bedeutung. Die Muster von Blasen sind stets ähnlich, ebenso wie ihr vorhersagbares Ende. Nur weiß man nie, wann sie platzen. Glücklicherweise ist auch das Börsenleben nach dem Platzen spekulativer Blasen bekannt. Insofern gleicht der Börsenkrach der Katharsis in der griechischen Tragödie und entfaltet reinigende Wirkung. Überzogene Erwartungen und Bewertungen werden korrigiert. Mitunter wird auch ins Pessimistische übertrieben. Gesunder Humus entsteht, um künftige Börsenfrüchte reifen zu lassen. So gleicht die innere Wesensart der Börse jener des Lebens allgemein.

Soweit so gut, könnte man meinen. Dann wird ja alles in ein paar Monaten oder Jahren wieder rosig aussehen, wie es stets nach Börseneinbrüchen der Fall zu sein scheint. So sehr ich dieser Lesart der Börsengeschichte zustimmen möchte, so wenig wäre es in diesem Fall angebracht. Denn es steht zu befürchten, dass die Problemlage diesmal wesentlich gefährlicher ist, als es etwa bei der Jahr-2000-Krise, der SARSKrise, der Dotcom-Krise oder wie es gar bei politischen Krisen - der Kuba-Krise oder dem ersten Irak-Krieg - der Fall war.

Wenn nämlich die jetzt geplatzte Blase die Amerika-Blase schlechthin ist, dann deutet sich das Ende einer Phase in der Weltgeschichte an. Die USA leben seit vielen Jahren in einer Situation des kolossalen Überkonsums, den sie sich angesichts geringer Sparraten auch noch von ausländischen Kapitalgebern finanzieren lassen. Es könnte aber sein, dass diese Phase jetzt zu einem Ende gelangt ist. Damit wäre aber der bisherige Lebensstil in den USA passé. Wenig spricht jedoch dafür, dass sich die Amerikaner ihrer Problemlage voll bewusst wären. Die Führungseliten in Washington und an der Wall Street scheinen das Dilemma aber zu ahnen.

Beispielsweise entlarvt sich der viel gepriesene amerikanische Pragmatismus als aktionistische Prinzipienlosigkeit. Panik führt der Fed die Feder bei ihrer Zinspolitik. Hochkonjunktur hat allein die Notenpresse. Die abgehalfterte Regierung Bush arbeitet am historischen Nachlass und die Opposition ersinnt Konjunkturprogramme japanischen Stils. Nichts dergleichen wird viel nützen. Vielmehr wird mein Gastland den Gürtel gleich um mehrere Löcher enger schnallen müssen. Weniger Konsum, mehr Produktion und mehr Sparen heißt die unausweichliche Devise. Allerdings wird es Jahre dauern, bis die enormen Ungleichgewichte der vergangenen 25 Jahre abgebaut sind.

Optionen

Stellt man sich das Finanzsystem als Patienten vor, dann wirken die Ärzte ratlos. Die Notenbanken haben es wiederholt mit Geldinjektionen versucht. Zuletzt am Montag, als sie den Banken die Bereitstellung von zusätzlich 200 Milliarden Dollar ankündigten. Doch die Medizin päppelt den Kreislauf des Schwerkranken nur kurz auf, danach sackt er wieder in die Kissen und leidet. Die Therapie ist gar nicht falsch gewählt. Schließlich zählt zu den vielen Symptomen des Patienten, dass die Banken sich einander misstrauen und sich deshalb damit zurückhalten, anderen Banken wie ansonsten üblich Geld zu leihen. Die Geldinfusionen der Notenbanken verhindern also fürs erste den Kollaps des Kreislaufs. Doch für eine Genesung reicht das nicht. Denn das System leidet längst nicht mehr nur an illiquiden Märkten.

Solvenzkrise vor allem bei Hedge-Fonds

Aus der Liquiditätskrise ist eine Solvenzkrise geworden. Es geht nicht mehr nur um die Verfügbarkeit von Geld, sondern vielmehr darum, ob den Verpflichtungen der Banken, Hedge-Fonds und anderen Investoren noch genügend Vermögenswerte gegenüberstehen. Das ist nun schon die dritte Welle der Finanzkrise, nachdem viele Anleger im Herbst noch auf einen glimpflichen Verlauf gehofft hatten.

Am heftigsten stehen im Moment die Hedge-Fonds im Feuer. Sie haben – finanziert mit Krediten der Banken – in großen Stil in vermeintlich sichere Wertpapiere investiert. Das kann zum Beispiel so funktionieren: Mit 100 Millionen Euro Eigenkapital seiner Anleger kauft ein Hedge-Fonds Wertpapiere. Diese gibt er einer Bank als Sicherheit und erhält dafür 90 Millionen Euro Kredit. Mit diesem Geld kauft er wieder Wertpapiere, reicht sie wieder bei einer Bank ein, erhält 81 Millionen Euro Kredit – das Spiel lässt sich fortsetzen und führt zu einem gewaltigen Kredithebel. Mit wenig eigenem Geld lassen sich riesige Summen bewegen.

Nur so konnten die Hedge-Fonds ihre lange Zeit hohen Renditen erwirtschaften. Ein Fonds der Betreibergesellschaft Carlyle Capital zum Beispiel, dem gerade der Totalverlust droht, hat mit rund 670 Millionen Dollar eigenem Geld vermeintlich unbedenkliche Hypothekenanleihen der staatlich garantierten Immobilienfinanzierer Freddie Mac und Fannie Mae im Wert von fast 22 Milliarden Dollar gekauft. Die Kreditgeber erlaubten diesen 32-fachen Hebel, weil diese Papiere als nahezu ausfallsicher galten.

Preisverfall bei Eigenheimen drückt auf die Bonität

Doch das Spiel hat einen Haken: Selbst die mit erstklassigen Bonitätsnoten versehenen Anleihen haben im Laufe der Krise an Wert verloren. Ein Grund ist der beschleunigte Preisverfall der amerikanischen Eigenheime. So zeigt der Case-Shiller-Index, der die Preisentwicklung in 20 amerikanischen Großstädten wiedergibt, einen Rückgang von 9 Prozent im Jahresvergleich.

Da es sich um einen Durchschnitt handelt, ist der Preis vieler Eigenheime noch stärker gefallen. Zuvor waren die Preise jahrelang sprunghaft gestiegen. Das hatte viele Banken dazu verleitet, auch solchen Kunden Kredite zu gewähren, die sich ein Eigenheim gar nicht leisten konnten. Eine wichtige Rolle spielte dabei, dass die Banken selbst bonitätsschwache Hypothekenkredite mit den Mitteln der Finanzalchemie in vermeintlich erstklassige Anleihen umgestalten und an Investoren weiterverkaufen konnten.

Da sich nun herausstellt, dass die Kredite wegen des Preisverfalls der Eigenheime nicht mehr viel wert sind, brechen auch die Preise für die Hypothekenanleihen ein. Das spiegeln die ABX-Indizes für Spezialanleihen, die mit den an finanzschwache Kunden vergebenen Krediten besichert sind. Selbst die relativ gut besicherten AAA-Tranchen werden nur noch mit 65 Cent je Dollar Ausgangswert gehandelt. BBB-Tranchen werden nur noch mit 10 Cent je Dollar bewertet.

Banken fordern höhere Sicherheiten

Die Investoren befürchten also, dass ein Totalausfall wahrscheinlich ist. Ausgehend von den Hypothekenanleihen sind inzwischen auch andere Märkte infiziert. Egal ob Kreditkartenforderungen, Autokredite, Übernahmefinanzierungen, Forderungen gegen Krankenhäuser oder amerikanische Städte als Sicherheit dienen – die Investoren meiden Kreditverbriefungen aller Art.

Die Banken verlangen deshalb höhere Sicherheiten für die an Hedge-Fonds vergebenen Kredite, was die Fonds in die Bredouille bringt. Ein Ausweg wäre, sich bei ihren Eigentümern mehr Eigenkapital zu beschaffen. Doch viele von ihnen sind selbst in Schwierigkeiten. Im Gegenteil: Am liebsten würden sie ihr Geld zurückfordern. Einige Fonds mussten bereits die Rückgabe von Anteilen aussetzen.

Der andere Ausweg für die Fonds ist der Verkauf der von ihnen aufgehäuften Wertpapiere. Doch das verschärft die Krise. Denn der Verkauf ist meist nur mit Verlusten möglich, was das Eigenkapital der Fonds schmälert – die Banken würden dann noch mehr Sicherheiten verlangen. Außerdem drücken solche Notverkäufe die Kurse der Wertpapiere noch weiter nach unten. Das trifft alle Marktteilnehmer – und kann morgen auch solche Hedge-Fonds und Investoren in eine Schieflage bringen, von denen heute die Banken noch keine zusätzlichen Sicherheiten verlangen.

Furcht vor Bankenpleite

Für die Banken besteht nun das Risiko, dass viele Hege-Fonds insolvent werden und ihre Kredite nicht zurückzahlen können. Dann müssen die Banken die Wertpapiere der Hedge-Fonds auf die eigenen Bücher nehmen und unter Umständen die Verluste tragen – wie sich das nun im Falle Carlyle Capital abzeichnet. Das könnte auch einzelne Banken in die Insolvenz treiben. Davor hat Ben Bernanke, der Gouverneur der amerikanischen Notenbank, vor einigen Tagen gewarnt.