Leroy Seafood - feiner Fang fürs Depot?

|

Seite 5 von 6

neuester Beitrag: 11.08.23 13:31

|

||||

| eröffnet am: | 11.11.14 16:40 von: | GermanSWO. | Anzahl Beiträge: | 150 |

| neuester Beitrag: | 11.08.23 13:31 von: | Balu4u | Leser gesamt: | 68887 |

| davon Heute: | 24 | |||

| bewertet mit 2 Sternen |

||||

1 |

2 |

3 |

4 |

|

6

1 |

2 |

3 |

4 |

|

6

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

Das für mich beste Börsen-Szenario wäre, wenn es Leroy das Q4 so richtig verhagelt (gerne Verlust) und ich mir bis dahin aber schon eine positive Meinung zu dem Vorfall und der zukünftigen Beherrschbarkeit gebildet hätte. Dann hätte ich die Möglichkeit, meinen Bestand günstig zu erhöhen....

Optionen

1

Leroy ist doch auf neue Höchststände geklettert. D.h. den Preis haben wir sehr wohl, nur das "super Ergebnis" nicht gesehen.

Vom Hoch bei 326 NOK ging's auf nun 277 NOK runter: das sind schon jetzt über 15 % Rückgang.

------------

Bei M.H. würde mich als Aktionär sehr beunruhigen, dass die Ergebnisse aus Chile immer noch schlechter werden, in Kanada jetzt auch schon schlecht sind, in Schottland nicht mehr so gut und Norwegen alles auffangen muss.

Aber kann Norwegen in der Zukunft um so viel besser werden, wie die anderen Standorte schlechter werden? Das ist die Frage. Schon wenn in Norwegen die Gewinnspanne zurückgeht, droht ein Gesamtverlust.

Ich finde die Bewertung für M.H. schon sehr sehr hoch (KGV15 von 21,5 und Kurs/EBIT15 von 17,8) und das bei sinkenden Ergebnissen!

2014 lag das EBIT bei M.H. bei über 3.544 Mio NOK, 2015 können sie froh sein, wenn sie 2.800 Mio NOK und ein EPS von 5 NOK erreichen.

-----

Ich glaube dass Leroy in Midt die Lachslaus früher in den Griff, also unter den Grenzwert, bekommt als M.H: in Chile.

Optionen

1

Wenn die ersten panikartig verkaufen (und den Einmaleffekt nicht als solchen erkennen) wird man sehr günstig reinkommen.

Den Verlust in Q4 wird es meiner Meinung aber nur geben wenn alle Probleme haben. Evtl. reichen aber auch schon schlechte schwarze Zahlen um den Kurs deutlich zu drücken, wenn Leroy darauf am 11.11 nicht vorbereiten sollte.

Die Mehrheit könnte wieder negativ überrascht sein und das Vertrauen in Leroy verlieren. Ein unerwartet positives Ergebnis überrascht dann wieder in die andere Richtung.

Optionen

2

Ich denke, die 37 NOK/kg kosten sind zu hoch. Du hast diese aus den durchschnittlichen marktpreis ermittelt, oder? Ich denke, dass leroy unter marktpreis verkauft hat. Erstens hat leroy immer einen gewissen Anteil an vertragsvolumen und zweitens gehe ich davon aus, dass die kleinen, verfrüht geernteten lachse deutlich niedrigere Preise erzielt haben.

Aber das sollte auf den Vergleich der beiden Szenarien keinen Einfluss haben.

Beim Vergleich sollte man aber schon berücksichtigen, dass bei dem Szenario, in dem alle Unternehmen betroffen sind, auch in q2-2016 noch niedrigere Mengen vorhanden sind und dies zu überproportional hohen gewinnen führen wird.

Mir kommen auch die 32 je kg in q4-2015 übertrieben pessimistisch vor. Du musst berücksichtigen, dass die zusätzliche Menge ja deutlich niedriger ist als die später fehlende, weil die lachse ja klein sind. Zusätzlich erzielen die großen lachse ja deutlich höhere Preise als die kleinen.

Zuguterletzt musst du auch berücksichtigen, dass die futterkosten in 2016 niedriger sind, weil die verfrüht geernteten lachse nicht mehr gefüttert werden müssen.

Aber egal, das können wir mit annahmen vermutlich beliebig in die eine oder andere Richtung biegen.

Das einzig wichtige ist, dass es für dieses Fiasko eine plausible Erklärung gibt am 11.Nov

Sollte ich meinen Bestand dann auch noch günstig aufstocken können, um so besser.

Ich kann aber auch damit leben, wenn der Kurs schon bald wieder anzieht.

Optionen

0

Ich hätte nie gedacht, dass eine Fischfarmaktie so interessant sein kann. Eure Kommentare habe ich immer genossen, auch wenn ich teilweise nicht immer alles verstanden habe. Leroy als auch Marine Harvest werde ich weiter im Auge behalten genauso wie Eure Kommentare hier im Forum. Vielleicht steige ich ja bald schon wieder ein ...

Leroy Seafood steigt ja augenblicklich wieder im Kurs - das freut mich für Euch Fischfans ...

Erst einmal einen schönen Nachmittag

Optionen

1

Über Nuancen lässt sich immer diskutieren. Das Vertragsvolumen liegt zumindest über der 38 NOK-Marke - eher bei 40. Und der durchschnittliche spot-price war in etwa bei 41,50 NOK. Vllt war der durchschnittlich erzielte Preis für mittlere Größe dann nur bei 40,25 NOK. Das Problem trat im Spätsommer bzw Herbst 2015 in Midt auf, da war die Ernte der spring 14 Generation nur ganz ganz marginal verfrüht: Nach 16 Monaten würde ich nicht mehr von 'verfrühter' Ernte sprechen: andere Züchter in der gleichen Region bei gleichen Bedingungen ernten nach 14 Monaten. Die Autumn 14 Generation ist aber sicherlich verfrüht geerntet. Nehmen wir dafür einen Anteil von 50 % und 5 NOK / kg Abschlag für die kleine Größe an: selbst dann wäre der Verkaufspreis immer noch bei 37,75 NOK / kg und damit die Herstellungskosten bei 33,75 NOK je Kg. Das wäre ein Anstieg von Q2 auf Q3 von ca. 3,75 NOK (wäre durch gestiegene Behandlungskosten plausibel.)

-------------

"Beim Vergleich sollte man aber schon berücksichtigen, dass bei dem Szenario, in dem alle Unternehmen betroffen sind, auch in q2-2016 noch niedrigere Mengen vorhanden sind und dies zu überproportional hohen gewinnen führen wird."

Das könnte für die erste Hälfte von Q2-16 in der Tat noch sein, ja. Aber dann ebbt dieser Effekt sehr stark ab. Die natürlichen Preise in Q2 sind aber ohnehin niedriger als in Q4. Ich glaube überproportional wäre dann nur das EBIT/kg - durch die geringere Menge aber dann nicht der EPS in NOK als absolute Zahl.

---------------

"Mir kommen auch die 32 je kg in q4-2015 übertrieben pessimistisch vor. Du musst berücksichtigen, dass die zusätzliche Menge ja deutlich niedriger ist als die später fehlende, weil die lachse ja klein sind. Zusätzlich erzielen die großen lachse ja deutlich höhere Preise als die kleinen."

Wenn die Preise von vorletzter auf letzte Woche schon von über 40 NOK auf 35 NOK gefallen sind, bloß weil die Aussicht auf eine Massen-Ernte gegeben war (die sich wahrscheinlich gar nicht so realisieren wird) dann sieht man doch recht wie schnell der Absturz kommen kann.

Eben! Gerade eine Massen-Ernte - die viele (kleine und damit billige) Fische bereitstellen würde, hätte einen zusätzlich senkenden Einfluss auf den Preis.

---------

"Zuguterletzt musst du auch berücksichtigen, dass die futterkosten in 2016 niedriger sind, weil die verfrüht geernteten lachse nicht mehr gefüttert werden müssen."

Dann würde insgesamt aber weniger Menge verkauft werden und man müsste auch die Erlöse nach unten korrigieren. Ich gehe doch davon aus, dass die Käfige - soweit biologisch möglich - wieder voll ausgelastet werden und junger Lachs, der gefüttert werden muss, wieder ausgesetzt wird.

--------------

--------------

"Aber egal, das können wir mit annahmen vermutlich beliebig in die eine oder andere Richtung biegen."

So sehe ich das auch. Für eine zuverlässige Prognose fehlen uns einfach die Informationen von Leroy. Die reingestecken Annahmen haben große Auswirkungen auf das Ergebnis. Und das kann man so, oder so sehen.

Ich habe mir heute das Statement von Leroy im Original angesehen und nicht die Zitate von intrafisch bzw. undercurrent news. Da wirkt es für mich folgendermaßen:

Die Grenzwerte sind wohl erst Ende August / Anfang September überschritten worden und damit - deutlich - nach der Veröffentlichung von Q2, was die Informationspolitik von Leroy etwas entlastet.

Leroy selbst hat zwar mit höheren Raten beim Lachsbefall gerechnet, wurde offensichtlich aber von der Überschreitung der Grenzwerte überrascht. Der Anstieg muss also abrupt gewesen sein.

Es sind ''einige'' Standorte in Midt betroffen also wohl weder alle, noch wenige.

Bezüglich der Menge kann man vllt auch in eine neue Richtung denken:

Auf mich wirkt die Formulierung so, als wäre die Menge - negativ - betroffen!

Also weniger Menge und geringere Marge in Q4/15 und dass sie bemüht sind die Auswirkungen bzgl. Menge für 2016 zu minimieren: sprich auch 2016 ist die Menge tangiert.

"Also in the start of fourth quarter there is a requirement for early harvest in

Lerøy Midt. This factor combined with the increased requirement for

treatment will continue to have a negative impact on earnings in Q4 2015.

The Group's production volume and cost profile will be affected by the above-

mentioned events, but the Group will work to identify the best possible

adaptations in order to minimise the consequences on the total slaughter volume

in 2016."

Kann es vllt sein, dass die Behandlung der infizierten Menge so viel Kapazitäten bindet, dass eigentlich erntefähiger Fisch nicht geerntet werden kann.

Die Hälfte der Herbst'14 Generation in Midt könnte recht genau die fehlende Menge auf Konzernsicht ausmachen. Der eigentlich erntefähige Lachs muss aber dennoch 'durchgefüttert' werden, obwohl er nicht mehr nennenswert an Gewicht zulegen wird. Somit hätten wir es in Q3/15 ; Q4/15 und Q1/16 mit etwas weniger Menge als geplant zu tun. Eine übergroße Menge gäbe es demnach bei Leroy gar nicht.

Das würde für mich sowohl zum Statement, das ja den Titel "Update, Production in Q3" trägt, als auch zu der Mengenangabe für Q3 von 41.000 t im Verhältnis zu den Anteilen von Midt passen.

Im Statement steht auch, dass im Q3 Bericht am 11.11 eine detaillierte Information dazu erfolgen wird. Hoffen wir es.

--------

SalMar produziert übrigens noch größere Anteile ihrer norwegischen Menge in Zentralnorwegen.

Sie haben im Q2 Bericht schon klar darauf hingewiesen, dass die Situation bzgl. der Lachslaus in Zentralnorwegen herausfordernd ist und bleibt. Gleichzeitig ging das Management von weiterhin guten Ergebnissen aus.

Bin gespannt auf deren Q3-Ergebnis (bei ihnen kam bisher keine Gewinnwarnung).

Das Rennen um die "Nummer 2" in Norwegen ist nun jedoch wieder offener.

SalMar plant auf Jahressicht mit 139.000 t an Menge - Leroy hat nach 9 Monaten 116.318 t. Bei der Menge wird also Leroy auch bei einem schwachen Q4 die Nummer 2 bleiben.

Was Marge als auch absolutes EBIT angeht, sehe ich SalMar dieses Jahr vor Leroy.

Im ersten HJ/15 war Leroy beim EBIT noch mit 774 Mio NOK zu 696 Mio NOK 11 % ''vorne.''

Ansonsten frappierend wie sich Leroy und SalMar gleichen. Auch die vertikalen Bereiche erwirtschaften nahezu das identische EBIT.

SalMar arbeitet in der Zucht mehr über die Marge, Leroy eher über die Menge.

Beide legen großen Fokus auf Zentralnorwegen, beide setzen auf den neuen 'Ocean Forest', beide sind zusätzlich vertikal aufgestellt, beide sind nicht in Chile, beide setzen zur Bekämpfung der Lachslaus auf Putzerfische, beide teilen sich zusammen das joint-venture 'Havbruck'...selbst beim Aufbau der Investor Relations website wird man Ähnlichkeiten feststellen.

Und mit den Zahlen kommt SalMar einen Tag nach Leroy, am 12.11 raus.

Wenn SalMar in Zentralnorwegen die Lachslausgrenzwerte einhält, wäre das sicherlich auch gut für den Aktienkurs von Leroy, da dann zumindest die Zweifel am Standort abnehmen.

In Sachen Marktkapitalisierung ist SalMar mit 14,84 Mrd NOK und Leroy mit 15,64 Mrd NOK bewertet.

Zu gegebener Zeit könnte ich mir für mich auch beide Titel zeitgleich im Depot vorstellen. Ich möchte aber auf jeden Fall die Q3 Berichte abwarten und mir ein genaueres Bild machen.

Leroy ist heute ja wieder deutlich gestiegen. SalMar auch.

Ein Grund könnte sein, dass fishpool für KW42 stabile Preise angibt (vorläufig). Undercurrent news könnte mit dem Absinken auf NOK 35 also - wieder einmal - übertrieben haben. Preisdurchschnitt für Q4 wäre bisher also über 40 NOK / kg und ähnlich wie in Q3.

Ab nächster Woche könnte der 'Weihnachtsanstieg' beginnen...

Optionen

1

Vielleicht bist du bei einem neuen Investment in einen Züchter, der nicht in Chile oder Kanada züchtet, besser bedient. Gibt ja gute Alternativen.

----------

Die Ex-Dividenden-Tage von M.H. waren dieses Jahr:

17.02

26.05 und

20.08

(wird jeweils mind. 1 Woche vorher bekannt gegeben).

-----

Sehr hohe Dividendenrenditen hättest du z.B. auch bei SalMar (7,5 %), allerdings finde ich exorbitante Dividenden nicht sinnvoll.

Durch die Steuer sind diese erstmal nicht attraktiv. Da du entsprechende Kursabschläge hast, bringen sie dir ohnehin in Summe nichts.

Der einzige Trost, der bleibt:

Die Quellensteuerrückerstattung ist in Norwegen einfacher und formloser als in jedem anderen europäischen Land.

Optionen

0

Marine Harvest hat jetzt das Jahreshoch nach oben durchbrochen. Die Aktie kommt einfach nicht zurück. Dabei waren die Zahlen garnicht so gut im Vergleich zum Vorjahr. Unabhängig davon entwickelt sich die Aktie gut. Unter der Homepage der Tagesschau und da bei Börse wurden vor, ich glaube drei Wochen, Nahrunsmittelaktien vorgestellt wie Nestle, Lindt etc. Nestle wird einem immer empfohlen, so mein Gefühl, steigender Chart und Dividende. Obwohl das nicht immer so weiter gehen musss. Mit dabei waren Marine Harvest und soweit ich mich erinnern kann auch Leroy Seafood. Was ich damit sagen will ist, das eine Menge damit zusammenhängt wie die Anleger solche Aktien sehen. Standen diese bisher nicht im Fokus und kommt das Argument der Sicherheit (Nahrung geht immer) und der Dividende dazu, dann werden solche Aktien gesucht und steigen, obwohl die Zahlen nicht unbedingt dazu passen. Vielleicht fällt die Aktie ja nächstes Jahr im Sommer für eine kurze Phase ...

Ich wünsche Euch weiterhin viel Spass bei der Anlage ...

Optionen

0

ich sehe es ähnlich wie clint65, dass die Märkte im Oktober sehr gut gelaufen sind und einige nun auf Food- und andere als sicher geltende Aktien setzen, zumal beispielsweise bei DAX oberhalb von 11.000 nicht nur die 200-Tagelinie sondern auch der Abwärtstrend vom Hochpunkt vom 10.04.2015 kommend warten.

Da kann es durchaus Sinn machen, kurzfristig auf Aktien, wie Nestle, aber auch Leroy Seafood oder Marine Harvest zu setzen. Die beiden letzteren wurden auch in einem Artikel in Börse Online vor ein paar Wochen empfohlen, als man auf den Fischzuchtbereich berichtete. Das interessant in dem Artikel war auch, dass Experten im nächsten Jahr mit anziehenden Fischpreisen rechnen sollen. Ich hoffe, dass diese Experten Recht behalten werden.

Nun noch kurz zum Kursanstieg bei Marine Harvest befindet sich seit Mitte August auf Roadshow. Nach den Q2-Zahlen am 12.08. war man in Oslo, am 13.08. und 14.08. in London, ebenso am 13.08. in New York, am 14.08. in Boston und nun nach den Q3-Zahlen am 28.10. wieder in Oslo, am 29.10. wieder in New York, am 30.10 wieder in Boston und heute wieder in London. Das könnte neben den Zahlen eine Rolle für den Kursanstieg gespielt haben, wenn man sich dort gut verkaufen konnte.

Optionen

2

Einerseits die aktuellen spotpreise, aber ich denke noch mehr die forward-Preise.

Ich hatte die heute gesehen, die liegen für die nächsten 6 Monate sehr hoch. Hängt wohl auch mit der laus-thematik zusammen.

Aber Vorsicht, diese Aktien sind nichts für Witwen und Waisen, die können auch schnell mal sauber in den Keller gehen. Dann darf man nicht die nerven verlieren.

Optionen

0

Ein Investment in Fischfarmaktien sind natürlich risikobehaftet und können schnell mal 20 -30 % runter gehen. Das hat man zuletzt von Januar bis August bei MH verfolgen können.

Mein Investmentansatz basiert aber neben dem fundamentalen auch auf der Charttechnik. Und da gibt es mit dem neuen Alltimehigh für mich einen 2 Kaufgrund. Und die Dividende sehe ich auch als nicht verachtenswert an. Denn nach meinen etwas längeren Erfahrungen wird der Dividendenabschlag eher wieder aufgeholt als dass eine Aktie bei gleichen Voraussetzungen weiter steigt, die keine Dividende bezahlt. Das ist aus meiner Sicht auch logisch, da der Dividendenabschlag den Kurs optisch und auch beim KGV attraktiver macht.

Optionen

1

- in der üblichen 30/40/30 Gewichtung liegen die Preise bei 42,36 NOK je kg. Das betrifft jedoch nur die reguläre Ernte zwischen 3 und 6 kg je Fisch. Für die vorzeitig geernteten (und damit leichteren) Fische sind die Preise deutlich schlechter: für 2-3 kg Größe nur 30,26 NOK / kg und für 1-2 kg Größe sogar nur 20,25 NOK / kg.

In diesen beiden kleinen Größenklassen sind das deutliche Tiefststände in einem 12 Monats-Betrachtungszeitraum.

Der ''normale'' Preis für die 1-2 kg Klasse liegt bei ca. 30 NOK / kg: der aktuelle Preisabschlag liegt also bei rund einem Drittel.

Der ''normale'' Preis für die 2-3 kg Klasse liegt bei ca. 36 NOK / kg: der aktuelle Preisabschlag liegt bei rund 16 Prozent.

Interessant dabei: alle anderen Größenklassen sind im Preis stabil zwischen 41 NOK bei 3-4 kg und 48,88 NOK bei über 9 kg Fischen.

Das erklärt auch warum die Preise bei undercurrent news derzeit deutlich unter denen des NASDAQ Salmon Indexes liegen: letzterer geht nämlich fix von einer 30/40/30 Aufteilung der relevanten Größenklassen 3-4, 4-5 und 5-6 kg aus, während undercurrent news sich eher an den tatsächlichen Verkaufsgrößen orientiert. Und da sind derzeit viele kleine Fische dabei, sonst würde der Preis der beiden kleinen Klassen nicht so in die Knie gehen.

Für mich ist das Bild aktuell also ein differenziertes:

- Einerseits muss es Züchter geben, die immer noch ''biologische'' Probleme haben und deshalb sehr kleine Fische ernten müssen.

- Andererseits sind die Preise der 'normalen' Größenklasse stabil bei etwas über 40 NOK. In etwa auf dem Niveau wie sie schon in Q3/15 waren [also 5 NOK je kg höher als in Q2/15. Laut Leroy selbst, lässt ein Preisanstieg von 5 NOK / kg das EBIT um ~ 360 Mio NOK im Jahr - und damit 90 Mio NOK im Quartal steigen. Ohne Biologie Probleme hätte also ein EBIT von mind. 460 Mio NOK in Q3 erreicht werden können. Das Ausmaß wie weit Leroy von 460 Mio NOK entfernt war, ist ein Indikator für die Probleme, die in Q3 geherrscht haben müssen.]

Die Experten sind sich einig, dass der Preisanstieg im diesjährigen Weihnachtsgeschäft entweder schwächer als normal ausfällt oder ganz ausbleibt. Dieses Jahr gibt es auch gegen Jahresende KEINEN Mangel an norwegischem Lachs.

Ich sehe aber auch, dass dies nicht so bleiben wird. Im ersten HJ 2016 könnte durchaus eine Mangelsituation entstehen: (ich halte das v.a in Q2/16 für wahrscheinlich). Wie von warren 64 angesprochen deuten auch die Forwardpreise darauf hin: diese betragen für:

Q1/16: 47,73 NOK

Q2/16: 46,27 NOK

Also 4-5 NOK / kg höher als jetzt.

Jedoch sind alle Forwardpreise bis einschließlich Juni-16 derzeit am Fallen, was darauf hindeuten könnte, dass der Mangel zwar bestehen wird aber weniger stark sein könnte, als einige anfangs vermutet haben.

----------

Ich bin auf die Q3 Berichte von Leroy (und auch von SalMar) gespannt und auch darauf ob die Prognose für 2015 oder 2016 verändert wird.

In Puncto Marktkapitalisierung gab es schon eine kurze Wachablösung: dort ist SalMar letzte Woche sehr knapp an Leroy vorbeigezogen, mittlerweile ist Leroy aber wieder vorne.

------------

@clint65:

Wie die Kleinanleger Leroy sehen halt ich für fast schon unerheblich. Leroy hat wenige Aktionäre und sehr, sehr wenige Aktionäre außerhalb Norwegens. Von denen haben dann v.a. US-amerikanische Banken wie Merrill Lynch oder Morgan Stanley oder Pensionsfonds die Oberhand. Was wir Kleinanleger über tradegate handeln fällt da kaum ins Gewicht, zumal der Kurs von Leroy sowieso an der Börse in Oslo gemacht wird. Nimmt den Kurs in Oslo in NOK und dividiert diesen durch den aktuellen Wechselkurs kommt man genau auf den ''deutschen'' Kurs. [aktuell 297 NOK / 9,31 NOK/EUR = 31,90 Euro].

Abweichende Kurse findet man bei Leroy dagegen oft an der Londoner Börse, wo ebenfalls in NOK gehandelt wird. Allerdings viel kleinere Volumina. (nur 150 - 250 Stück am Tag. Kurs dort aktuell 302,50 NOK. Theoretisch mögliche Arbitrage wird allerdings durch die kleinen Volumina von den hohen Gebühren bei Auslandsorders aufgefressen).

-------------

@ Kalle 8

Ich empfinde den sachlichen Stil in diesem Thread auch als sehr angenehm und vorbildlich; besonders wenn man sich vor Augen führt wie unterirdisch das Schreibniveau bei anderen Titeln hier sein kann.

Bei deiner Bemerkung zur Dividende würde ich aber widersprechen, wenn du sagst, dass sie das KGV billiger macht.

Die Dividende senkt sowohl das K als auch das G, da das ausgeschüttete Kapital sich nicht mehr im Unternehmen verzinsen kann und der Nominalgewinn somit fällt. Insgesamt verändert sich das KGV bei Ausschüttungen nicht. Wie du sagst, wirkt die Aktie nur ''optisch'' billiger, das ist aber ein menschliches Wahrnehmungsproblem. Im Normalfall schaffen Dividenden keinen Wert - sie verteilen ihn nur.

Optionen

0

Nur eine kleine Anmerkung zur Dividende. Aus meiner Sicht senkt sie beim KGV zwar das K aber eben nicht das G, also den Gewinn. Im Normalfall wird sie aufgrund des Gewinns ausgezahlt, senkt ihn aber nicht. Der Gewinn fällt unbhängig davon an. Allerdings wid das Vermögen der AG, die eine Dividende auszahlt, dadurch geschmälert. Deshalb auch der Kursrückgang aufgrund der Dividende. Deshalb sinkt beim nur der Kurs. Weil aber der Gewinn gleich bleibt und vor der Auszahlung der Dividende erzielt wird, sinkt auch das KGV.

Optionen

0

Durch die Ausschüttung sinkt das nominale Eigenkapital.

1. Will die AG also eine Bilanzverkürzung vermeiden, so muss sie nun durch die Ausschüttung mehr Fremdkapital aufnehmen, wodurch c.p. der Zinsaufwand steigt. Durch den höheren Zinsaufwand, sinkt der Gewinn für die Aktionäre in der Folgeperiode.

2. Akzeptiert die AG eine Bilanzverkürzung, so ist der neue Gewinn G nach Ausschüttung einer Dividende D:

G=(EK-D)xROE und damit genau um D/EK x ROE geringer.

Gewinneinbehalt ist die Grundlage für Gewinnwachstum. Unternehmen die den vollen Gewinn ausschütten, können nicht wachsen.

Optionen

0

Für mich ist Dialog Semiconductor da ein gutes Beispiel. Die haben in der Vergangenheit investiert, was ihnen bei Investitionen in Zukäufe von Firmen relativ wenig gebracht hat. Beinahe einzig die Investitionen in die Forschung haben dort zum Wachstum beigetragen, weil sie dadurch als Applezulieferer weiterhin an Bord blieben und vom Wachstum insbesondere vom IPhone profitieren.

Durch den durch die ausgezahlte Dividende verminderten Kurs fällt dann auch das KGV.

Optionen

0

Je höher die Dividende, desto niedriger das Wachstum und desto niedriger der kommende Gewinn. Es ging mir nur darum zu zeigen, dass der kommende Gewinn auch von der Ausschüttung abhängt.

Die Theorie geht natürlich von der Existenz genügend gleich guter Investitionsmöglichkeiten aus, was selbstverständlich idealisiert ist.

Wenn du aber von Fehlinvestitionen ausgehst, dann sollte sich die AG am besten komplett liquidieren.

Deine Annahme ist aber nicht nur durch die Theorie, sondern auch durch die Empirie widerlegt: es gibt keine Unternehmen die viel ausschütten und in den Folgejahren stark wachsen.

Wenn das KGV eine Funktion der Dividende wäre, dann wäre der Gewinn unabhängig vom Eigenkapital und die vielbeachtete Kennzahl "Eigenkapitalrendite" wäre komplett sinnlos, was natürlich nicht so ist.

Deine Aussage kann man höchstens so interpretieren, dass das KGV optisch billiger wird, nicht aber tatsächlich.

Optionen

1

In Woche 44 hatten wir jeweils in diesen Einrichtungen gemessen 9.49 und 7.11 erwachsenen Weibchen pro Fisch. Der Grenzwert liegt bei 0,5. Das sind sehr, sehr hohe Zahlen und völlig inakzeptabel, sagt Klakegg, NRK.

Marine Harvest hat bereits die Schlachtung der Lachse in den beiden Ortschaften gestartet. Er bestätigt Ola Helge Hjetland(Kommunikationsmanager von MH).

http://www.ilaks.no/ma-slakte-ut-13-millioner-fisk-pa-averoy/

Optionen

0

Kalle 8 kann ich mich nur anschließen, wenn er dieses Forum hier lobt. Obwohl ich vorher, wie schon erwähnt, keine Ahnung von Fischaktien hatte, habe ich doch dieses Forum sehr genossen. Den ganzen Thread von Anfang an habe ich sogar beim Kinderturnen meines Jüngsten aufm Smartphone gelesen und mich nicht gelangweilt.

Jetzt die Frage: Es gibt eine Notschlachtung bei Marine Harvest wegen der Lachslaus. Muss dann nicht der Lachs günstiger, also mit weniger Gewinn verkauft werden? Die Qualität müsste ja noch einwandfrei sein, oder muss auch aus diesem Grund ein Preisnachlass gewährt werden?

Dann schau ich mir den Chart von Marine Harvest an - kurzer Einbruch und dann wieder hoch. Das ist wohl die verrückte Börse, obwohl es schlechte Nachrichten gibt für Marine Harvest, steigt der Kurs wieder an (auch noch beim Lachs in Norwegen, wo eine Hohe Marge erzielt wird). Andererseits bedeutet dies für mich ein verstärktes Interesse von Nachfragern an Fischaktien. Sollten Analysen folgen, bei denen auch andere Anbieter mit Marine Harvest wie Leroy Seafood etc. verglichen werden, dann müßte Leroy Seafood steigen, falls es dort keine derartigen Probleme mit Notschlachtungen gibt. Das wären dann gute Nachrichten für Aktionäre von Leroy Seafood.

Also weiterhin viel Glück ...

Optionen

2

Es wird im Markt damit gerechnet, dass 2016 der Lachs weltweit knapp wird, auch wegen der aktuell laufenden 'Noternten'.

Deswegen ist auch leroy heute trotz des schwachen Quartals und des schwachen Ausblicks auf das 4. Quartal nur um ca. 2% gefallen. 2016 könnte ein extrem gutes Jahr für die Lachszüchter in Norwegen werden. Wenn sie die Lachslaus in den Griff bekommen.

Was die Preise angeht, muss Du verschiedenes berücksichtigen: Sehr unterschiedliche Spot-Preise bei unterschiedlichen Größen. Sehr variable (zeitlich) Preise. Preise hängen auch stark vom Zuchtort ab, so erzielt Nordnorwegen (Leroy Aurora) immer die bei weitem besten Preise. Es gibt einen gewissen Anteil an 'contracts', bei dem die Preise vorab festgelegt sind (ca 33% bei Leroy im letzten Quartal).

Bisher spielen Privatanleger zumindest bei Leroy keine Rolle. Es gibt wohl nur wenige hundert ausländische Aktionäre dort (wird im Jahresbericht erwähnt).

Ich bin deswegen auch immer stolz, einer dieser wenigen zu sein mit meinen (aktuell) exakt 1055 Stück.

Ich selbst möchte diese Position langfristig halten, weil ich von Lachs als gutem, gesundem und gefragten Lebensmittel überzeugt bin. Aber man muss schon berücksichtigen, dass das zumindest historisch eine sehr riskante Branche ist. Wäre ich für die Zukunft nicht zuversichtlich, wäre ich nicht investiert. Aber ein Restrisiko eines massiven auch dauerhaften Verlusts ist dort sicherlich vorhanden.

Optionen

3

Beginnen möchte ich meine Analyse aber mit der Preissituation in Q3: hierzu fällt auf, dass sich unsere Prognosen hier praktisch punktgenau erfüllt haben:

Spotpreis je Kg: 40,2 NOK

Leroy-Verkaufspreis je Kg: 40,7 NOK

Die Lachspreise je Kg in Q3 waren also ~ 3 NOK höher als im Vorquartal und ~ 5,5 NOK höher als im Vorjahr. Spotpreise jenseits der 40 NOK-Marke waren also wirklich gute Voraussetzungen für Leroy.

Das Q3-EBIT wurde ja hier schon bereits im Zuge der Gewinnwarnung besprochen und hat sich im wesentlichen auch jetzt bestätigt. Tendenziell war das Zuchtergebnis sogar noch etwas schlechter als angenommen und die vertikalen Bereiche etwas besser als angenommen. In Summe aber keine Überraschung seit die Gewinnwarnung veröffentlicht wurde.

Rechnet man auf die Herstellungskosten im Zuchtbereich zurück, dann kommt man auf bedenkliche 36,3 NOK / kg. Also auch sehr nahe an dem, was ich hier schon vorher errechnet hatte.

Negativ daran: bei Vorjahrespreisen wäre man jetzt schon in den roten Zahlen

Positiv daran: mit dem Lachslausbefall hat das schlechte Ergebnis einen plausiblen Grund, der höchstwahrscheinlich nur temporärer Art sein dürfte.

Zum Thema der Lachslaus-Problematik ist folgende Passage interessant:

„Due to higher feed costs, the Group expects to see an increase in release from stock costs in Q4 2015 and in 2016...Uncertainty around future biological performance by Lerøy Midt is higher than normal. The production costs for the autumn 2014 generation will be higher than normal and will generate high release from stock costs for this generation when it is harvested in Q4 2015 and Q1 2016. “

Wie von mir erwartet geht auch Leroy davon aus, zwar noch in Q4/15 und Q1/16 durch die Lachslaus zu leiden, da Teile der Menge, die dann hätten geerntet werden sollen, schon in Q3/15 geerntet werden mussten und entsprechend nun fehlen, aber - und das ist wichtig - ab Q2/16 dann eben nicht mehr (wenn kein neues Problem auftaucht).

Auch hier also wieder keine Überraschung.

Ebenso war das Q3 EPS in Höhe von 3,4 NOK zu erwarten.

Auf Jahressicht 2015 ist nun mit einem EBIT von ~ 1.300 Mio NOK zu rechnen, was auf ein Jahres-EPS 2015 von ~ 16,5 NOK hinaus laufen könnte.

Die zinstragende Verschuldung wurde auf Quartalssicht leicht abgebaut aber das ist nicht wesentlich. Die EK-Quote liegt - wie immer - bei Leroy in einem engen Fenster zwischen 50 und 55 % (Ende Q3: 52,8 %)

Als großes Rätsel verbleibt die Mengensituation: hier fehlt für mich ein klarer Satz von Leroy, welche Menge von der Lachslaus betroffen war und wie hoch die Werte im Verhältnis zum Grenzwert waren/sind. Klar ist jetzt aber, dass es nicht nur vorzeitige Ernten, sondern auch "signifikante Verluste" gegeben hat: spricht die Grenzwerte mussten z.T. schon überschritten worden sein.

Die erwartete Gesamterntemenge für 2015 wurde von 181.500 t auf 173.000 t deutlich gesenkt!

In den ersten 9-Monaten lag die Erntemenge bei 116.000 t - somit läge die Prognose für Q4/15 bei 57.000 t!

Man muss keine prophetischen Fähigkeiten haben um festzustellen, dass diese Menge für Q4 höchst unwahrscheinlich - eher schon unmöglich sein wird.

Als Gesamtjahresmenge wären für mich - wenn überhaupt! - eher 162.000 t realistisch: warum man seitens Leroy immer noch zu hohe Mengenprognosen abgibt, verstehe ich leider nicht.

Spätestens mit der Veröffentlichung von Q4 wird der niedrigere Wert ja ohnehin kommuniziert werden (müssen). Natürlich ist es eine gewisse Blöße die Menge um 20.000 t und damit um eine halbe Quartalsmenge zu verfehlen, aber zwei mal in Folge nach unten korrigieren zu müssen, finde ich noch deutlich peinlicher.

Aber schon von 181.500 t auf 173.000 t fand eine heimliche Prognosesenkung statt; heimlich deshalb, weil der Wert zwar veröffentlicht wird aber auf die de facto Senkung nicht eingegangen wird. Ich glaube nicht, dass jeder Anleger die Zahlen so intensiv verfolgt und sich demzufolge dann ein falsches Bild macht. Die Informationspolitik lässt in meinen Augen also auch hier wieder zu wünschen übrig.

Die in Aussicht gestellten 57.000 t für Q4 grenzen für mich sogar an Irreführung des Kapitalmarkts.

Die Prognose für 2016 geht nun von 185.000 t Gesamtmenge aus. (Eine vorsichtige Planung sieht zumindest anders aus). Andererseits folgte bei Leroy seit 2011 auf ein Jahr mit Erntemengenausweitung ein Jahr mit Rückgang und dann wieder mit Ausweitung und zwar meist um 11.000 t über das vor-vorjahresniveau. Demzufolge wären die 185.000 t sogar gut erreichbar (sogar 190.000 t könnten dann möglich sein), aber es wird in Q1/16 ja noch Mengenauswirkungen geben und das noch größere aber: biologische Lachslausprobleme sind keine logischen Zahlenreihen, die mathematischen Gesetzmäßigkeiten folgen.

2016 soll in Midt von 70.000 t auf 65.000 t runter gegangen werden (sicher sinnvoll) und im Gegenzug in Sjotroll von 59.000 t auf 71.000 t hochgegangen werden, so dass Sjotroll dann der größte Standort wäre, wie es 2012 und 2013 schon zwei mal der Fall war. (Derzeit schreibt er rote Zahlen!)

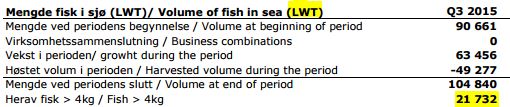

Anbei noch eine grafische Übersicht: Leroy hat derzeit nur 20 % der Gesamtzuchtmenge in einem Gewichtsbereich von 4+ kg je Fisch. Normalerweise liegt der Wert bei 27 % - es ist also in der Tat so, dass Leroy derzeit mehr kleine Fische im Verhältnis zu den großen Fischen im Wasser hat als es üblich ist.

Zudem fällt auf, dass die gesamte sich im Wasser befindliche Menge 2.007 t unter dem Vorjahreswert liegt. Es gibt also insgesamt etwas weniger Fischmenge im Wasser und von dieser etwas kleineren Menge ist ein höherer Anteil im Bereich unter 4 Kg. Bezieht man noch die unterschiedlichen Ausgangsniveaus mit ein, so kommt man auf einen geringeren "Bestandszuwachs" innerhalb von Q3 im Vergleich zum Vorjahr von 4.620 t LWT. Das ist für mich der "Lachslauseffekt"; sprich ohne die Lachslausthematik hätten - wenn man ein übliches Wachstum der vorzeitig geernteten Menge unterstellt, 6.600 t LWT mehr geerntet werden können. In GWT wären das 5.500 t, so dass die maximale theoretische Gesamtmenge bei 46.182 t gelegen hätte. (Sehr progressiv gerechnet). Selbst dann wäre das ursprüngliche Jahresziel deutlich verfehlt worden!

(Anmerkung: die Werte sind von der üblichen Einheit GWT pauschal mit dem Faktor 1,2 auf ''LWT'' Lebendgewicht umgerechnet, so wie es Leroy auch tut.)

Nachdem Leroy selbst von weiter hohen Kosten im kommenden halben Jahr schreibt, nachdem es in Q2 noch hieß es gebe deutliche Anzeichen, dass diese fielen, bleibe ich vorerst weiter skeptisch und dementsprechend außen vor. Zudem spricht Leroy von größeren Unsicherheiten bzgl. der Biologiethematik als sonst und die sonst sind ja schon nicht ohne. Wenn von einem sehr hohen Niveau von 36 NOK Herstellungskosten, die Kosten in den kommenden 6 Monaten weiter steigen sollen, frage ich mich: wo soll das dann enden? Im ersten Halbjahr waren man teils auch schon bei 30 NOK Herstellungskosten und Leroy bezeichnete das schon als außergewöhnlich hoch! Ich sorge mich also um Menge und Marge gleichzeitig! Und das ist mir momentan mindestens ein großes Risiko zu viel.

Wenn die Kosten dann in Q4 und Q1 auf 38 oder vllt sogar 40 NOK steigen, dann müsste der Preis schon auf mindestens 50 NOK / kg steigen um die alte Marge von gut 10 NOK / kg wieder zu erreichen. Gut möglich, dass der Preis in Q1/16 steigen wird (für Q4 glaube ich noch nicht daran) aber er wird dann nur für die schweren Fische mit 4-6 kg steigen und für Fische von 2-3 kg wird er niedrig bleiben oder sogar noch weiter fallen aufgrund der Überkapazität im kleinen Segment durch die Lachslausthematik. Wenn der Preis für die großen Fische steigt, schön und gut, die hat Leroy in Q1/16 aber wahrscheinlich (noch) nicht in ausreichendem Maße um voll von einem Preiseffekt profitieren zu können.

Ich sehe diese ganzen Risiken im Kurs noch kein bisschen eingepreist. Der Kurs steht höher als zu Jahresbeginn als sowohl Ergebnis und Ausblick positiver waren. Kurzfristig sollte sich ab Q2 die Marge wieder deutlich verbessern und was die Menge angeht, da wird noch ein längerfristiges Fragezeichen gemacht werden müssen. (Die Reduktion gefällt mir jedenfalls weder inhaltlich noch stilistisch.)

Morgen bzw. in wenigen Stunden kommt SalMar mit dem Q3-Ergebnis: vllt. ergeben sich ja auch dadurch Erkenntnisse für Leroy.

Allen Lesern hier ein gutes Händchen und viel Spass beim Lesen (und Kommentieren).

Was sonst noch positiv ist:

- Aurora erwirtschaftete 16,6 NOK/Kg Ebit-Marge (Sjotroll dagegen weiter rote Zahlen!)

- VAP und S&D laufen beide gut

- Verstärkter Putzerfischeinsatz und zusätzlich Vorhaltung von anderen Methoden zur Lachslausbekämpfung (Frischwasser und mechanische Behandlung)

- guter Preisausblick für Q1/16. Besonders im März: wenn 11 % der norwegischen Erntemenge fehlt (Jan: -7% ; Feb: -6 %) im April/Mai nur wenig und ab Juni dann vorauss. gar keine Unterkapazität mehr.

Optionen

Angehängte Grafik:

report_q3.jpg

report_q3.jpg

0

Optionen

0

Optionen

1

Nach nochmaliger Durchsicht ist mir aufgefallen, dass Leroy die Quartalsmengen immer nur auf die norwegischen Standorte - also ohne das Joint-Venture mit SalMar - bezieht. (Auch im zu Beginn des Reports von Leroy kommunizierten EBIT 'fehlt' das Norskot Havbruck EBIT.)

Da Norskott Havbruck (zumindest mengenmäßig) keine Abweichung von der Planung zeigt und eine gute Entwicklung aufweist, wäre es in der Tat sinnvoller nur auf die norwegische Menge zu schauen:

Die Prognose (rein Norwegen) für 2015 lag immer bei 166.000 t. Diese wurde jetzt (still und heimlich) auf 159.000 t, also um 7.000 t, (oder 4,2 %) zurückgenommen.

Inhaltlich bleibt meine Kritik die gleiche wie oben schon erwähnt: lediglich das Ausmaß ist nicht ganz so krass.

Bei 159.000 t Planwert für das Gesamtjahr 2015 und 116.000 t Ist-Menge nach Q3/15 ergibt sich eine Planmenge für Q4/15 von 43.000 t.

Und auch diese Planmenge für Q4/15 halte ich für zu optimistisch: Leroy hat 2 % weniger Fisch im Wasser als zum gleichen Zeitpunkt vor 1 Jahr. Und letztes Jahr hat diese höhere biomass at sea Menge zu einer Q4/14 Ernte von 42.479 t geführt.

Zusätzlich waren in absoluten Zahlen gerechnet letztes Jahr zum Ende von Q3/14 7.324 t mehr Fisch in der Klasse 4+ Kg im Wasser.

Daraus schließe ich, dass die Erntemenge in Q4/15 gegenüber von Q4/14 nicht steigen können wird (sie wird wahrscheinlich nicht mal den Vorjahreswert erreichen können).

Für Q4/15 rechne ich mit bestenfalls 41.680 t statt mit 43.000 t wie Leroy.

Der Unterschied mag einem klein vorkommen, aber er hat Auswirkungen: mit meiner Menge würde die Gesamtjahresmenge 15 unter der Vorjahresmenge liegen. Mit der Prognose von Leroy aber knapp über dem Vorjahr und man könnte Mengenwachstum verkünden.

Daher glaube ich, dass die Prognose mehr von der Geschäftspolitik als von den Tatsachen getragen ist.

Ich hätte es seriöser gefunden, wenn Leroy die Jahresprognose schon nach Q1 oder spätestens nach Q2 angepasst hätte. (Schon damals war - nicht nur mir - klar, dass 166.000 t in Norwegen für Leroy im Moment nicht realistisch sind.)

Jetzt schlagartig um 7.000 t zu senken und nun Gefahr zu laufen diesen gesenkten Wert nochmals um 1.500 t nach unten zu verfehlen, ist keine vertrauensbildende Maßnahme.

Für 2016 plant Leroy rein in Norwegen mit 170.000 t - obwohl man schon angekündigt hat, dass Q1/16 auch mengenmäßig schwierig wird. Wie sie 12.000 t zulegen wollen, obwohl derzeit 2.000 t weniger im Wasser sind, ist im Bericht leider nicht erklärt. Irgendwo müssen die 14.000 t Differenz ja herkommen. (Der Lachs, der heute ausgesetzt wird, ist 2016 noch nicht ernte-reif).

Ob es sich als klug herausstellen wird, den Standort Sjotroll, mit der teuersten Kostenstruktur, zum Hauptproduktionsstandort für 2016 zu machen, muss auch erst noch abgewartet werden.

Leroys Problem in Q3/15 war sicherlich nicht nur die Lachslaus in Midt - da würde man es sich viel zu einfach machen. (Auch SalMar hatte heftigen Lachslausbefall und weitaus bessere Zahlen).

-> Midt lieferte in Q3 trotz sehr schlimmen Lachslausbefalls ja immer noch ein positives EBIT von 3,90 NOK / kg

-> Sjotroll dagegen liefert nur ein EBIT von 0,1 NOK / kg und damit rote Zahlen. Hier wäre es erneut zu leicht es nur auf die Forelle zu schieben. Auch die Lachszucht in Sjotroll muss Probleme haben, wenngleich auch offenbar kein Lachslausproblem. Die Nichtbennenung der Ursache des Problems dort, trägt zur Unsicherheit bei:

"RFS cost increase q-o-q, and y-o-y. Remains at

high level in a historic perspective."

-> Ein glänzendes Ergebnis in Aurora mit einem EBIT von 16,6 NOK / kg hat das Konzernergebnis noch stark hochgezogen. (Aurora liefert nur 13,5 % der Zuchtmenge aber über 56 % des Konzern-Zucht-Ebits!). Ohne diesen außergewöhnlich guten Aurora-Wert, wäre das Zucht-EBIT vermutlich hinten die vertikalen Bereiche zurückgefallen, die nun auf 91 Mio NOK an Quartals-EBIT kommen.

Das Problem in Sjotroll finde ich noch sehr viel bedenklicher als in Midt! Sowohl qualitativ als auch quantitativ und auch in Hinblick auf die Dauer.

Optionen

1

Vermutlich aus dem gleichen Grund wird in 2016 Westnorwegen der Hauptproduktionsstandort sein (müssen). In Midt fehlen die Mengen u.a. wegen der frühzeitigen Ernte in 2015!

Das ist keine freie Wahl.

Ob die Mengen 2016 realistisch sind, kann ich aktuell nicht beurteilen. Aufgrund der durch die frühzeitige Ernte fehlenden Menge in Midt sowie aufgrund der (angeblichen?) Anweisung, an 4 Standorten in Midt bis Ende 2017 (!) nur noch die Hälfte der Menge zu halten, wird die Ernte in Midt in 2016 sicherlich deutlich beeinträchtigt sein.

Man kann nur hoffen, dass in Sjotroll in 2016 nun nichts dazwischen kommt, sonst droht ein echtes Mengenproblem.

Unschön ist sicherlich auch, dass historisch Sjotroll der Standort mit den niedrigsten Margen (vermutlich wegen der höchsten Kosten) ist. Angeblich gehen die Kosten nun nach unten (Aussage im letzten Quartalsbericht), aber die Margen lagen (was ich gesehen habe) immer unter Midt und sehr deutlich unter Nordnorwegen.

Insgesamt also wirklich keine rosigen Aussichten. Einzig die Hoffnung auf sehr hohe Lachspreise stützt aktuell wohl (noch?) den Kurs.

Helfen könnte ein Ende des russischen Embargos, was aufgrund der aktuellen politischen Entwicklungen nicht unmöglich erscheint.

Insgesamt halte ich aber ein deutliches Absinken des Kurses in den nächsten 6 Monaten für deutlich wahrscheinlicher als einen weiteren Anstieg.

Ich möchte die oben dargestellten Aspekte (Mengen 2015/2016, historische Kosten) aber erst noch besser bewerten, bevor ich mich eventuell für einen Verkauf entscheide. Der Verkauf würde mir auf jeden Fall schwer fallen.