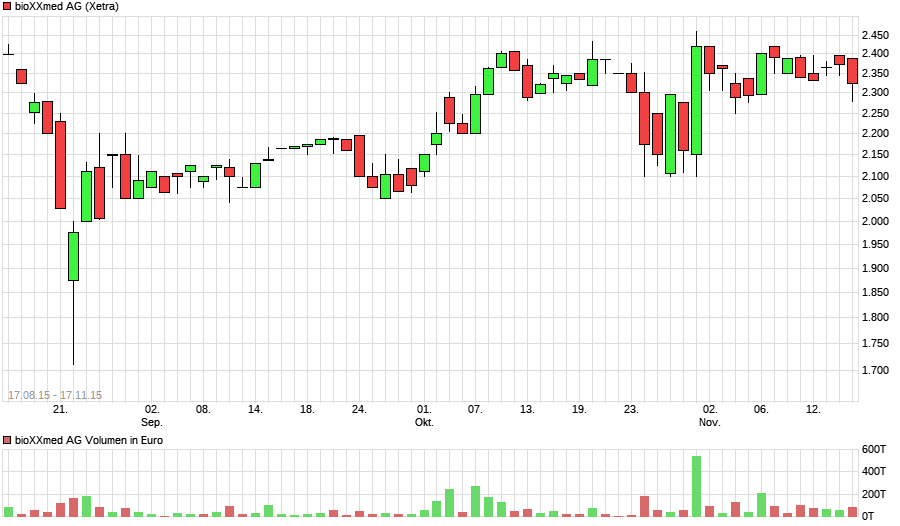

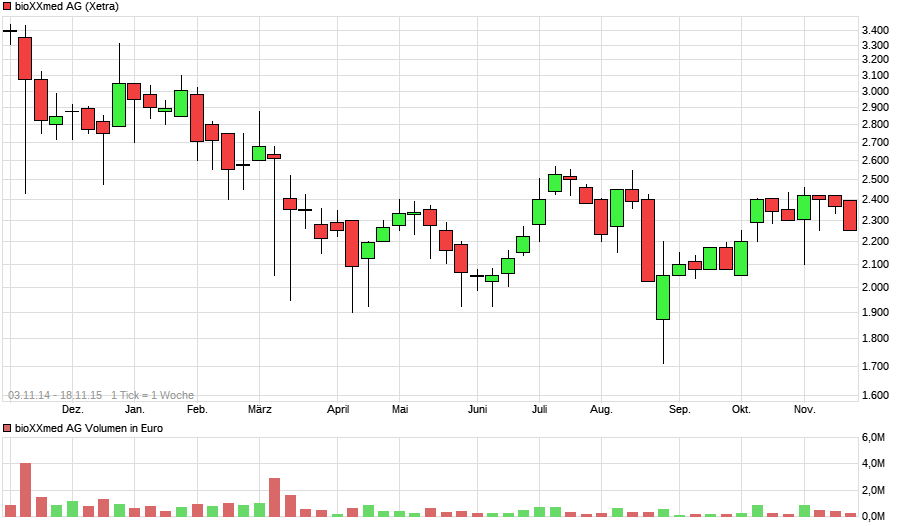

Sage ich doch auch. Technisch sah das schon mehrfach positiv aus, aber es entwickelt sich nach Signalen nicht die Dynamik, die man erwarten dürfte.

Dein Punkt 2 macht mich ja auch so nervös. Hier machen sich Insider die Taschen voll. KE´s greift man zu einem niedrigen Preis ab; die letzte Dermapro- Runde war nochmal deutlich unter dem durch die Cytotools implizierten Bewertung. Man kann sich durchaus vorstellen, dass ein "Insider" sowohl Dermapro und Cytotools hat. Und der kann jetzt in Ruhe mit ziemlich grossem Profit verkaufen. Ein Risiko besteht ja hier schon noch. Bisher hat Cytotools keine einzige Zulassung, insbesondere nicht in akzeptierten Kernmärkten wie Europa und den USA. Verzögerungen sind an der Tagesordnung. IR-Arbeit gibt es im Prinzip nicht und wenn ist sie schlecht. Ist einfach alles kein Umfeld wo man einen Großteil seines Vermögens einsetzt. Vielleicht würde die Sache anders aussehen wenn man nahe dran wäre. Bin ich aber nicht und deshalb nur eine kleine Position. Das Potential sehe ich, aber ob ich davon auch etwas abbekommen werde, ist fraglich. Die Indizien sprechen dagegen. Aber ich lasse mich gerne positiv überraschen. Zur Bewertung. Selbst wenn Dermapro eine 500 Mio. wert wäre. Für ein Phase3 Produkt liegt die Wahrscheinlichkeit bei 60%, also Wert 300 Mio., davon die Hälfte für Cytotools, also 150 Mio. Wir liegen heute bei 90 Mio. Marktkapitalisierung. Das Potential ist also begrenzt. Die möglichen weiteren Produkte sind alle noch vor Phase 1. Eine Pipelinebewertung führt also dafür zu einem Wertansatz nahe Null. Die Wahrscheinlichkeit der Zulassung eines Phase1-Produktes liegt bei ca. 0,5%. Träumen kann man leider nur in einem Best-Case-Szenario. Dazu besteht wenig Anlass. Nach Indien-Zulassung sehe ich 70 Euro als Kursziel. Wahrscheinlichkeit sehe ich hier bei 90%.

|

Thread abonnieren

Thread abonnieren