Naja, Drillisch hat einen Teil der Kunden verkauft. Von Schwund kann man da nicht unbedingt reden.

Viele erkennen auch nicht das Potential, dass im MVNO-Modell steckt, da sie gar nichts damit anfangen können. Drillisch ist auch nicht mehr mit Freenet vergleichbar, sind zwar in der gleichen Branche tätig, haben aber ganz unterschiedliche Geschäftsmodelle.

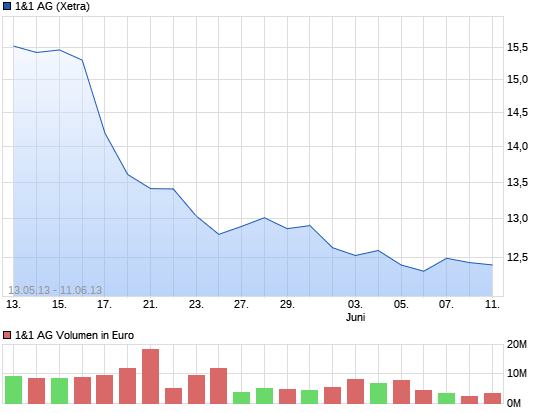

Vermutlich dürften die Kurssteigerungen der letzten Jahre nicht mehr in gleichem Maße eintreten, es wird gemächlicher zugehen.

Man sollte aber nicht vergessen, das Unternehmen ist unterm Strich schuldenfrei und die Zukunft mit den Datentarifen hat erst bekommen. Die Preise für die Daten werden anziehen, der Kunde ist auch bereit für eine schnelle Datenverbindung zu bezahlen. Die Regulierungsbehörde in Europa und D hat erkannt, das bei einem ruinösen Wettbewerb keiner mehr in schnelle Netze investiert und die EU im Vergleich zu anderen Ländern immer weiter zurückfällt.

Man kann lange über Unternehmensbewertungen streiten, welche Kennzahlen zählen usw. Aber nehmen wir doch nur eine Divrendite von 5% - 8% , dann sind Kurse zwischen 16 und 26 euro vorstellbar. Ich halte 16 euro durchaus für angemessen. Das KGV sagt wenig aus, das wird von zu vielen buchhalterischen Vorgaben verfälscht. Zumindest hat Drillisch durch den Verkauf der Freenetanteile mehr Bargeld auf dem Konto als für die nächste Dividende erforderlich ist.

Mir langen Weihnachten 14 euro, da läuft mein Zerti aus;)

Btw. einen neuen Thread hätte es nun wirklich nicht gebraucht, haben doch schon den Short-Thread.

|

Thread abonnieren

Thread abonnieren