ruhig geworden. Wo sind eigentlich die euphorischen Stimmen, keine Körbchen aufgestellt oder schon von der Börse zurückgezogen?

Als seinerzeit Potash versucht hat eine Kooperation zu schmieden (2014) sowie nach der Ablehnung ihres (unmoralischen) Angebots 2015 durch K+S, hatte ich gepostet, Potash wird einen Plan B haben (!)

Dieser kam dann auch mit einem Donneschlag: "K+S-Rivalen sorgen für Mega-Deal", aus Agrium und Potash wurde NUTRIEN.

(Quelle: Handelsblatt vom 12.09.2016)

Der Plan B, nach den gescheiterten Kooperationsgesprächen respektive der abgelehnten Übernahme - für unverhandelte 41 Euro - seitens K+S hat sich dann in Umsatz- und Gewinnausfällen w/ Personal- und Maschinenmangel, witterungsbedingte Umsatz- und Gewinnausfälle, Wertberichtigungen i.H.v. 2 Mrd. Euro wegen fundamentaler falscher Markteinschätzungen, so zumindest der offizielle Teil, und schließlich im (Not-) Verkauf der US Salzsparte gezeigt, um nur die Highlights zu benennen. Vergessen wollen wir auch nicht die vorzeitige Ablösungen von Vorständen, obwohl ja alles so toll gelaufen ist.

Gestern habe ich in diesem Forum gelesen, dass der Kauf von Morton Salt zwar richtig war, es dem Vorstand aber nicht gelungen ist, die globalen Standorte nicht zu einer profitablen Einheit zu schweißen. Was selbstredend nicht am Management lag, sondern an der "Gott gegebenen" Morton Salt (?) Oder wie muss ich das verstehen?

Was etwas verwundert, kann man doch den GB-ten 3-stellige Mio. Gewinne der Salzsparte entnehmen.

Über die seinerzeitigen Finanzierung, dem Schnee von gestern, wurde freilich nicht geschrieben - weil das Management ja immer, na fast immer, zur vollsten Zufreidenheit agiert.

Zur vollsten Zufriedenheit ?! Für wen eigentlich?

Für die Aktionäre sicherlich nicht. Die Kursentwicklung spricht für sich. Was angesichts der Wertschöpfungsverteilung nicht verwundert (s. GB-te der K+S)

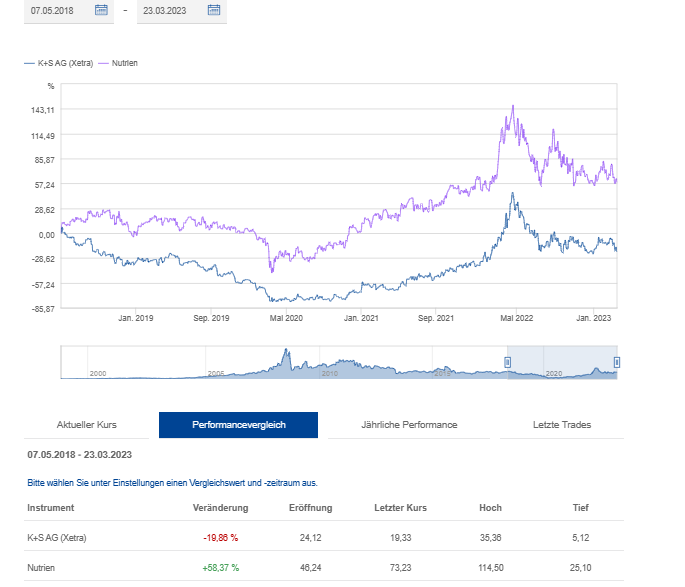

Vergleichen wir also die Kursentwicklung von K+s und Nutrien seit dessen Erstnotierung und stellen angesichts der postings in diesem Forum mit Verwunderung fest, die K+S Performance liegt bei ./. 20 % und die von Nutrien bei + 58 % (Quelle: Homepage K+s):

|

Angehängte Grafik:

screenshot_(1725).png (verkleinert auf 74%)

Thread abonnieren

Thread abonnieren