Die tatsächliche Lage der amerikanischen Wirtschaf

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

... entsteht, weil die ausgegebene Geldmenge (Währung) für einen größeren Wirtschaftsraum gedacht war, durch Verkleinerung dann weniger Menschen dient, also Geldüberfluß entsteht und damit die Preise steigen können.

vgl. Deutschland: Die Reichsmark galt 1942 von Frankreich bis in Teile Rußlands hinein, von Griechenland bis Norwegen und ab 1945 plötzlich nur noch zwischen Elbe und Rhein.

Also sank der Wert um ca. 94%!

Wenn die USA ihr Währungsgebiet ausdehnen könnten, würden sich deren Schulden auf ein größeres Gebbiet und mehr Menschen verteilen, also Minderung pro Kopf; der Ertrag müßte sich gleichzeitig steigern und damit raus aus der Misere. Alles klar? - Kritiker.

vgl. Deutschland: Die Reichsmark galt 1942 von Frankreich bis in Teile Rußlands hinein, von Griechenland bis Norwegen und ab 1945 plötzlich nur noch zwischen Elbe und Rhein.

Also sank der Wert um ca. 94%!

Wenn die USA ihr Währungsgebiet ausdehnen könnten, würden sich deren Schulden auf ein größeres Gebbiet und mehr Menschen verteilen, also Minderung pro Kopf; der Ertrag müßte sich gleichzeitig steigern und damit raus aus der Misere. Alles klar? - Kritiker.

Optionen

0

0

0

0

12.03. 17:57

Verbuchung von Aktienoptionen bald Vorschrift?

(©GodmodeTrader - http://www.godmode-trader.de)

Das Financial Accounting Standards Board, der Entwickler der US-Bilanzierungsvorschriften, hat am Mittwoch einstimmig dafür gestimmt, die Verbuchung von Aktienoptionen auf die Agenda zu setzen. Ein diesbezügliches Gesetz könnte bereits in 12 Monaten verabschiedet werden und es Unternehmen vorschreiben, die Kosten für die Ausgabe von Aktienoptionen an Mitarbeiter in den Bilanzen als Kosten zu verbuchen. Besonders Technologieunternehmen hatten sich im Vorfeld massiv gegen eine solche Gesetzesänderung eingesetzt, da sie sehr stark auf die Vergabe von Aktienoptionen als Anreiz für Vorstände angewiesen sind. Doch sei von Seiten der Investoren größtenteils eine solche Änderung der Bilanzierungsvorschriften befürwortet worden.

=> Das wird die KGVs vieler Aktien explodieren lassen!

Verbuchung von Aktienoptionen bald Vorschrift?

(©GodmodeTrader - http://www.godmode-trader.de)

Das Financial Accounting Standards Board, der Entwickler der US-Bilanzierungsvorschriften, hat am Mittwoch einstimmig dafür gestimmt, die Verbuchung von Aktienoptionen auf die Agenda zu setzen. Ein diesbezügliches Gesetz könnte bereits in 12 Monaten verabschiedet werden und es Unternehmen vorschreiben, die Kosten für die Ausgabe von Aktienoptionen an Mitarbeiter in den Bilanzen als Kosten zu verbuchen. Besonders Technologieunternehmen hatten sich im Vorfeld massiv gegen eine solche Gesetzesänderung eingesetzt, da sie sehr stark auf die Vergabe von Aktienoptionen als Anreiz für Vorstände angewiesen sind. Doch sei von Seiten der Investoren größtenteils eine solche Änderung der Bilanzierungsvorschriften befürwortet worden.

=> Das wird die KGVs vieler Aktien explodieren lassen!

Optionen

0

0

0

28.04. 23:08USA: Deutliche Zunahme der Neuverschuldung(©GodmodeTrader - http://www.godmode-trader.de)Die US-Regierung wird sich im Q2/2003 insgesamt 79 Milliarden $ leihen müssen, was einen neuen Rekord bedeutet. Dies verlautete aus dem US-Finanzministerium am späten Abend. Aufgrund von Steuereinnahmen wurden in der Vergangenheit regelmäßig deutliche Überschüsse erzielt in diesem Zeitraum. Analysten hatten nur mit 51-56 Milliarden $ Neuverschuldung gerechnet. Die schwache Wirtschaft sei in erster Linie für den hohen Kreditbedarf verantwortlich.

Optionen

0

0

0

Gehaltsniveau sinkt 2002 nur leicht

Amerikas Chefs kassieren trotz Krise kräftig

Von Tobias Moerschen, Handelsblatt

Aktienoptionen sind kein sicherer Weg mehr, um reich zu werden. Dennoch verdienen US-Manager prächtig. Weitere Gehaltssprünge aber sind unwahrscheinlich, wachsame Investoren hoffen auf schärfere Bilanzregeln.

NEW YORK. Der Computerhersteller Apple gilt bei seinen Fans als besonders innovativ. Für Apple-Chef Steven Jobs trifft das zweifellos zu. Er fand zum Beispiel einen kreativen Weg, um sich im vergangenen Jahr ein Gehalt von sage und schreibe 78,1 Mill. $ zu sichern.

Dabei sah es zunächst schlecht aus für Steven Jobs: Seine Aktienoptionen drohten wertlos zu verfallen, weil die Apple-Aktie 2002 um mehr als ein Drittel abstürzte. Doch Jobs tauschte die Optionen kurzerhand in Belegschaftsaktien um. Deren Wert machte den Apple-Chef zu einem der bestbezahlten Manager des vergangenen Jahres.

Wirtschaftsprofessoren preisen Aktienoptionen als ideal, um die Entlohnung der Topmanager an den Unternehmenserfolg zu koppeln. Doch Umtauschaktionen wie bei Apple konterkarieren dieses hehre Ziel. So hat der katastrophale Börsentrend in der Praxis nur die krassesten Exzesse bei der US-Managervergütung begrenzt.

Das Gesamteinkommen der US-Topmanager fiel 2002 um 8,7 % auf durchschnittlich 7 Mill. $. Das ermittelten die Marktforscher von Equilar aus den Pflichtmitteilungen von 333 US-Konzernen, die im Aktienindex S & P 500 notiert sind. Der Rückgang beruhte ausschließlich darauf, dass die Aktienoptionen der Manager wegen der Börsenkrise weniger abwarfen. Dagegen stiegen alle anderen Gehaltsbestandteile – von Boni über Belegschaftsaktien und Zusatzleistungen bis zum Festgehalt. Zum Vergleich: Investoren, die in Aktien des S&P-500-Index investierten, verloren im vorigen Jahr 22,1 % ihres Investments.

Einige Führungskräfte mussten jedoch harte Einbußen hinnehmen. „Mehr als ein Viertel der CEOs bekam 2002 keine Gehaltserhöhung, 18 Prozent gingen völlig ohne Bonus nach Hause“, sagt Michael Kramarsch, Managing Partner von Towers Perrin Deutschland. Towers Perrin analysierte den Gehaltstrend an der Spitze von 75 führenden US-Konzernen, deren Vorstand in 2002 und 2003 nicht wechselte.

Womöglich schlägt der Absturz der Aktienkurse aber auch erst zeitverzögert auf die Managergehälter durch. Jedenfalls sind viele US-Firmen bescheidener geworden. „In der Vergangenheit wollte jeder seine Spitzenkräfte überdurchschnittlich gut bezahlen. Das führte zu einer enormen Aufwärtsspirale“, sagt Towers-Partner Kramarsch. Neuerdings orientierten sich dagegen immer mehr US-Firmen am Mittelfeld. Das ergab die Analyse der Pflichtmitteilungen an die Börsenaufsicht SEC. Darin sind detaillierte Angaben über Vergütung und Gehaltspolitik enthalten. Dies könnte ein klarer Hinweis darauf sein, dass die Zeit der Übertreibungen womöglich bald schon vorbei ist.

Ein weiterer Trend: Aktienoptionen werden als Vergütungsinstrument weniger beliebt. Kein Wunder – denn zum einen sind die Papiere nichts mehr wert, wenn die Aktienkurse in den Keller rauschen. Zum anderen können allzu gierige Chefs durch neue Bilanzregeln entlarvt werden. Denn Investoren achten heute auf den Verwässerungseffekt, den sie durch die Ausgabe frischer Aktien an die Manager erleiden. Zwar tauchen die Kosten der Optionspläne in der Gewinnrechnung der meisten Firmen noch nicht auf, doch dürften die Internationalen Bilanzierungsregeln (IAS) und die US-Regeln (US-GAAP) geändert werden und mehr Transparenz bringen.

Laut einer Studie der Dresdner-Bank-Investmenttochter Kleinwort Wasserstein wären die Nettogewinne der US-Firmen im S&P-500-Index um 46 % niedriger ausgefallen, wenn der Aufwand für Optionen berücksichtigt worden wäre. Genau das ist womöglich bald vorgeschrieben. Eine entsprechende Reform der US-Bilanzregeln und der IAS-Regeln liegt als Entwurf vor. Noch ist allerdings nichts entschieden.

Bislang weisen die meisten Unternehmen die Kosten der Optionspläne nur in den Fußnoten der Jahresabschlüsse aus. Hinzu kommt: Anders als in Deutschland können die Vorstände von US-Unternehmen sich ihre Aktienoptionsprogramme bislang selbst genehmigen, ohne ihre Aktionäre zu fragen. Doch nach der geplanten US-Bilanzreform würde auch dies abgeschafft. Dann bräuchte Apple-Chef Jobs bald wieder all seine Kreativität, um sich ein weiteres rekordverdächtiges Gehalt zu verschaffen.

HANDELSBLATT, Mittwoch, 30. April 2003, 07:21 Uhr

Die Gewinne im chart sind also Bilanziell noch massiv geschönt. Und im letzten Monat ging die Scheere zum fair value wieder deutlich auf. Der Stoff aus dem die Rallyes sind.

Grüße

ecki

Amerikas Chefs kassieren trotz Krise kräftig

Von Tobias Moerschen, Handelsblatt

Aktienoptionen sind kein sicherer Weg mehr, um reich zu werden. Dennoch verdienen US-Manager prächtig. Weitere Gehaltssprünge aber sind unwahrscheinlich, wachsame Investoren hoffen auf schärfere Bilanzregeln.

NEW YORK. Der Computerhersteller Apple gilt bei seinen Fans als besonders innovativ. Für Apple-Chef Steven Jobs trifft das zweifellos zu. Er fand zum Beispiel einen kreativen Weg, um sich im vergangenen Jahr ein Gehalt von sage und schreibe 78,1 Mill. $ zu sichern.

Dabei sah es zunächst schlecht aus für Steven Jobs: Seine Aktienoptionen drohten wertlos zu verfallen, weil die Apple-Aktie 2002 um mehr als ein Drittel abstürzte. Doch Jobs tauschte die Optionen kurzerhand in Belegschaftsaktien um. Deren Wert machte den Apple-Chef zu einem der bestbezahlten Manager des vergangenen Jahres.

Wirtschaftsprofessoren preisen Aktienoptionen als ideal, um die Entlohnung der Topmanager an den Unternehmenserfolg zu koppeln. Doch Umtauschaktionen wie bei Apple konterkarieren dieses hehre Ziel. So hat der katastrophale Börsentrend in der Praxis nur die krassesten Exzesse bei der US-Managervergütung begrenzt.

Das Gesamteinkommen der US-Topmanager fiel 2002 um 8,7 % auf durchschnittlich 7 Mill. $. Das ermittelten die Marktforscher von Equilar aus den Pflichtmitteilungen von 333 US-Konzernen, die im Aktienindex S & P 500 notiert sind. Der Rückgang beruhte ausschließlich darauf, dass die Aktienoptionen der Manager wegen der Börsenkrise weniger abwarfen. Dagegen stiegen alle anderen Gehaltsbestandteile – von Boni über Belegschaftsaktien und Zusatzleistungen bis zum Festgehalt. Zum Vergleich: Investoren, die in Aktien des S&P-500-Index investierten, verloren im vorigen Jahr 22,1 % ihres Investments.

Einige Führungskräfte mussten jedoch harte Einbußen hinnehmen. „Mehr als ein Viertel der CEOs bekam 2002 keine Gehaltserhöhung, 18 Prozent gingen völlig ohne Bonus nach Hause“, sagt Michael Kramarsch, Managing Partner von Towers Perrin Deutschland. Towers Perrin analysierte den Gehaltstrend an der Spitze von 75 führenden US-Konzernen, deren Vorstand in 2002 und 2003 nicht wechselte.

Womöglich schlägt der Absturz der Aktienkurse aber auch erst zeitverzögert auf die Managergehälter durch. Jedenfalls sind viele US-Firmen bescheidener geworden. „In der Vergangenheit wollte jeder seine Spitzenkräfte überdurchschnittlich gut bezahlen. Das führte zu einer enormen Aufwärtsspirale“, sagt Towers-Partner Kramarsch. Neuerdings orientierten sich dagegen immer mehr US-Firmen am Mittelfeld. Das ergab die Analyse der Pflichtmitteilungen an die Börsenaufsicht SEC. Darin sind detaillierte Angaben über Vergütung und Gehaltspolitik enthalten. Dies könnte ein klarer Hinweis darauf sein, dass die Zeit der Übertreibungen womöglich bald schon vorbei ist.

Ein weiterer Trend: Aktienoptionen werden als Vergütungsinstrument weniger beliebt. Kein Wunder – denn zum einen sind die Papiere nichts mehr wert, wenn die Aktienkurse in den Keller rauschen. Zum anderen können allzu gierige Chefs durch neue Bilanzregeln entlarvt werden. Denn Investoren achten heute auf den Verwässerungseffekt, den sie durch die Ausgabe frischer Aktien an die Manager erleiden. Zwar tauchen die Kosten der Optionspläne in der Gewinnrechnung der meisten Firmen noch nicht auf, doch dürften die Internationalen Bilanzierungsregeln (IAS) und die US-Regeln (US-GAAP) geändert werden und mehr Transparenz bringen.

Laut einer Studie der Dresdner-Bank-Investmenttochter Kleinwort Wasserstein wären die Nettogewinne der US-Firmen im S&P-500-Index um 46 % niedriger ausgefallen, wenn der Aufwand für Optionen berücksichtigt worden wäre. Genau das ist womöglich bald vorgeschrieben. Eine entsprechende Reform der US-Bilanzregeln und der IAS-Regeln liegt als Entwurf vor. Noch ist allerdings nichts entschieden.

Bislang weisen die meisten Unternehmen die Kosten der Optionspläne nur in den Fußnoten der Jahresabschlüsse aus. Hinzu kommt: Anders als in Deutschland können die Vorstände von US-Unternehmen sich ihre Aktienoptionsprogramme bislang selbst genehmigen, ohne ihre Aktionäre zu fragen. Doch nach der geplanten US-Bilanzreform würde auch dies abgeschafft. Dann bräuchte Apple-Chef Jobs bald wieder all seine Kreativität, um sich ein weiteres rekordverdächtiges Gehalt zu verschaffen.

HANDELSBLATT, Mittwoch, 30. April 2003, 07:21 Uhr

Die Gewinne im chart sind also Bilanziell noch massiv geschönt. Und im letzten Monat ging die Scheere zum fair value wieder deutlich auf. Der Stoff aus dem die Rallyes sind.

Grüße

ecki

Optionen

0

0

Aber die linien grün blau rot müssten bei einer Änderung der Bilanzierungsregeln, sprich einer echten Kostentransparenz um ca. 30% nach unten gehen, die blaue fair value also z.B. auf 300 statt 400. Das die schwarze nicht alles mitmacht ist klar, aber wie lange kann sich der S&P so überteuert halten?

Eines ist klar: Langfristig kommt das zusammen. Entweder Kurs runter zur Bewertung, oder Gewinne rauf bei konstanten Kursen, aber am ehesten eine Kombination. Also Kursgedümpel und erosion, während sich die Gewinne der Unternehmen wieder fangen und in den USA wieder vernünftige Dividendenrenditen gezahlt werden.

Grüße

ecki

Eines ist klar: Langfristig kommt das zusammen. Entweder Kurs runter zur Bewertung, oder Gewinne rauf bei konstanten Kursen, aber am ehesten eine Kombination. Also Kursgedümpel und erosion, während sich die Gewinne der Unternehmen wieder fangen und in den USA wieder vernünftige Dividendenrenditen gezahlt werden.

Grüße

ecki

Optionen

0

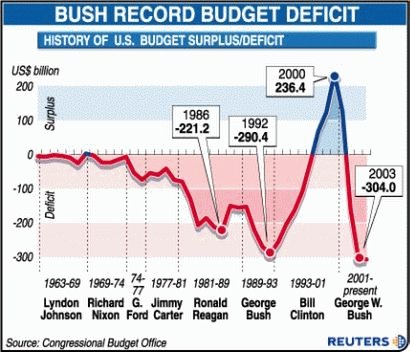

US-Kongress billigt Anhebung der Verschuldungsobergrenze

Washington, 24. Mai (Reuters) - Nach der Verabschiedung eines umfassenden Steuersenkungspakets hat der US-Kongress am Freitag eine Anhebung der Obergrenze für die Staatsverschuldung in einem so hohen Maße gebilligt, wie nie zuvor.

Mit 53 zu 44 Stimmen stimmte der Senat für eine Vorlage, wonach die Obergrenze für die Staatsverschuldung von derzeit 6,4 Billionen Dollar um 984 Milliarden Dollar erhöht werden soll. Damit beuge der Kongress Unsicherheiten vor, die die US-Wirtschaft negativ beeinflussen könnten, sagte US-Finanzminister John Snow. Das Repräsentantenhaus hatte die Vorlage bereits im April verabschiedet. Es wird nun erwartet, dass US-Präsident George W. Bush das Gesetz in Kraft setzt. Das Finanzministerium hatte seit Februar mit allen Mitteln versucht, die Staatsverschuldung unter der bisherigen Obergrenze zu halten. Doch in der vergangenen Woche sagte Snow, es seien alle vernünftigen und rechtmäßigen Maßnahmen ausgereizt, um eine beispiellose Staatsverschuldung bis zum 28. Mai zu verhindern.

Die oppositionellen Demokraten haben Bush vorgeworfen, bereits mit seinen Steuerkürzungen aus dem Jahr 2001 für einen Anstieg der Staatsverschuldung gesorgt zu haben. Die neuen Steuersenkungen würden die Haushaltslöcher nur noch vergrößern. Die Republikaner versprechen sich von dem Paket einen Anstieg der Aktienkurse, die Schaffung neuer Arbeitsplätze und so einen Anstieg der Staatseinkünfte.

Der US-Kongress hatte am Freitagmorgen dem Steuersenkungspaket in Höhe von 350 Milliarden Dollar zugestimmt. Dies ist etwa die Hälfte der Summe, um die Bush ursprünglich gebeten hatte.

chg/jas

US-Kongress billigt Anhebung der Verschuldungsobergrenze

Washington, 24. Mai (Reuters) - Nach der Verabschiedung eines umfassenden Steuersenkungspakets hat der US-Kongress am Freitag eine Anhebung der Obergrenze für die Staatsverschuldung in einem so hohen Maße gebilligt, wie nie zuvor.

Mit 53 zu 44 Stimmen stimmte der Senat für eine Vorlage, wonach die Obergrenze für die Staatsverschuldung von derzeit 6,4 Billionen Dollar um 984 Milliarden Dollar erhöht werden soll. Damit beuge der Kongress Unsicherheiten vor, die die US-Wirtschaft negativ beeinflussen könnten, sagte US-Finanzminister John Snow. Das Repräsentantenhaus hatte die Vorlage bereits im April verabschiedet. Es wird nun erwartet, dass US-Präsident George W. Bush das Gesetz in Kraft setzt. Das Finanzministerium hatte seit Februar mit allen Mitteln versucht, die Staatsverschuldung unter der bisherigen Obergrenze zu halten. Doch in der vergangenen Woche sagte Snow, es seien alle vernünftigen und rechtmäßigen Maßnahmen ausgereizt, um eine beispiellose Staatsverschuldung bis zum 28. Mai zu verhindern.

Die oppositionellen Demokraten haben Bush vorgeworfen, bereits mit seinen Steuerkürzungen aus dem Jahr 2001 für einen Anstieg der Staatsverschuldung gesorgt zu haben. Die neuen Steuersenkungen würden die Haushaltslöcher nur noch vergrößern. Die Republikaner versprechen sich von dem Paket einen Anstieg der Aktienkurse, die Schaffung neuer Arbeitsplätze und so einen Anstieg der Staatseinkünfte.

Der US-Kongress hatte am Freitagmorgen dem Steuersenkungspaket in Höhe von 350 Milliarden Dollar zugestimmt. Dies ist etwa die Hälfte der Summe, um die Bush ursprünglich gebeten hatte.

chg/jas

Washington, 24. Mai (Reuters) - Nach der Verabschiedung eines umfassenden Steuersenkungspakets hat der US-Kongress am Freitag eine Anhebung der Obergrenze für die Staatsverschuldung in einem so hohen Maße gebilligt, wie nie zuvor.

Mit 53 zu 44 Stimmen stimmte der Senat für eine Vorlage, wonach die Obergrenze für die Staatsverschuldung von derzeit 6,4 Billionen Dollar um 984 Milliarden Dollar erhöht werden soll. Damit beuge der Kongress Unsicherheiten vor, die die US-Wirtschaft negativ beeinflussen könnten, sagte US-Finanzminister John Snow. Das Repräsentantenhaus hatte die Vorlage bereits im April verabschiedet. Es wird nun erwartet, dass US-Präsident George W. Bush das Gesetz in Kraft setzt. Das Finanzministerium hatte seit Februar mit allen Mitteln versucht, die Staatsverschuldung unter der bisherigen Obergrenze zu halten. Doch in der vergangenen Woche sagte Snow, es seien alle vernünftigen und rechtmäßigen Maßnahmen ausgereizt, um eine beispiellose Staatsverschuldung bis zum 28. Mai zu verhindern.

Die oppositionellen Demokraten haben Bush vorgeworfen, bereits mit seinen Steuerkürzungen aus dem Jahr 2001 für einen Anstieg der Staatsverschuldung gesorgt zu haben. Die neuen Steuersenkungen würden die Haushaltslöcher nur noch vergrößern. Die Republikaner versprechen sich von dem Paket einen Anstieg der Aktienkurse, die Schaffung neuer Arbeitsplätze und so einen Anstieg der Staatseinkünfte.

Der US-Kongress hatte am Freitagmorgen dem Steuersenkungspaket in Höhe von 350 Milliarden Dollar zugestimmt. Dies ist etwa die Hälfte der Summe, um die Bush ursprünglich gebeten hatte.

chg/jas

US-Kongress billigt Anhebung der Verschuldungsobergrenze

Washington, 24. Mai (Reuters) - Nach der Verabschiedung eines umfassenden Steuersenkungspakets hat der US-Kongress am Freitag eine Anhebung der Obergrenze für die Staatsverschuldung in einem so hohen Maße gebilligt, wie nie zuvor.

Mit 53 zu 44 Stimmen stimmte der Senat für eine Vorlage, wonach die Obergrenze für die Staatsverschuldung von derzeit 6,4 Billionen Dollar um 984 Milliarden Dollar erhöht werden soll. Damit beuge der Kongress Unsicherheiten vor, die die US-Wirtschaft negativ beeinflussen könnten, sagte US-Finanzminister John Snow. Das Repräsentantenhaus hatte die Vorlage bereits im April verabschiedet. Es wird nun erwartet, dass US-Präsident George W. Bush das Gesetz in Kraft setzt. Das Finanzministerium hatte seit Februar mit allen Mitteln versucht, die Staatsverschuldung unter der bisherigen Obergrenze zu halten. Doch in der vergangenen Woche sagte Snow, es seien alle vernünftigen und rechtmäßigen Maßnahmen ausgereizt, um eine beispiellose Staatsverschuldung bis zum 28. Mai zu verhindern.

Die oppositionellen Demokraten haben Bush vorgeworfen, bereits mit seinen Steuerkürzungen aus dem Jahr 2001 für einen Anstieg der Staatsverschuldung gesorgt zu haben. Die neuen Steuersenkungen würden die Haushaltslöcher nur noch vergrößern. Die Republikaner versprechen sich von dem Paket einen Anstieg der Aktienkurse, die Schaffung neuer Arbeitsplätze und so einen Anstieg der Staatseinkünfte.

Der US-Kongress hatte am Freitagmorgen dem Steuersenkungspaket in Höhe von 350 Milliarden Dollar zugestimmt. Dies ist etwa die Hälfte der Summe, um die Bush ursprünglich gebeten hatte.

chg/jas

Optionen

0

Platzen der Spekulationsblase am US-Anleihenmarkt mit drastischen Auswirkungen

von Dr. Kurt Richebächer

Die Leute, die eine zweite Rezession erwarten ("double dip"), bilden in den USA sicherlich nur eine kleine Minderheit. Unter Politikern und Volkswirten ist es in Amerika Konsens, dass die Weltwirtschaftskrise der 1930er und die aktuelle japanische Krise ihren entscheidenden Grund in einem zentralen Fehler der Geldpolitik hatten/haben: In beiden Fällen waren die Zentralbanken zu langsam, als es darum ging, die Zinsen zu senken, sobald sich eine Abschwächung der Wirtschaftslage abzeichnete.

Das führt mich zu einer Schlüsselfrage: Wann machen Zentralbanken ihre entscheidenden Fehler? Während eines Booms und während einer Spekulationsblase? Oder erst danach?

Mr. Greenspan, der davon überzeugt ist, das er aus der Geschichte gelernt hat, hat die amerikanischen Leitzinsen in mehreren Schritten von 6,5 % auf 1,0 % gesenkt. Die kurzfristigen Zinsen fielen stärker als die langfristigen Zinsen, was zu einer Änderung der Zinsstrukturkurve führte. Aber auch die langfristigen Zinsen sanken, da die Investoren und Spekulanten sich zuletzt auf die höher verzinslichen langfristigen Anleihen gestürzt hatten.

Im Prinzip haben Zentralbanken nur zwei Instrumente, mit denen sie das Geld- und Kreditwachstum mit dem Ziel der Stimulierung der wirtschaftlichen Aktivität beeinflussen können: Veränderungen der Bankreserven durch Operationen am offenen Markt (sog. Offenmarktpolitik); und Anpassungen der Leitzinsen.

Aber es gibt noch ein drittes, unkonventionelles Instrument, das die Zentralbanker sehr unterschiedlich oder überhaupt nicht genutzt haben. Das wird manchmal die "Politik des offenen Mundes" genannt. Mr. Greenspan ist definitiv der Zentralbanker der Welt, der dieses außergewöhnliche Mittel am meisten einsetzt, mit ungewöhnlichem Überfluss und Aggressivität. Er sieht es offensichtlich als legitim für einen Zentralbanker an, die Erwartungen in die Wirtschaft und an den Märkten in die Richtung zu biegen, die er will.

Während den Jahren des Booms und der Spekulationsblase in den USA war Greenspan der bekannteste Apostel der "New Era", also der neuen Ära. In diversen Reden entwickelte er "Theorien", die die Euphorie an den Aktienmärkten begründen sollten und weiter anheizten.

So schlug er in einer Rede in Boca Raton am 28.10.1999 – also wenige Monate vor dem Platzen der Spekulationsblase – vor, dass die nie zuvor gesehenen Bewertungen am Aktienmarkt die passende Antwort der Investoren auf die fortgeschrittene Informations-Technologie seien:

"Der Anstieg der Verfügbarkeit der real-time Informationen hat Unsicherheiten reduziert und deshalb die Varianzen verringert, die wir nutzen, um Portfolio-Entscheidungen zu treffen. ( ...) Aber wie lange können wir erwarten, dass diese bemerkenswerte Periode der Innovation weitergeht? Viele, wenn nicht die meisten von Ihnen, werden sagen, dass sie sich erst in ihrer Anfangsphase befindet. Lou Gerstner (IBM) hat vor ein paar Monaten vor dem Kongress gesagt, dass wir uns erst im fünften Jahr des dreißigjährigen Zyklus der technologischen Veränderungen befinden. Ich habe keinen Grund, dem zu widersprechen."

Mr. Greenspan scheint aus seinen vergangen Fehlern nichts gelernt zu haben. Während der späten 1990er war Greenspan ganz vorne mit dabei, als es darum ging, die Spekulationsblase am Aktienmarkt aggressiv zu stützen, durch die Manipulation der Markt-Wahrnehmung. Nach dem Platzen der Spekulationsblase im Jahr 2000 hat er drei neue Spekulationsblasen gefördert – die Spekulationsblase bei den Immobilienpreisen, die Spekulationsblase bei den Hypotheken und die Spekulationsblase am Anleihenmarkt.

Zusammengenommen sind diese Spekulationsblasen jetzt ziemlich unentbehrlich für die Konsumausgaben geworden.

Aber von diesen drei Blasen ist eine besonders wichtig – denn sie nährt die beiden anderen. Das ist die (jetzt hart unter Druck stehende) Spekulationsblase am Anleihenmarkt. Die Hypotheken werden normalerweise erhöht, wenn die Hypothekenzinsen unter ihr voriges Tief gefallen sind. Und die Hypothekenzinsen werden von der Entwicklung der Staatsanleihen sehr stark beeinflusst. Im Endeffekt war es also der starke Rückgang bei den Renditen der Staatsanleihen, der zum starken Rückgang der Hypothekenzinsen geführt hat. Als die Rendite der 10jährigen US-Anleihen von 4 % auf 3 % gefallen war, da fielen auch die Hypothekenzinsen auf 5,21 %, die niedrigste Rate seit mehr als 4 Dekaden.

Beeindruckend am Rückgang der Renditen war, dass sie mit einem Anstieg der Kurse am Aktienmarkt zusammenfielen. Was hat dies ermöglicht?

Am 29. Mai pries das Wall Street Journal im Editorial den Fed-Vorsitzenden. "Indem er nur von einer Deflation gesprochen hat, hat er veranlasst, dass die Märkte eine Politik des leichteren Geldes antizipierten; die langfristigen Zinsen sind gefallen, was geholfen hat, die Hypothekenzinsen zu senken und eine weitere Runde der Hypothekenvergabe einzuläuten. Das wiederum hat das Konsumentenvertrauen gestärkt und mitgeholfen, die Wirtschaft ( ...) wachsen zu lassen."

Kurz gesagt: Weil Mr. Greenspan und die anderen Fed-Mitglieder versicherten, dass es auf absehbare Zeit keine Erhöhung der Leitzinsen geben würde, sind die Investoren und Spekulanten massiv weiter in Anleihen eingestiegen. Das Ergebnis ist eine Kredit- und Anleihenblase, die inzwischen sogar die Exzesse der vorigen Spekulationsblase am Aktienmarkt übertroffen hat.

Das fundamentale Dilemma ist heute, dass Alan Greenspan und die Wall Street verzweifelte Versuche unternehmen, unhaltbare Spekulationsblasen zu halten – mit jeder verfügbaren Methode. Und die Spekulationsblase am Anleihenmarkt macht mir am meisten Angst. Ihr Einfluss hat die ganze Wirtschaft erfasst und das gesamte Finanzsystem, und ihr Platzen könnte apokalyptische Auswirkungen haben.

von Dr. Kurt Richebächer

Die Leute, die eine zweite Rezession erwarten ("double dip"), bilden in den USA sicherlich nur eine kleine Minderheit. Unter Politikern und Volkswirten ist es in Amerika Konsens, dass die Weltwirtschaftskrise der 1930er und die aktuelle japanische Krise ihren entscheidenden Grund in einem zentralen Fehler der Geldpolitik hatten/haben: In beiden Fällen waren die Zentralbanken zu langsam, als es darum ging, die Zinsen zu senken, sobald sich eine Abschwächung der Wirtschaftslage abzeichnete.

Das führt mich zu einer Schlüsselfrage: Wann machen Zentralbanken ihre entscheidenden Fehler? Während eines Booms und während einer Spekulationsblase? Oder erst danach?

Mr. Greenspan, der davon überzeugt ist, das er aus der Geschichte gelernt hat, hat die amerikanischen Leitzinsen in mehreren Schritten von 6,5 % auf 1,0 % gesenkt. Die kurzfristigen Zinsen fielen stärker als die langfristigen Zinsen, was zu einer Änderung der Zinsstrukturkurve führte. Aber auch die langfristigen Zinsen sanken, da die Investoren und Spekulanten sich zuletzt auf die höher verzinslichen langfristigen Anleihen gestürzt hatten.

Im Prinzip haben Zentralbanken nur zwei Instrumente, mit denen sie das Geld- und Kreditwachstum mit dem Ziel der Stimulierung der wirtschaftlichen Aktivität beeinflussen können: Veränderungen der Bankreserven durch Operationen am offenen Markt (sog. Offenmarktpolitik); und Anpassungen der Leitzinsen.

Aber es gibt noch ein drittes, unkonventionelles Instrument, das die Zentralbanker sehr unterschiedlich oder überhaupt nicht genutzt haben. Das wird manchmal die "Politik des offenen Mundes" genannt. Mr. Greenspan ist definitiv der Zentralbanker der Welt, der dieses außergewöhnliche Mittel am meisten einsetzt, mit ungewöhnlichem Überfluss und Aggressivität. Er sieht es offensichtlich als legitim für einen Zentralbanker an, die Erwartungen in die Wirtschaft und an den Märkten in die Richtung zu biegen, die er will.

Während den Jahren des Booms und der Spekulationsblase in den USA war Greenspan der bekannteste Apostel der "New Era", also der neuen Ära. In diversen Reden entwickelte er "Theorien", die die Euphorie an den Aktienmärkten begründen sollten und weiter anheizten.

So schlug er in einer Rede in Boca Raton am 28.10.1999 – also wenige Monate vor dem Platzen der Spekulationsblase – vor, dass die nie zuvor gesehenen Bewertungen am Aktienmarkt die passende Antwort der Investoren auf die fortgeschrittene Informations-Technologie seien:

"Der Anstieg der Verfügbarkeit der real-time Informationen hat Unsicherheiten reduziert und deshalb die Varianzen verringert, die wir nutzen, um Portfolio-Entscheidungen zu treffen. ( ...) Aber wie lange können wir erwarten, dass diese bemerkenswerte Periode der Innovation weitergeht? Viele, wenn nicht die meisten von Ihnen, werden sagen, dass sie sich erst in ihrer Anfangsphase befindet. Lou Gerstner (IBM) hat vor ein paar Monaten vor dem Kongress gesagt, dass wir uns erst im fünften Jahr des dreißigjährigen Zyklus der technologischen Veränderungen befinden. Ich habe keinen Grund, dem zu widersprechen."

Mr. Greenspan scheint aus seinen vergangen Fehlern nichts gelernt zu haben. Während der späten 1990er war Greenspan ganz vorne mit dabei, als es darum ging, die Spekulationsblase am Aktienmarkt aggressiv zu stützen, durch die Manipulation der Markt-Wahrnehmung. Nach dem Platzen der Spekulationsblase im Jahr 2000 hat er drei neue Spekulationsblasen gefördert – die Spekulationsblase bei den Immobilienpreisen, die Spekulationsblase bei den Hypotheken und die Spekulationsblase am Anleihenmarkt.

Zusammengenommen sind diese Spekulationsblasen jetzt ziemlich unentbehrlich für die Konsumausgaben geworden.

Aber von diesen drei Blasen ist eine besonders wichtig – denn sie nährt die beiden anderen. Das ist die (jetzt hart unter Druck stehende) Spekulationsblase am Anleihenmarkt. Die Hypotheken werden normalerweise erhöht, wenn die Hypothekenzinsen unter ihr voriges Tief gefallen sind. Und die Hypothekenzinsen werden von der Entwicklung der Staatsanleihen sehr stark beeinflusst. Im Endeffekt war es also der starke Rückgang bei den Renditen der Staatsanleihen, der zum starken Rückgang der Hypothekenzinsen geführt hat. Als die Rendite der 10jährigen US-Anleihen von 4 % auf 3 % gefallen war, da fielen auch die Hypothekenzinsen auf 5,21 %, die niedrigste Rate seit mehr als 4 Dekaden.

Beeindruckend am Rückgang der Renditen war, dass sie mit einem Anstieg der Kurse am Aktienmarkt zusammenfielen. Was hat dies ermöglicht?

Am 29. Mai pries das Wall Street Journal im Editorial den Fed-Vorsitzenden. "Indem er nur von einer Deflation gesprochen hat, hat er veranlasst, dass die Märkte eine Politik des leichteren Geldes antizipierten; die langfristigen Zinsen sind gefallen, was geholfen hat, die Hypothekenzinsen zu senken und eine weitere Runde der Hypothekenvergabe einzuläuten. Das wiederum hat das Konsumentenvertrauen gestärkt und mitgeholfen, die Wirtschaft ( ...) wachsen zu lassen."

Kurz gesagt: Weil Mr. Greenspan und die anderen Fed-Mitglieder versicherten, dass es auf absehbare Zeit keine Erhöhung der Leitzinsen geben würde, sind die Investoren und Spekulanten massiv weiter in Anleihen eingestiegen. Das Ergebnis ist eine Kredit- und Anleihenblase, die inzwischen sogar die Exzesse der vorigen Spekulationsblase am Aktienmarkt übertroffen hat.

Das fundamentale Dilemma ist heute, dass Alan Greenspan und die Wall Street verzweifelte Versuche unternehmen, unhaltbare Spekulationsblasen zu halten – mit jeder verfügbaren Methode. Und die Spekulationsblase am Anleihenmarkt macht mir am meisten Angst. Ihr Einfluss hat die ganze Wirtschaft erfasst und das gesamte Finanzsystem, und ihr Platzen könnte apokalyptische Auswirkungen haben.

Optionen

0

0

von Dr. Kurt Richebächer

"Man kann den finalen Kollaps nach einem Boom, der durch eine Kredit-Explosion zustande gekommen ist, nicht verhindern. Die Alternative ist nur, ob die Krise früher als Ergebnis einer freiwilligen Aufgabe von weiterer Kredit-Expansion kommen soll, oder später als eine finale und totale Katastrophe des involvierten Währungssystems."

Ludwig von Mises, Human Action, A Treatise of Economics, Yale University Press, 1949

Wieder einmal kann man in der Mainstream-Finanzpresse von einer "wirtschaftlichen Erholung im weiten Halbjahr" lesen. Könnte es sein, dass wir dieses Jahr den Kuchen, den wir essen, auch behalten können? Ich will mit allen Illusionen aufräumen: In der Realität befindet sich die US-Wirtschaft in einer Rezession, was sich in den enttäuschenden Beschäftigtenzahlen widerspiegelt.

Ich habe bereits in früheren Artikeln im Investor`s Daily darauf hingewiesen, dass verschiedene statistische Anpassungen bei den Preisindizes das amerikanische reale Wirtschaftswachstum (gemessen am BIP) künstlich erhöht haben, wodurch das amerikanische Wirtschaftswachstum im Vergleich zu anderen Ländern überhöht dargestellt wird.

Natürlich ist es dennoch immer noch möglich, dass die US-Wirtschaft auf einen starken, soliden Erholungskurs einschwenken wird, wie das weithin prognostiziert und erwartet wird. Diese Prognose stützt sich zum großen Teil darauf, dass die Politik der Fed und der US-Regierung eine Erholung stützt. Und zu einem kleineren Teil stützt sich diese Prognose auch auf einige Wirtschaftszahlen, die besser aussehen.

Zum ersten Punkt – der Politik der Fed und der US-Regierung – kann ich nur mein Erstaunen äußern. Denn die extrem schlechten wirtschaftlichen Effekte dieser fiskalischen und geldpolitischen Stimulation der letzten 2,5 Jahre werden komplett ignoriert. Für mich spricht die jüngste Erfahrung dafür, jeden Optimismus über die Zukunft zu vermeiden.

Wenn man die Aussichten der US-Wirtschaft untersucht, sollte man mit 2 entscheidenden Fragen beginnen: Zunächst einmal – werden die Unternehmen bald wieder Leute einstellen und investieren? Und zweitens, werden die Konsumenten weiterhin willig und fähig dazu sein, die Blase bei Schulden und Konsum weiter fortzuführen? Und man sollte bedenken, dass ein Monat der "zweiten Jahreshälfte", in der die Erholung stattfinden soll, bereits hinter uns liegt.

Auf der Suche nach der Erholung fällt mir auf, dass das zweite Quartal in den USA nicht besser als das erste Quartal war – vielleicht war es sogar schlechter. Die zentrale Annahme hinter der Behauptung von der "Erholung im zweiten Halbjahr" ist die Annahme, dass sich die Unternehmensinvestitionen stark erhöhen werden. Aber wenn man sich die aktuellen Daten ansieht, dann ist es absolut undenkbar, dass sich ein solcher Trend schnell materialisieren könnte.

Denn jedes Zeichen für höhere Investitionen oder sogar für eine höhere Produktion ist bis jetzt komplett ausgeblieben. Deshalb habe ich mir die Frühindikatoren angesehen – und da gibt es moderate Verbesserung bei den Stimmungsindikatoren, die normalerweise als führende Indikatoren angesehen werden. Aber die "harten Daten" zeigen davon keine Zeichen.

Die harten Fakten sprechen eine klare Sprache: Neue Aufträge für Maschinen blieben um 4,3 % unter ihrem Vorjahreswert, und unter diesen sind die Aufträge für Computer und elektronische Produkte sogar 9,6 % geringer als ihr Vorjahreswert.

Allerdings argumentieren die Bullen so: Die notwendigen Bedingungen für eine Erhöhung der Investitionen – vor allem höhere Gewinne, höherer Cash Flow und bessere Bilanzen – entwickeln sich.

Es ist allgemein anerkannt, dass eine starke Erholung bei den Unternehmensgewinnen eine Schlüsselbedingung für eine solide und nachhaltige Erholung der Investitionen ist. 2002 lagen die zusammengefassten Nachsteuer-Gewinne aller US-Unternehmen (ohne Finanzinstitute) laut NIPA bei 197 Mrd. Dollar. Das blieb selbst unter dem Wert des Rezessionsjahres 2001, als es 205,3 Mrd. Dollar waren. Dennoch verbesserten sie sich im Jahresverlauf. Aber wie so oft liegt der Teufel im Detail.

Fakt ist, dass die Gewinne durch Sonderfaktoren künstlich aufgebläht worden sind – und auch weiterhin noch aufgebläht werden. Zunächst einmal gibt es große "Lager-Gewinne" durch steigende Öl- und Rohstoffpreise. Die vorhandenen Lagerbestände der Unternehmen werden dadurch mehr wert, was ihren "Gewinn" erhöht. Dann gibt es große Zuwächse bei den Finanzaktivitäten und den Spekulationen. Drittens gibt es Währungsgewinne, weil die Gewinne ausländischer Tochterunternehmen wegen des schwächeren Dollars jetzt höher bewertet werden. Viertens sind die Gewinne von ausländischen Firmen in den USA ungewöhnlich stark gestiegen; und fünftens haben die US-Unternehmen die Finanzierung ihrer Pensionsfonds stark vernachlässigt – diese sind deutlich unterfinanziert.

Wenn man weitere Beweise für die eigentlich schwache Entwicklung der US-Unternehmensgewinne braucht, dann verweise ich auf die Buchungstricks. Trotz der Verdammung der Buchungstricks der Vergangenheit ist Bilanzkosmetik weiterhin an der Tagesordnung. Weit verbreitet ist es, die "pro forma-Gewinne" anzugeben; eine weitere Möglichkeit ist es, diese mit dem Maßstab eines bewusst reduzierten "erwarteten Gewinns" zu vergleichen. Zum Beispiel: Die ausgewiesenen Gewinne von Apple Computer übertrafen die Erwartungen um beeindruckende 67 %. Allerdings sind sie tatsächlich um 41 % gefallen.

Immer, wenn ich von "besser als erwartet ausgefallenen Gewinnen" lese, dann denke ich an Schummeln. Solche Quartalsberichte führen die Investoren oft systematisch in die Irre. Dennoch protestiert keiner; stattdessen folgen sie der Illusion, dass das zu höheren Aktienkursen führen wird. Die wirtschaftliche Realität ist zu unangenehm, als dass man sie mit offenen Augen sehen möchte. Aber für Leute mit einem gesunden Menschenverstand ist diese Methode der Gewinnausweisung komplett willkürlich und bedeutungslos.

Natürlich wäre es angemessen, zu glauben, dass eine wirtschaftliche Erholung im zweiten Halbjahr auch bei den Unternehmensgewinnen zu Steigerungen führen wird. Aber zunächst einmal glaube ich nicht an diese Wirtschaftserholung im zweiten Halbjahr. Und dann sehe ich nicht die Anpassung bei den Rahmenbedingungen, die notwendig wäre, um die Gewinne wirklich zu verbessern.

Wie ich schon oft betont habe: Ich bewerte die Aussichten für die Gewinnsituation der Unternehmen strikt dadurch, indem ich mich auf die Analyse der Umsätze und Ausgaben konzentriere. Und basierend auf dieser Analyse sehe ich nichts, das für substanziell höhere Gewinne sprechen würde. Es gibt sogar große Risiken für die Unternehmensgewinne, wenn die Amerikaner jetzt wieder mehr sparen und weniger ausgeben. Potenziell positiv für die Unternehmensgewinne könnte allerdings das steigende amerikanische Haushaltsdefizit sein.

"Man kann den finalen Kollaps nach einem Boom, der durch eine Kredit-Explosion zustande gekommen ist, nicht verhindern. Die Alternative ist nur, ob die Krise früher als Ergebnis einer freiwilligen Aufgabe von weiterer Kredit-Expansion kommen soll, oder später als eine finale und totale Katastrophe des involvierten Währungssystems."

Ludwig von Mises, Human Action, A Treatise of Economics, Yale University Press, 1949

Wieder einmal kann man in der Mainstream-Finanzpresse von einer "wirtschaftlichen Erholung im weiten Halbjahr" lesen. Könnte es sein, dass wir dieses Jahr den Kuchen, den wir essen, auch behalten können? Ich will mit allen Illusionen aufräumen: In der Realität befindet sich die US-Wirtschaft in einer Rezession, was sich in den enttäuschenden Beschäftigtenzahlen widerspiegelt.

Ich habe bereits in früheren Artikeln im Investor`s Daily darauf hingewiesen, dass verschiedene statistische Anpassungen bei den Preisindizes das amerikanische reale Wirtschaftswachstum (gemessen am BIP) künstlich erhöht haben, wodurch das amerikanische Wirtschaftswachstum im Vergleich zu anderen Ländern überhöht dargestellt wird.

Natürlich ist es dennoch immer noch möglich, dass die US-Wirtschaft auf einen starken, soliden Erholungskurs einschwenken wird, wie das weithin prognostiziert und erwartet wird. Diese Prognose stützt sich zum großen Teil darauf, dass die Politik der Fed und der US-Regierung eine Erholung stützt. Und zu einem kleineren Teil stützt sich diese Prognose auch auf einige Wirtschaftszahlen, die besser aussehen.

Zum ersten Punkt – der Politik der Fed und der US-Regierung – kann ich nur mein Erstaunen äußern. Denn die extrem schlechten wirtschaftlichen Effekte dieser fiskalischen und geldpolitischen Stimulation der letzten 2,5 Jahre werden komplett ignoriert. Für mich spricht die jüngste Erfahrung dafür, jeden Optimismus über die Zukunft zu vermeiden.

Wenn man die Aussichten der US-Wirtschaft untersucht, sollte man mit 2 entscheidenden Fragen beginnen: Zunächst einmal – werden die Unternehmen bald wieder Leute einstellen und investieren? Und zweitens, werden die Konsumenten weiterhin willig und fähig dazu sein, die Blase bei Schulden und Konsum weiter fortzuführen? Und man sollte bedenken, dass ein Monat der "zweiten Jahreshälfte", in der die Erholung stattfinden soll, bereits hinter uns liegt.

Auf der Suche nach der Erholung fällt mir auf, dass das zweite Quartal in den USA nicht besser als das erste Quartal war – vielleicht war es sogar schlechter. Die zentrale Annahme hinter der Behauptung von der "Erholung im zweiten Halbjahr" ist die Annahme, dass sich die Unternehmensinvestitionen stark erhöhen werden. Aber wenn man sich die aktuellen Daten ansieht, dann ist es absolut undenkbar, dass sich ein solcher Trend schnell materialisieren könnte.

Denn jedes Zeichen für höhere Investitionen oder sogar für eine höhere Produktion ist bis jetzt komplett ausgeblieben. Deshalb habe ich mir die Frühindikatoren angesehen – und da gibt es moderate Verbesserung bei den Stimmungsindikatoren, die normalerweise als führende Indikatoren angesehen werden. Aber die "harten Daten" zeigen davon keine Zeichen.

Die harten Fakten sprechen eine klare Sprache: Neue Aufträge für Maschinen blieben um 4,3 % unter ihrem Vorjahreswert, und unter diesen sind die Aufträge für Computer und elektronische Produkte sogar 9,6 % geringer als ihr Vorjahreswert.

Allerdings argumentieren die Bullen so: Die notwendigen Bedingungen für eine Erhöhung der Investitionen – vor allem höhere Gewinne, höherer Cash Flow und bessere Bilanzen – entwickeln sich.

Es ist allgemein anerkannt, dass eine starke Erholung bei den Unternehmensgewinnen eine Schlüsselbedingung für eine solide und nachhaltige Erholung der Investitionen ist. 2002 lagen die zusammengefassten Nachsteuer-Gewinne aller US-Unternehmen (ohne Finanzinstitute) laut NIPA bei 197 Mrd. Dollar. Das blieb selbst unter dem Wert des Rezessionsjahres 2001, als es 205,3 Mrd. Dollar waren. Dennoch verbesserten sie sich im Jahresverlauf. Aber wie so oft liegt der Teufel im Detail.

Fakt ist, dass die Gewinne durch Sonderfaktoren künstlich aufgebläht worden sind – und auch weiterhin noch aufgebläht werden. Zunächst einmal gibt es große "Lager-Gewinne" durch steigende Öl- und Rohstoffpreise. Die vorhandenen Lagerbestände der Unternehmen werden dadurch mehr wert, was ihren "Gewinn" erhöht. Dann gibt es große Zuwächse bei den Finanzaktivitäten und den Spekulationen. Drittens gibt es Währungsgewinne, weil die Gewinne ausländischer Tochterunternehmen wegen des schwächeren Dollars jetzt höher bewertet werden. Viertens sind die Gewinne von ausländischen Firmen in den USA ungewöhnlich stark gestiegen; und fünftens haben die US-Unternehmen die Finanzierung ihrer Pensionsfonds stark vernachlässigt – diese sind deutlich unterfinanziert.

Wenn man weitere Beweise für die eigentlich schwache Entwicklung der US-Unternehmensgewinne braucht, dann verweise ich auf die Buchungstricks. Trotz der Verdammung der Buchungstricks der Vergangenheit ist Bilanzkosmetik weiterhin an der Tagesordnung. Weit verbreitet ist es, die "pro forma-Gewinne" anzugeben; eine weitere Möglichkeit ist es, diese mit dem Maßstab eines bewusst reduzierten "erwarteten Gewinns" zu vergleichen. Zum Beispiel: Die ausgewiesenen Gewinne von Apple Computer übertrafen die Erwartungen um beeindruckende 67 %. Allerdings sind sie tatsächlich um 41 % gefallen.

Immer, wenn ich von "besser als erwartet ausgefallenen Gewinnen" lese, dann denke ich an Schummeln. Solche Quartalsberichte führen die Investoren oft systematisch in die Irre. Dennoch protestiert keiner; stattdessen folgen sie der Illusion, dass das zu höheren Aktienkursen führen wird. Die wirtschaftliche Realität ist zu unangenehm, als dass man sie mit offenen Augen sehen möchte. Aber für Leute mit einem gesunden Menschenverstand ist diese Methode der Gewinnausweisung komplett willkürlich und bedeutungslos.

Natürlich wäre es angemessen, zu glauben, dass eine wirtschaftliche Erholung im zweiten Halbjahr auch bei den Unternehmensgewinnen zu Steigerungen führen wird. Aber zunächst einmal glaube ich nicht an diese Wirtschaftserholung im zweiten Halbjahr. Und dann sehe ich nicht die Anpassung bei den Rahmenbedingungen, die notwendig wäre, um die Gewinne wirklich zu verbessern.

Wie ich schon oft betont habe: Ich bewerte die Aussichten für die Gewinnsituation der Unternehmen strikt dadurch, indem ich mich auf die Analyse der Umsätze und Ausgaben konzentriere. Und basierend auf dieser Analyse sehe ich nichts, das für substanziell höhere Gewinne sprechen würde. Es gibt sogar große Risiken für die Unternehmensgewinne, wenn die Amerikaner jetzt wieder mehr sparen und weniger ausgeben. Potenziell positiv für die Unternehmensgewinne könnte allerdings das steigende amerikanische Haushaltsdefizit sein.

Optionen

0

21. August 2003

Die Aktie des amerikanischen Konsumgüterkonzerns Procter & Gamble dürfte bald das wichtigste Papier sein, das an den Weltbörsen gehandelt wird. Denn Ende September avanciert die Muttergesellschaft der deutschen Wella zu dem am höchsten gewichteten Unternehmen im Dow Jones Industrial Average, dem von Anlegern und Medien am meisten beachteten und ältesten Börsenbarometer der Welt.

Bisher ist der amerikanische Mischkonzern 3M Company das Schwergewicht in dem 30 Unternehmen umfassenden Dow. Keine andere Aktie vermag den Dow damit so stark zu bewegen wie die von 3M. Allerdings hat die Gesellschaft, die einst unter dem Zungenbrecher Minnesota Mining and Manufacturing firmierte, in dieser Woche mit Wirkung vom 29. September einen Aktiensplitt im Verhältnis eins zu zwei angekündigt. Damit wird sich der Aktienkurs des Unternehmens rechnerisch halbieren. Und da der populäre Dow nur ein arithmetischer Durchschnitt von Aktienkursen ist, wird auch das Gewicht von 3M in dem Index entsprechend fallen.

Dow nicht kapitialisierungsgewichtet

Als Aktienindex ist der Dow nach Meinung vieler Experten ein Anachronismus. Fast alle anderen Indizes dieser Welt sind kapitalisierungsgewichtete Indizes, die den Börsenwert der einbezogenen Unternehmen oder zumindest den Wert der in Streubesitz befindlichen Aktien abbilden. Der Dow wird dagegen noch heute so berechnet, wie es sein Begründer, der Wirtschaftsjournalist Charles Dow, Ende des vergangenen Jahrhunderts tat. Er addierte die Kurse der damals noch zwölf Dow-Unternehmen, darunter bereits General Electric, und teilte die Summe durch die Zahl der einzelnen Werte, also durch zwölf.

Geändert haben sich seither nur die Zahl der Aktiengesellschaften und der Divisor, der den Änderungen in der Index-Zusammensetzung, den Aktiensplitts und den Dividendenzahlungen Rechnung trägt. Dieser Divisor stellt sich aktuell auf 0,14249417. Jede Kursveränderung eines Dow-Wertes um einen Dollar bewegt deshalb den Dow um knapp 7 Punkte. 3M weist derzeit mit knapp 144 Dollar den mit Abstand höchsten Aktienkurs aller Dow-Werte auf. Das Unternehmen steuert somit gut 1000 Punkte oder 10,7 Prozent zum aktuellen Dow-Stand bei. Nach dem Splitt von 3M rückt jedoch Procter & Gamble vor, das derzeit mit einem Aktienkurs von 87 Dollar und einem Indexgewicht von 6,5 Prozent auf Rang zwei liegt.

Marktkapitalisierung von Microsoft beträgt das Fünfache von 3M

Noch ist 3M im Dow höher gewichtet als General Electric (GE), Microsoft, Exxon Mobil und Wal-Mart Stores zusammen. Die vier genannten Konzerne bringen eine Marktkapitalisierung von mehr als einer Billion Dollar auf die Waage, während sich für 3M ein Börsenwert von lediglich 56 Milliarden Dollar errechnet. Wäre der Dow ein Index, der die Marktkapitalisierung der einbezogenen Unternehmen abbilden würde, hätte 3M nur ein Gewicht von knapp 2 Prozent in dem Index, während GE und Microsoft, die beiden schwersten Unternehmen der Welt, jeweils bei etwa 10 Prozent lägen.

Die Zahlenvergleiche zeigen, daß der Dow jeglicher Logik entbehrt. Dies räumt auch der Index-Eigentümer, die Verlagsgruppe Dow Jones & Co., indirekt ein, indem sie die neueren Mitglieder ihrer stetig wachsenden Indexfamilie, darunter die europäischen Stoxx-Indizes, als kapitalisierungsgewichtete Indizes ausgestaltet.

--------------------------------------------------

Quelle: Frankfurter Allgemeine Zeitung, 22.08.2003, Nr. 194 / Seite 19

Grüße

ecki

Die Aktie des amerikanischen Konsumgüterkonzerns Procter & Gamble dürfte bald das wichtigste Papier sein, das an den Weltbörsen gehandelt wird. Denn Ende September avanciert die Muttergesellschaft der deutschen Wella zu dem am höchsten gewichteten Unternehmen im Dow Jones Industrial Average, dem von Anlegern und Medien am meisten beachteten und ältesten Börsenbarometer der Welt.

Bisher ist der amerikanische Mischkonzern 3M Company das Schwergewicht in dem 30 Unternehmen umfassenden Dow. Keine andere Aktie vermag den Dow damit so stark zu bewegen wie die von 3M. Allerdings hat die Gesellschaft, die einst unter dem Zungenbrecher Minnesota Mining and Manufacturing firmierte, in dieser Woche mit Wirkung vom 29. September einen Aktiensplitt im Verhältnis eins zu zwei angekündigt. Damit wird sich der Aktienkurs des Unternehmens rechnerisch halbieren. Und da der populäre Dow nur ein arithmetischer Durchschnitt von Aktienkursen ist, wird auch das Gewicht von 3M in dem Index entsprechend fallen.

Dow nicht kapitialisierungsgewichtet

Als Aktienindex ist der Dow nach Meinung vieler Experten ein Anachronismus. Fast alle anderen Indizes dieser Welt sind kapitalisierungsgewichtete Indizes, die den Börsenwert der einbezogenen Unternehmen oder zumindest den Wert der in Streubesitz befindlichen Aktien abbilden. Der Dow wird dagegen noch heute so berechnet, wie es sein Begründer, der Wirtschaftsjournalist Charles Dow, Ende des vergangenen Jahrhunderts tat. Er addierte die Kurse der damals noch zwölf Dow-Unternehmen, darunter bereits General Electric, und teilte die Summe durch die Zahl der einzelnen Werte, also durch zwölf.

Geändert haben sich seither nur die Zahl der Aktiengesellschaften und der Divisor, der den Änderungen in der Index-Zusammensetzung, den Aktiensplitts und den Dividendenzahlungen Rechnung trägt. Dieser Divisor stellt sich aktuell auf 0,14249417. Jede Kursveränderung eines Dow-Wertes um einen Dollar bewegt deshalb den Dow um knapp 7 Punkte. 3M weist derzeit mit knapp 144 Dollar den mit Abstand höchsten Aktienkurs aller Dow-Werte auf. Das Unternehmen steuert somit gut 1000 Punkte oder 10,7 Prozent zum aktuellen Dow-Stand bei. Nach dem Splitt von 3M rückt jedoch Procter & Gamble vor, das derzeit mit einem Aktienkurs von 87 Dollar und einem Indexgewicht von 6,5 Prozent auf Rang zwei liegt.

Marktkapitalisierung von Microsoft beträgt das Fünfache von 3M

Noch ist 3M im Dow höher gewichtet als General Electric (GE), Microsoft, Exxon Mobil und Wal-Mart Stores zusammen. Die vier genannten Konzerne bringen eine Marktkapitalisierung von mehr als einer Billion Dollar auf die Waage, während sich für 3M ein Börsenwert von lediglich 56 Milliarden Dollar errechnet. Wäre der Dow ein Index, der die Marktkapitalisierung der einbezogenen Unternehmen abbilden würde, hätte 3M nur ein Gewicht von knapp 2 Prozent in dem Index, während GE und Microsoft, die beiden schwersten Unternehmen der Welt, jeweils bei etwa 10 Prozent lägen.

Die Zahlenvergleiche zeigen, daß der Dow jeglicher Logik entbehrt. Dies räumt auch der Index-Eigentümer, die Verlagsgruppe Dow Jones & Co., indirekt ein, indem sie die neueren Mitglieder ihrer stetig wachsenden Indexfamilie, darunter die europäischen Stoxx-Indizes, als kapitalisierungsgewichtete Indizes ausgestaltet.

--------------------------------------------------

Quelle: Frankfurter Allgemeine Zeitung, 22.08.2003, Nr. 194 / Seite 19

Grüße

ecki

Optionen

0

Konjunktur: "US-BIP ist aufgeblasen"

Die USA sind Europa wirtschaftlich nicht so weit voraus, wie der BIP-Vergleich glauben lassen könnte | © Die Presse (Seidler), Montage: diepresse.com

wien (ju). Die in der Vorwoche vom IHS vorgelegten Berechnungen, wonach die USA Europa beim Bruttoinlandsprodukt pro Kopf um 40 Prozent voraus seien und sich der Abstand eher noch vergrößere als verkleinere, stellt der Wirtschaftswissenschaftler Franz Josef Radermacher (Universität Ulm) im Gespräch mit der "Presse" in Frage. Nach Ansicht des deutschen Universitätsprofessors, der als ausgewiesener Verfechter der ökosozialen Marktwirtschaft gilt, lassen sich die BIP-Zahlen nicht miteinander vergleichen.

Zum einen, so Radermacher, wenden die Amerikaner eine andere BIP-Berechnungsmethode an. High-Tech-Geräte, etwa Computer, werden nicht zu Marktpreisen, sondern mit Werten bis zum dreifachen dieses Preises in die Berechnung aufgenommen . Zum anderen, so Rademacher, sei der "informelle" Bereich in Europa viel größer, der zwar auch zum Volkseinkommen beitrage, aber nur ungenügend im BIP berücksichtigt sei.

Radermacher: "Nach den so ermittelten Zahlen erscheinen die USA erfolgreicher und monetär stärker, als sie in Wirklichkeit sind". Freilich, so der deutsche Wissenschaftler: "Unter den falschen Bedingungen, unter denen derzeit Weltwirtschaft betrieben wird, sind die USA wirtschaftlich erfolgreicher. Und solange diese Bedingungen gelten, muss sich Europa dem amerikanischen System annähern."

Radermacher tritt für eine Art Welt-Marshallplan ein, um Ungleichgewichte, die seiner Meinung nach Umweltzerstörung und Terror fördern, ins Lot zu bringen. Kurzfristig sei das aber wenig realistisch: "Die Spielregeln werden derzeit von den Amerikanern gemacht".

xxxxxxxxxxxxxxxxxxxxxxxxx

Die Könige der Statistik. Kaum zieht IT wieder an, gibts gleich ein exorbitantes BIP-Wachstum, weil der Sektor wegen dem technologischen Fortschritt ganz hedonistisch mal 3 gerechnet wird. Super die Amis. :-))

Grüße

ecki

Die USA sind Europa wirtschaftlich nicht so weit voraus, wie der BIP-Vergleich glauben lassen könnte | © Die Presse (Seidler), Montage: diepresse.com

wien (ju). Die in der Vorwoche vom IHS vorgelegten Berechnungen, wonach die USA Europa beim Bruttoinlandsprodukt pro Kopf um 40 Prozent voraus seien und sich der Abstand eher noch vergrößere als verkleinere, stellt der Wirtschaftswissenschaftler Franz Josef Radermacher (Universität Ulm) im Gespräch mit der "Presse" in Frage. Nach Ansicht des deutschen Universitätsprofessors, der als ausgewiesener Verfechter der ökosozialen Marktwirtschaft gilt, lassen sich die BIP-Zahlen nicht miteinander vergleichen.

Zum einen, so Radermacher, wenden die Amerikaner eine andere BIP-Berechnungsmethode an. High-Tech-Geräte, etwa Computer, werden nicht zu Marktpreisen, sondern mit Werten bis zum dreifachen dieses Preises in die Berechnung aufgenommen . Zum anderen, so Rademacher, sei der "informelle" Bereich in Europa viel größer, der zwar auch zum Volkseinkommen beitrage, aber nur ungenügend im BIP berücksichtigt sei.

Radermacher: "Nach den so ermittelten Zahlen erscheinen die USA erfolgreicher und monetär stärker, als sie in Wirklichkeit sind". Freilich, so der deutsche Wissenschaftler: "Unter den falschen Bedingungen, unter denen derzeit Weltwirtschaft betrieben wird, sind die USA wirtschaftlich erfolgreicher. Und solange diese Bedingungen gelten, muss sich Europa dem amerikanischen System annähern."

Radermacher tritt für eine Art Welt-Marshallplan ein, um Ungleichgewichte, die seiner Meinung nach Umweltzerstörung und Terror fördern, ins Lot zu bringen. Kurzfristig sei das aber wenig realistisch: "Die Spielregeln werden derzeit von den Amerikanern gemacht".

xxxxxxxxxxxxxxxxxxxxxxxxx

Die Könige der Statistik. Kaum zieht IT wieder an, gibts gleich ein exorbitantes BIP-Wachstum, weil der Sektor wegen dem technologischen Fortschritt ganz hedonistisch mal 3 gerechnet wird. Super die Amis. :-))

Grüße

ecki

Optionen

0